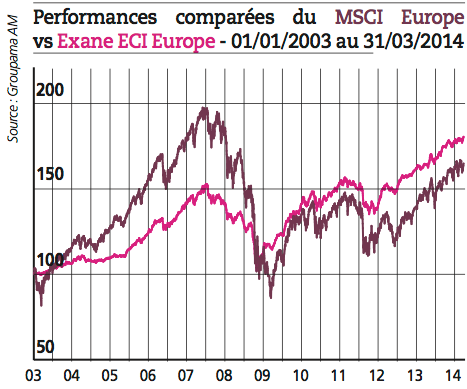

Les encours collectés dans la classe d’actifs sont en hausse depuis la mi-2012. Une situation qui rend les obligations convertibles européennes chères. Les gérants misent sur les nouvelles émissions et sur les convertibles synthétiques pour générer de la performance.

Après avoir beaucoup souffert de la crise financière, la performance des obligations convertibles s’est nettement redressée depuis la seconde moitié de l’année 2012. «Le soutien à la zone euro apporté par la Banque centrale européenne (BCE) depuis le mois d’août 2012 a rassuré les investisseurs, et notamment les investisseurs internationaux qui sont revenus vers les marchés de la zone, rappelle Hubert Lemoine, responsable de la gestion des obligations convertibles chez Schelcher Prince Gestion.

Ils se sont à nouveau tournés vers les actifs risqués et ont privilégié dans un premier temps les obligations convertibles qui permettent de s’exposer partiellement aux marchés actions.» Les obligations convertibles (OC) se situent en effet entre le monde obligataire et les actions.«L’atout principal des obligations convertibles, à savoir une participation à la hausse des marchés actions et une protection à la baisse, est particulièrement utile dans des configurations de marché agité, précise Nancy Scribot Blanchet, gérante de convertibles chez OFI Asset Management. La volatilité des fonds convertibles est en effet inférieure de moitié à celles des fonds actions.»

Un profil «convexe» apprécié

Les gérants estiment que les OC permettent de capter les deux tiers de la hausse du marché actions, mais qu’elles n’intègrent qu’un tiers de sa baisse. Ce profil dit «convexe» leur confère un attrait certain auprès d’investisseurs ne souhaitant pas prendre de risques. Elles sont aussi intéressantes en termes relatifs. «Les...