Il est indéniable que la dette émergente libellée en devise locale a affiché une forte volatilité ces dernières années. Après une chute de 33 % en dollar US entre mai 2013 et janvier 2016, la classe d’actifs a fortement rebondi, suscitant à nouveau l’intérêt des investisseurs. Depuis son apparition, elle affiche une performance annualisée de 8,20 % (de janvier 2003 à mai 2017 en USD) avec un niveau de volatilité qui la situe approximativement entre l’indice US High Yield Corporate et le S&P 500.

Federico Garcia Zamora, responsable des marchés émergents chez Standish1, une filiale de BNY Mellon spécialisée en gestion obligataire, identifie et analyse les principales sources de performance (et de risque) de la dette émergente en devise locale.

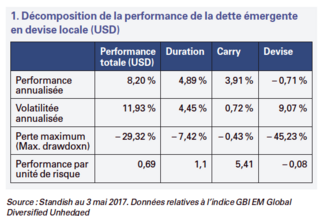

Investir dans cette classe d’actifs exige donc une maîtrise approfondie des sources de risque aussi bien que des sources de performance. A cet effet, nous avons décomposé la performance totale de ce segment obligataire en trois facteurs : la duration, le carry et la devise (cf. tableau 1).

Duration

Le facteur «duration» inclut la performance des obligations en devise locale après couverture du risque de change. Historiquement, ce facteur a contribué à la performance totale à hauteur de 4,89 %, avec une volatilité annualisée de 4,45 %. Ce sont d’excellents résultats, même comparés à ceux de segments obligataires affichant un couple rendement/risque très efficient, comme le segment Global Aggregate couvert en USD. Sur trois ans glissants, la volatilité du facteur «duration» a fluctué entre 3 % et 7 %, pour une performance sur un an glissant comprise entre – 5 % et + 15 %.

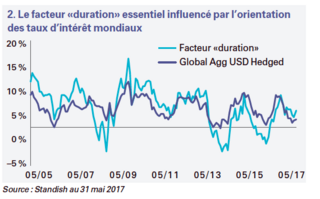

Comme le montre le graphique n° 2, qui présente la performance de ce facteur contre celle du segment Global Aggregate couvert en USD, la duration est essentiellement influencée par les taux d’intérêt mondiaux : bons du Trésor américains, Bunds allemands et JGB japonais. Les considérations domestiques des émergents (perspectives d’inflation, attentes politiques et risque souverain) entrent également en ligne de compte durant certaines périodes, mais ce sont les taux d’intérêt mondiaux qui déterminent la tendance.