Un peu plus d’un an après l’entrée en vigueur de la directive Solvabilité 2, Sandrine Lemery dresse un bilan de cette réglementation, notamment de ses répercussions dans la stratégie d’investissement des assureurs. Elle revient aussi sur les évolutions déjà en cours.

La directive Solvabilité 2 est entrée en application depuis plus d’un an. Quel bilan pouvez-vous en tirer ?

Les discussions autour des règles associées à la solvabilité des assureurs ont commencé depuis plus de dix ans. La date d’entrée en vigueur de ce texte a été reportée à de nombreuses reprises avant qu’elle ne soit finalement actée pour le 1er janvier 2016. Un peu plus d’un an après, le bilan de la mise en œuvre de cette réglementation est plutôt positif. Il est vrai que les acteurs ont pu s’organiser progressivement en participant aux exercices préparatoires que nous avions menés ainsi qu’à ceux demandés au niveau européen. Au total, un peu plus de 500 organismes d’assurance en France sont passés sous Solvabilité 2 en 2016. Depuis cette date, ils doivent respecter de nouvelles exigences réglementaires réparties en trois piliers.

Le premier, d’ordre quantitatif, porte sur le montant des capitaux requis à travers le calcul d’un SCR (capital de solvabilité requis) et d’un MCR (capital minimum requis). Le SCR médian du marché se situe à un peu plus de 200 %, en ligne avec ce que nous anticipions. En revanche, quelques organismes ont présenté un MCR en dessous du niveau requis, ce qui nous a conduit à intensifier la discussion avec eux pour qu’ils améliorent leur solvabilité.

Concernant le deuxième pilier qui porte sur l’organisation et la gouvernance des entreprises, nous constatons dans l’ensemble que la plupart ont procédé aux ajustements nécessaires, même si certaines doivent encore améliorer le positionnement des responsables de fonctions clés.

Enfin, le troisième pilier portant sur la communication et la publication des informations prudentielles est plus laborieux. Cet exercice s’effectuait jusqu’à présent uniquement auprès du superviseur tous les trimestres (sauf pour les entreprises de petite taille exemptées de reportings trimestriels) et une fois par an. Mais dès le mois de mai prochain, les assureurs vont devoir communiquer leurs données au marché. Ils doivent donc continuer leur courbe d’apprentissage sur ce sujet, d’autant que nous allons devenir plus exigeants quant à la qualité des données qu’ils nous communiquent.

Quel a été l’apport de Solvabilité 2 dans le monde de l’assurance?

Les entreprises d’assurances perçoivent des primes pour lesquelles elles doivent tenir des engagements dans un an, 10 ans, 30 ans ou même 70 ans pour certains contrats de retraite. Notre mission est de veiller à ce qu’elles les respectent, en s’assurant d’un niveau suffisant de provisions, de l’adéquation de l’actif avec le passif, d’un coussin de fonds propres… Solvabilité 2 est l’outil qui nous permet de mesurer leur capacité à tenir leurs promesses.

Ce texte est né à l’origine pour tenir compte des critiques des entreprises qui souhaitaient davantage de prise en compte de raisonnement économique et de valeur de marché dans la réglementation. Le marché de l’assurance souhaitait en effet sortir d’un système prudentiel comme Solvabilité 1 qui mesure les actifs à leur coût historique en y intégrant parfois une partie des plus-values latentes. Ce dernier conduisait de facto les acteurs à constituer parfois des provisions plus importantes ou moins importantes que celles qui correspondent à leur réelle prise de risque telle que valorisée par le marché.

Désormais, l’approche technique retenue évalue à la «juste valeur» les actifs et les portefeuilles, y compris les diverses options précédemment non prises en compte, mais introduit en contrepartie davantage de volatilité dans les ratios de solvabilité. Ce dernier point est le plus difficile à appréhender par les entreprises et par nous, et nécessite encore un travail d’appropriation important.

Autre nouveauté apportée par Solvabilité 2 : le principe de la personne prudente. Sous Solvabilité 1, les assureurs devaient respecter des limites quantitatives pour les actifs détenus en portefeuille, pour la plupart peu contraignantes. La réglementation imposait par exemple de ne pas détenir plus de 65 % d’actions. Désormais, ce n’est plus le cas car chaque entreprise élabore sa propre allocation d’actifs. Le principe de la personne prudente lui impose de prendre en compte les risques attachés aux actifs, en tenant compte des promesses données par les contrats au passif et de sa solvabilité. Elle doit détailler par écrit sa politique de placement et comment les décisions d’investissement ou de désinvestissement sont prises.

La politique d’investissement des assureurs a-t-elle fortement évolué compte tenu de ces nouvelles exigences ?

Sur les cinq dernières années, nous n’avons pas noté de transformations majeures dans la politique d’investissement des entreprises soumises à Solvabilité 2, y compris sur leur exposition aux actions. Si le coût de détention de cette classe d’actifs est élevé par rapport à celui des obligations, il peut être néanmoins lissé par la politique de diversification des risques du portefeuille.

Par ailleurs, la détention d’actions laisse davantage de libertés aux organismes dans la distribution future des richesses du portefeuille aux assurés. Certes, la charge faciale en capital prévue par la réglementation pour la détention d’une action est de 39 %, mais in fine le coût marginal de détention d’une action apparaît plutôt de l’ordre de 20 %.

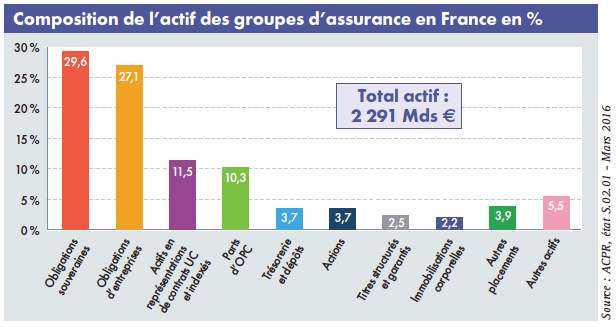

Concernant les autres classes d’actifs, notamment les obligations, les assureurs n’ont globalement pas davantage modifié leur comportement d’investissements. L’environnement actuel de taux bas qui pèse sur la rentabilité des assureurs non-vie et sur la solvabilité et les performances des contrats des assureurs vie, nous conduit néanmoins à nous interroger sur l’évolution des portefeuilles. L’une de nos priorités consiste à regarder comment les assureurs gèrent le risque de taux bas et si cela les conduit à rechercher le rendement à tout prix. Au niveau européen, nous menons une enquête pour savoir si les entreprises d’assurance achètent désormais des actifs plus risqués. En France, ces trois dernières années, nous n’avons pas observé une telle évolution des politiques de placements. Les actifs risqués ont légèrement augmenté, mais ne représentent pas un poids notable dans les portefeuilles. S’agissant des obligations qui constituent encore 60 à 70 % de l’allocation d’actifs des assureurs, la qualité de crédit n’a pas été significativement dégradée. Nous n’avons pas constaté par exemple de dérive des achats d’obligations à haut rendement.

Le contexte de taux bas est-il plus inquiétant qu’une perspective de remontée ?

Il existe plusieurs scénarios dommageables liés à l’évolution des taux. La conjonction de taux bas et d’une baisse des autres classes d’actifs comme les actions serait le pire des cas envisageables pour l’assurance européenne. De même, une remontée brutale des taux pourrait entraîner des comportements de rachats significatifs. Le scénario idéal pour les assureurs serait une remontée des taux maîtrisée. Compte tenu des incertitudes sur l’évolution des taux à l’avenir, nous surveillons très étroitement la façon dont les assureurs modélisent les différents scénarios possibles. Pour se préparer à un risque de taux durablement bas ou à une remontée brutale des taux, nous leur demandons de modérer la revalorisation des contrats d’assurance-vie et de gérer les plus-values latentes des actifs afin d’augmenter leurs provisions ou leur niveau de réserve ou de richesses latentes. A travers le processus ORSA (Own Risk Solvency Assessment), les entreprises doivent également détailler les mesures qu’elles prennent ou prendraient sur leur portefeuille en stock et/ou leur business model pour faire face au risque d’évolution des taux.

Par ailleurs, pour anticiper d’éventuelles difficultés liées à l’évolution des taux, la loi Sapin 2 a étendu les pouvoirs du Haut Conseil de Stabilité financière (HCSF) qui peut décider, en cas de scénario extrême sur les marchés, comme par exemple une remontée brutale des taux, de limiter les rachats des contrats d’assurance-vie ou de suspendre le versement des dividendes. Cette loi prévoit également un régime de résolution en assurances qui devrait exiger des organismes de taille importante des plans préventifs de redressement dans lesquels ils devront expliquer comment ils font face à tel ou tel scénario catastrophe.

Quelles sont les évolutions déjà en cours sur Solvabilité 2 ?

Solvabilité 2 est une réglementation évolutive. Les calibrages des exigences de capital en face des projets d’infrastructures et de certaines positions de titrisation ont par exemple déjà évolué. Deux clauses de revue sont par ailleurs prévues par les textes européens.

La première revue est déjà lancée pour 2018 et porte à ce stade sur le calibrage de l’exigence en capital sur les risques marché, non-vie, mortalité. Elle sera étendue à tous les périmètres du calcul de l’exigence en capital d’ici à 2020. Il y a accord général des parties prenantes pour simplifier le calcul des exigences en capital. Dans ce cadre, il faut clarifier certains textes encore sujets à interprétation ou encore simplifier certaines méthodes de calcul. Nous devrons également nous interroger sur certains calibrages, notamment la prise en compte du risque de taux, en particulier intégrer la possibilité de taux négatifs dans les calculs de solvabilité. Ce cas de figure n’a pas été anticipé lors des travaux initiaux de Solvabilité 2.

La seconde revue porte sur les «branches longues», c’est-à-dire sur l’évaluation des garanties de long terme des assureurs. Ces derniers bénéficient déjà de mesures transitoires pour réduire la volatilité des résultats, mais il n’y a pas aujourd’hui de méthode qui permette de calculer le taux à très long terme alors qu’il s’agit d’un élément très structurant pour les engagements sur longue période.

L’ensemble de ces travaux prend du temps, car il est très compliqué de simplifier ce type de texte sans augmenter significativement les exigences pour certains acteurs ou diminuer globalement la prudence du système, ce qui n’est pas notre but aujourd’hui.

Le parcours de Sandrine Lemery

Sandrine Lemery assure depuis octobre 2013 la fonction de secrétaire générale adjointe de l’Autorité de contrôle prudentiel et de résolution (ACPR). Cette polytechnicienne et ingénieure générale des Mines est aussi diplômée de l’Institut d’études politiques de Paris et du Centre d’études actuarielles.

En 1992, elle intègre la Commission de contrôle des assurances (CCA) comme commissaire-contrôleur en brigade. Un an plus tard, elle est mise à disposition à l’Inspection générale des finances puis à partir de septembre 1997 à la direction du Trésor, en tant qu’adjointe au chef du bureau assurances de personnes. En juin 2001, elle est nommée conseillère technique en charge des retraites au cabinet du ministre de l’Emploi et de la solidarité, puis en juin 2002 chef de brigade de contrôle à l’Autorité de contrôle des assurances et des mutuelles (ACAM). En avril 2007, elle est promue secrétaire générale adjointe de l’ACAM.

Chargée de mission à la Mission de pilotage interministériel du Plan Alzheimer d’avril 2008 à décembre 2012, elle est en parallèle, d’avril 2010 à février 2012, chef du corps de contrôle des Assurances, qui fusionne en mars 2012 avec le corps des Mines.

En janvier 2013, elle devient chef du service coordination au secrétariat général pour la modernisation de l’action publique (SGMAP) puis, en septembre 2013, membre du conseil général de l’économie, de l’industrie, de l’énergie et des technologies.