Actions

BNP Paribas Actions USA

L’intérêt de ce fonds repose notamment sur des considérations conjoncturelles. L’an dernier, nous avons assisté à une rotation sectorielle et stylistique inédite qui a été particulièrement marquée aux Etats-Unis.

Pourquoi investir dans ce fonds ?

Jusqu’en 2015, le style qui avait le mieux performé était celui lié aux valeurs de qualité, c’est-à-dire les entreprises dont les profits sont élevés et récurrents, notamment dans la technologie, l’exemple le plus emblématique étant Apple. Ce style ayant surperformé pendant de nombreuses années, de nombreux gérants ont fait évoluer leur process afin de l’intégrer à leur gestion. Il était donc surreprésenté au sein des gestions. Cependant, en 2016, les moteurs de performance des marchés ont radicalement changé, les valeurs de qualité ont, contre toute attente sous-performé, tandis que les valeurs décotées se sont nettement redressées. Des secteurs comme ceux liés à la finance ou encore aux matières premières ont dans ce cadre fortement rebondi. Ce changement, qui n’avait pas forcement été anticipé par les gérants, a fortement impacté la performance des fonds actions et notamment des fonds investis aux Etats-Unis, compte tenu de leur positionnement. A contrario, un process de gestion qui intègre les différents facteurs de performance est en mesure de capter ces changements. C’est le cas en particulier du fonds BNP Paribas Actions USA.

La performance d’un fonds provient en effet de différents facteurs, c’est-à-dire des thèmes d’investissement visant à générer à long terme des rendements supérieurs à ceux des indices traditionnels pondérés par la capitalisation boursière. Ces primes boursières perdurent généralement dans le temps car elles découlent de facteurs comportementaux et structurels. Il est possible de définir des stratégies s’appuyant sur des facteurs de surperformance récurrente, comme la valeur, le momentum, la faible volatilité ou la qualité. L’investissement factoriel consiste alors à capter efficacement ces différentes primes, tout en maîtrisant les expositions aux risques indésirables. C’est précisément sur la combinaison de ces quatre sources d’alpha – faible volatilité, valeur, momentum et qualité – en un seul produit, que repose la stratégie du fonds BNP Paribas Actions USA. «Notre recherche propriétaire a démontré que ces quatre facteurs sont de puissantes sources de rendement à long terme, qui plus est, elles sont faiblement corrélées entre elles, indique Etienne Vincent, responsable de la gestion quantitative de Theam. En effet, ces facteurs ne fonctionnent pas au même moment et s’accompagnent de risques spécifiques.»

Cette combinaison de facteurs au sein d’un même portefeuille présente des avantages par rapport à l’approche consistant à empiler des poches séparées de «smart beta» monofactoriel. La mise en commun des contraintes réduit leur coût global. Par ailleurs, la gestion du risque est plus optimale, puisque c’est le risque total qui est encadré. Enfin, ce fonds s’inscrit dans une gamme appelée DEFI, basée sur un processus d’investissement lisible et systématique dont la particularité est d’offrir une exposition équilibrée aux facteurs, en maintenant un budget de risque égal sur chacun des quatre facteurs. Le but est de pouvoir contrôler finement les principaux paramètres de risque – le bêta4 et la tracking error5 – du portefeuille.

La construction du portefeuille

La stratégie DEFI repose sur un portefeuille unique, exposé à quatre sources d’alpha systématiques, dans des proportions précises de budget de risque, défini en tracking error5 par rapport à l’indice de départ. La stratégie monde vise 4 % de tracking error au total, dont 25 % sont affectés à chaque facteur. Cette allocation fixe et équipondérée du budget risque permet d’éviter un timing des primes factorielles. Le process de gestion est réalisé en plusieurs étapes. La première consiste à déterminer un portefeuille théorique pour chacun des facteurs. Pour le facteur value par exemple, les gérants détermineront les valeurs qui ne sont pas chères et sur lesquelles ils se positionnent à l’achat et celles qui le sont et sur lesquelles ils se positionneront à la vente. Ensuite, chaque facteur se verra attribuer un poids en risque avant de faire la somme des quatre portefeuilles théoriques. Les gérants déduiront de cette somme un portefeuille réel géré de façon long only (uniquement à l’achat).

La société de gestion

Theam est une société de gestion spécialisée en gestion protégée, indicielle et modélisée. Elle offre des solutions encadrées, transparentes et innovantes appliquées à la gestion de portefeuilles actions, obligations, multi-classes d’actifs. Fin mars 2017, Theam employait plus d’une centaine de collaborateurs et affichait des encours sous gestion plus de 38 milliards d’euros (source Theam au 05/06/2017).

4. Le bêta est une mesure du risque de marché du portefeuille, dans laquelle le marché est représenté par des indices financiers. Il mesure la sensibilité du portefeuille à la performance du marché.

5. La tracking error mesure la volatilité de la performance relative d’un portefeuille par rapport à son indice de référence.

Entretien avec Etienne Vincent, responsable de la gestion quantitative de Theam

Le gérant

Etienne Vincent est responsable de la gestion quantitative globale chez Theam depuis sa création en 2011. Il a contribué à développer l’expertise de gestion quantitative en particulier autour des stratégies smart beta. Il a rejoint BNP Paribas Asset Management en janvier 2004 en tant que responsable des investissements des fonds structurés. Avant d’intégrer BNP Paribas Asset Management, il a travaillé trois ans en tant qu’inspecteur pour le groupe sur des missions d’organisations internationales et cinq ans comme trader spécialisé dans les swaps de taux d’intérêt à Tokyo, Singapour et Paris. Etienne est diplômé des Mines de Paris en 1996.

Vous avez retenu quatre facteurs, pourquoi leur attribuer le même poids ?

Il a été démontré d’un point de vue académique que sur longue période, la seule façon de battre le marché est de miser sur des facteurs de style. Mais, pas sur un seul facteur car la contribution de chacun à la performance n’est pas constante au cours du temps. Il est donc important pour optimiser la performance à long terme de diversifier à la fois la sélection de titres et les styles de gestion. Ainsi, la gestion n’est plus tributaire de la conjoncture. Par ailleurs, le fait d’associer plusieurs facteurs permet d’éliminer les biais de chacun. Si nous nous positionnons par exemple uniquement sur le facteur value (décoté), le risque est de tomber dans une «value trap» c’est-à-dire d’acheter un titre parce qu’il n’est pas cher alors que cette décote est justifiée d’un point de vue fondamental. En associant l’aspect value et qualité, nous évitons de tomber dans ce piège. De même, le facteur momentum peut favoriser des titres qui sont chers car très demandés par le marché. En le combinant avec le facteur value, cela permet de ne pas acheter des titres trop onéreux. Les facteurs sont donc complémentaires.

Comment définissez-vous chaque facteur ?

Il existe un grand nombre d’indicateurs pour définir chaque facteur. Par exemple, pour le facteur value, nous pouvons retenir la valeur totale de la société, ou le dividende, divisés par le nombre de titres ou encore le nombre d’employés, etc. Notre process est quantitatif, nous abordons les facteurs en combinant différentes approches et différents ratios. L’utilisation d’une méthodologie systématique permet ainsi d’une part de supprimer la part de subjectivité inhérente aux analyses humaines, et d’autre part de traiter de manière efficiente et homogène des univers d’investissement de plusieurs centaines, voire de milliers de titres.

Quel est l’horizon d’investissement de ce fonds ?

Il s’agit d’un fonds actions, par conséquent, l’horizon d’investissement est à moyen/long terme, de l’ordre de cinq ans. Il faut en effet compter cinq ans au minimum pour que le risque soit bien rémunéré. Il en va de même pour les facteurs, leur prise en compte est optimale sur longue période car à très court terme, les marchés peuvent subir des aléas ou des bruits qui pèsent sur la performance.

Comment ont évolué les facteurs en début d’année ?

De janvier à mai 2017, sur l’univers des actions américaines, les facteur Momentum et Faible Volatilité ont contribué à plus de 2 % de surperformance 6 chacun, alors que Value est le seul facteur négatif 6 à - 1 %. Avant frais, cette stratégie bat son indice de référence de 1,92 % 6 (Source Theam au 13/06/2017).

Propriétés du fonds

- Code Isin : FR0010028779 (Classic Cap.)

- Forme juridique : FCP constitué en France

Le FCP est un nourricier du compartiment maître «BNP Paribas L1 USA» de la Sicav de droit Luxembourgeois BNP Paribas L1. - Société de gestion : BNP Paribas Asset Management (gérant délégué Theam)

- Gérant : Dugnolle Patrick

- Indicateur de référence : S&P 500 Composite (USD) NR

- Date de création : 13/08/1985 (début de la stratégie factorielle DEFI US : 30/06/2015)

- Encours au 14/02/2017 : EUR 228 M1

1. Source THEAM au 14/02/2017.

Investisseurs

- Profil investisseur du compartiment : tout investisseur

- Durée de placement recommandée : cinq ans

Risques

- Indicateur de risque : 53

- Risque de perte en capital : oui

Les investissements réalisés dans les fonds sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs mobilières. Pour une définition et une description plus complète des risques, merci de vous reporter au prospectus et DICI des fonds. Avant de souscrire, vous devez lire la version la plus récente du prospectus et DICI disponibles gratuitement sur notre site www.theam.bnpparibas.fr - Risque de change : oui

- Risque de matières premières : non

- Risque de taux : non

- Risque actions : oui

- Risque de crédit : non

- Risque de liquidité : ce risque résulte de la difficulté de vendre un titre à sa juste valeur et dans un laps de temps raisonnable du fait d'un manque d'acheteurs.

3. L'indicateur synthétique de risque est déterminé sur une échelle de 1 à 7. (7 correspond au risque le plus élevé). Plus le risque est élevé, plus l'horizon d'investissement recommandé est long.

Frais

- Frais de gestion max : 0,80 %/frais courants : 1,76 % (03/02/2017)

- Commission d'administration : néant

- Frais de souscription max. : 2 %

- Commission de surperformance : néant

- Frais de rachat : néant

Performance2 : Part C EUR, Acc

- Performance nette au 31/05/2017 :

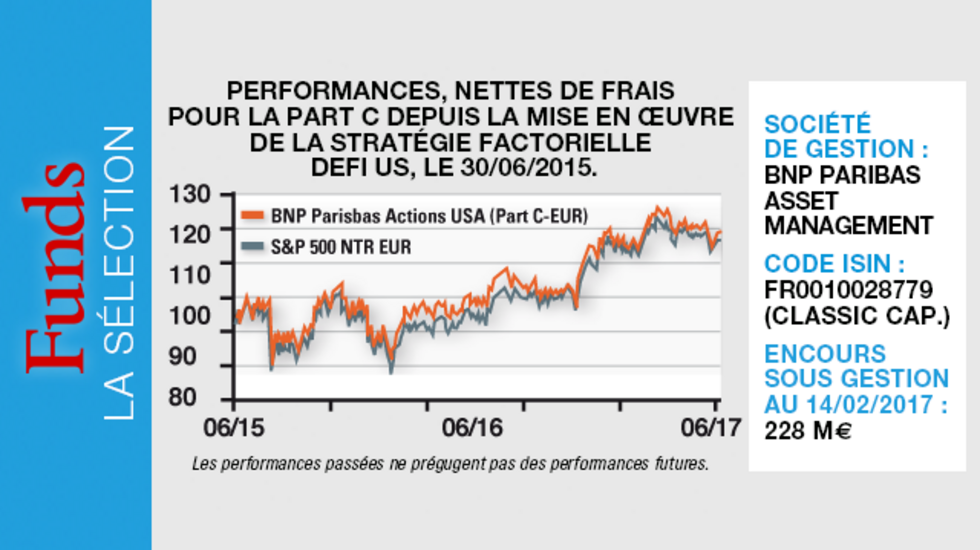

? Sur 1 an2 : de la part C EUR Acc : 14,52 %/performance du S&P 500 : 15,56 %

? Depuis le lancement de la stratégie DEFI le 30/06/2015 : de la part C EUR Acc : 21,43 %/performance du S&P 500 : 19,24 %

2. Source BNPP IP au 31/01/2017. Performance du fonds (part C nette de frais) en 2016 : 13,98 % ; en 2015 : 17,23 % ; en 2014 : 22,30 % ; en 2013 : 27,33 % ; en 2012 : 8,57 % Les performances passées ne préjugent pas des performances à venir.