High yield

BNY Mellon Global Short-Dated High Yield Bond Fund

Lancé en novembre 2016, le BNY Mellon Global Short-Dated High Yield Bond Fund s’appuie sur une stratégie existante depuis fin 2009. Le fonds offre un accès à l’univers global des obligations à haut rendement, sur des maturités courtes, afin de dégager une performance positive supérieure à l’indice de référence monétaire (LIBOR 3M) sur trois ans glissants.

Pourquoi investir dans le fonds ?

Dans un contexte marqué par des taux bas, le marché du high yield offre certains avantages en plus de rendements attractifs. Il est par nature moins sensible à la remontée des taux puisque la duration moyenne des indices high yield est relativement moins importante.

Réduire la duration en se positionnant sur les maturités les plus courtes permet donc au fonds d’amortir le choc de la hausse des taux. Cet objectif défensif atteint grâce à une gestion active de la duration est contrebalancé par un risque de défaut plus conséquent que les obligations de qualité investment grade. Toutefois, ce fonds propose de lisser ce risque spécifique par son positionnement sur des maturités inférieures à deux ans, couplé à une analyse crédit fondamentale, permettant de profiter du phénomène de «retour au pair». Le positionnement court terme du fonds apporte une plus grande précision sur l’analyse de la trajectoire de remboursement.

Le fonds reste aussi liquide en cas de baisse du marché du crédit high yield. En phase de retournement, les stratégies short-dated resteront les plus liquides puisque les investisseurs sur le marché du crédit high yield seront alors plus enclins à rebalancer leurs portefeuilles sur les maturités les plus courtes. Il vise aussi la diversification, en se positionnant à l’échelle mondiale, profitant aussi bien de la liquidité structurelle et d’un risque de concentration plus faible sur le marché américain que de taux de défaut plus faibles sur le marché européen, ou encore de meilleurs rendements sur les marchés émergents.

L’approche flexible permet également au gérant de diversifier le portefeuille sur des titres tels que les loans, CDS et ABS, afin d’obtenir le meilleur profil rendement/risque.

Le processus d’investissement

Au sein du segment high yield, au contraire de l’investment grade, les émetteurs reçoivent pour l’ensemble de leur dette une notation de crédit unique, entraînant des courbes de crédit plus aplaties et des valorisations disproportionnées du high yield sur le court terme. La divergence des politiques monétaires à travers le monde alimente ce phénomène. Partant de ce constat, le processus d’investissement se donne alors pour objectif de détecter ces anomalies, pour lesquelles le gérant considère que les perspectives à court terme s’avèrent nettement plus solides que cette notation ne le laisse croire.

La duration de spread moyenne du fonds ne doit alors pas dépasser deux ans, afin de conserver une réelle précision. Plusieurs rencontres avec le management des émetteurs ciblés, intégrées à une analyse de crédit bottom-up, permettent de juger des prévisions de cash flow via un modèle interne et d’analyser la trajectoire de remboursement des obligations. L’équipe d’analystes crédit étudie l’univers des émetteurs paneuropéens et mondiaux en se concentrant sur 667 entreprises du segment investment grade et sur 303 sociétés sur les segments du high yield et des loans. L’expertise de la société de gestion permet aussi de bénéficier de synergies dans la recherche d’opportunités d’investissement sur les différents types de dette.

En février 2017, le nombre d’émetteurs en portefeuille était de 71, pour une duration moyenne du fonds de 1,3 an.

La gestion évalue donc le profil stratégique de l’émetteur sous plusieurs angles, pour connaître précisément le risque sectoriel, son business model, les forces et faiblesses de l’entreprise face à ses concurrents. La gestion du risque de défaut prend aussi la forme d’une «opération de vérification des risques», qui consiste en l’application d’une grille d’analyse axée sur l’évaluation des risques de liquidité, de passif éventuel et réglementaire.

La société de gestion

BNY Mellon Investment Management est le plus grand gestionnaire d’actifs multiboutiques au monde, avec 1 700 milliards de dollars d’actifs sous gestion au 31 décembre 2016. Insight Investment, société de gestion du groupe, est un spécialiste de la gestion obligataire active, des stratégies de performance absolue ainsi que de la gestion actif/passif. Forte de 100 spécialistes de la gestion obligataire, dont 40 analystes crédit, Insight développe une expertise reconnue du crédit high yield, et opère entre Londres et New York. Les membres clés de l’équipe de gestion obligataire ont participé aux débuts du marché high yield court terme dans les années 1990, et sont responsables de la gestion de 129 milliards d’euros sur un encours total de 613 milliards (au 31/12/2016).

Les convictions du gérant, Ulrich Gerhard

L'équipe de gestion

Ulrich Gerhard, gérant de portefeuille senior depuis 2012, a rejoint Insight en septembre 2011 en tant qu’analyste crédit senior au sein de l’équipe de gestion obligataire. Détenteur d’un doctorat en chimie organique de l’université de Cambridge, il démarre sa carrière en finance en 1997 à Londres au sein de la Gulf International Bank (ex-Saudi International Bank) au poste d’analyste crédit high yield, puis il occupe le poste d’assistant gérant. Après dix ans, il se dirige vers le spécialiste de l’assurance Paternoster en tant qu’analyste crédit senior, et accède au poste de gérant.

Sur quels éléments repose la surpondération du fonds sur le marché du crédit high yield américain ?

Les facteurs techniques des marchés du crédit libellé en USD devraient être orientés positivement en 2017 grâce au cycle très graduel de la hausse des taux (limitant les taux de défaut), à une poursuite de la stabilisation des fondamentaux des entreprises et du cycle de reprise de l’économie américaine, avec un taux de chômage revenant à des niveaux d’avant-crise et des signes de croissance des salaires. Nous restons toutefois prudents face au risque de contagion émanant de la volatilité des matières premières. A long terme, le flou autour des politiques menées par le président Trump pourrait avoir des conséquences négatives sur le high yield libellé en USD. Le récent échec de la nouvelle administration à retirer le Affordable Healthcare Act alimente l’incertitude dans l’application des mesures promises par le candidat Trump, comme celle de réduire la fiscalité des entreprises.

Le marché Euro high yield offre-t-il des opportunités pour une stratégie de short duration ?

Ce segment est soutenu par des fondamentaux solides et continue à bénéficier du report des investisseurs de l’investment grade vers le segment BB. En 2017, jusqu’à présent, les montants d’émissions nettes restent faibles. La majorité des émetteurs a fait le choix de se refinancer sur le marché des crédits syndiqués (loan) à la place du marché obligataire, créant un réel appétit pour les dérivés de crédit CLO. Le paysage politique en Europe est également jalonné d’embûches, aussi bien en France qu’en Allemagne ou encore en Italie. Nous supposons que ces événements se dérouleront sans chocs politiques majeurs. Si ce n’était pas le cas, un retour de la volatilité sera l’occasion de profiter des opportunités en adoptant une approche bottom-up à court terme sur le crédit high yield.

Pensez-vous que 2017 pourrait être l’année d’un krach obligataire ?

Bien que cela ne soit pas notre scénario principal, le danger est que la Fed soit en retard au regard de l’accélération de l’inflation, comme cela s’est produit avant le cycle de hausse des taux, forçant la Fed à accélérer cette hausse plus rapidement qu’attendu. Un cycle de taux mené de manière ordonnée n’est pas une menace pour le crédit high yield. Si l’inflation devait accélérer plus rapidement que la Fed ne l’anticipe, les entreprises pourraient en bénéficier, potentiellement en réaffirmant d’autant leurs «pricing power», et en permettant l’accroissement de leurs marges. Une inflation plus forte réduira par la même occasion le poids de leurs dettes réelles. Néanmoins, la plupart des entreprises connaîtraient des difficultés pour se refinancer, dans un environnement dans lequel la hausse des taux se ferait de manière brutale.

Une approche court terme et une analyse crédit minutieuse sont indispensables pour naviguer dans un tel environnement. La sélection des émetteurs reste la clé. En effet, les obligations de maturité courte sont les moins vulnérables aux variations de taux. Par ailleurs, les obligations détenues dans les portefeuilles dont la stratégie est short-dated (court terme) arrivent fréquemment à maturité, et laissent place à du cash. Si les taux ou les spreads de crédit devaient augmenter, ce cash pourra être réinvesti rapidement à des taux plus élevés permettant de lisser l’impact d’une volatilité accrue.

La performance passée ne garantit en aucun cas une performance future. Ce document constitue une communication financière d’ordre commercial et ne saurait être interprété comme un conseil en investissement. Pour une liste exhaustive des risques associés au fonds, nous vous invitons à consulter le prospectus ou d’autres documents d’offres. Avant toute souscription, il est recommandé de lire le prospectus le plus récent, les rapports financiers ainsi que le DICI. Veuillez consulter le site

www.bnymellonim.com.

- Code ISIN : IE00BD5CV310 - Part I EUR Acc. Hedged

- Forme juridique : sicav domiciliée en Irlande

- Société de gestion : Insight Investment, filiale de BNY Mellon IM

- Equipe de gestion : Ulrich Gerhard et Alex Veroude

- Indice de référence : LIBOR Eur 3 mois

- Date de lancement fonds : 30/11/2016

- Date de lancement stratégie : 30/11/2009

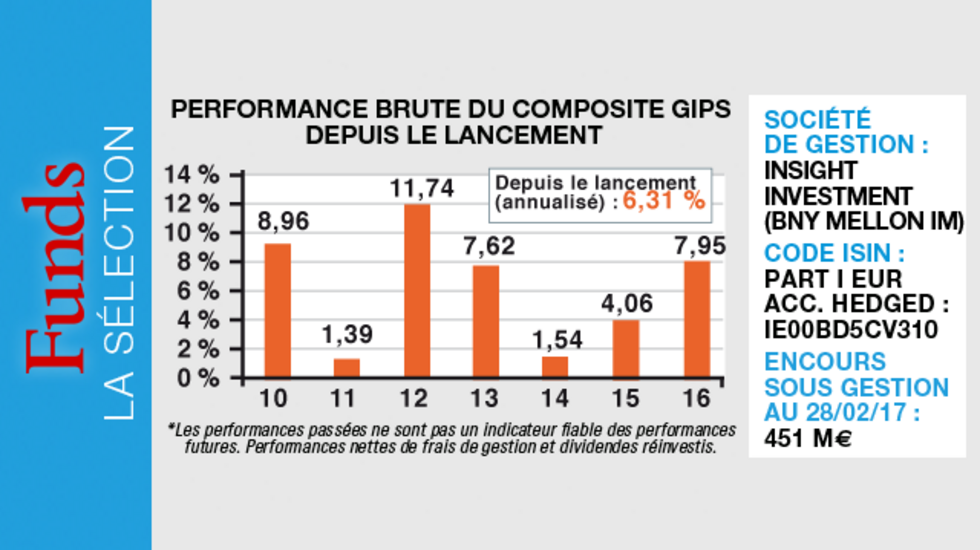

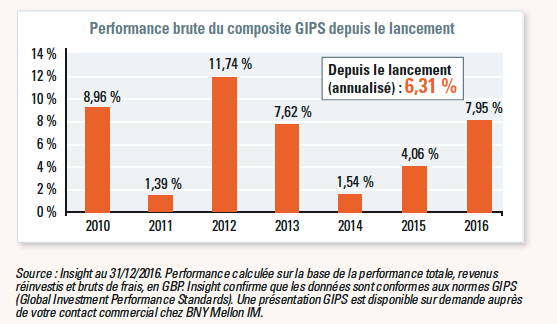

- Encours du fonds au 28/02/2017 : 451 millions EUR

Investisseurs

- Profil de l'investisseur : les investisseurs obligataires cherchant à bénéficier du rendement attractif offert par le segment à haut rendement, tout en limitant les risques de défaut et de hausse des taux via une approche à duration courte.

- Période d'investissement recommandée : 5 ans

Performance

Objectif de performance : générer une performance positive supérieure à l'indice de référence monétaire (LIBOR 3 mois) sur une période glissante de 3 ans. Une performance positive n'est toutefois pas garantie et une perte de capital est possible.

Frais

(au 31/12/2016)

- Frais de gestion max : 0,75 %

- Frais de souscription max : 5 %

- Frais courants : 0,88 %

- Commission de surperformance : non

- Frais de rachat : non

Risques

- Echelle de risque : 3 sur une échelle de 1 à 7

- Risque de perte en capital

- Risque de contrepartie

- Risque crédit

- Risque de taux