Actions

Oddo Génération

Oddo Génération est un fonds qui se concentre sur des sociétés européennes dotées d’un actionnariat stable et pérenne, capables d’autofinancer leur croissance grâce à leur management de qualité.

Pourquoi investir dans ce fonds ?

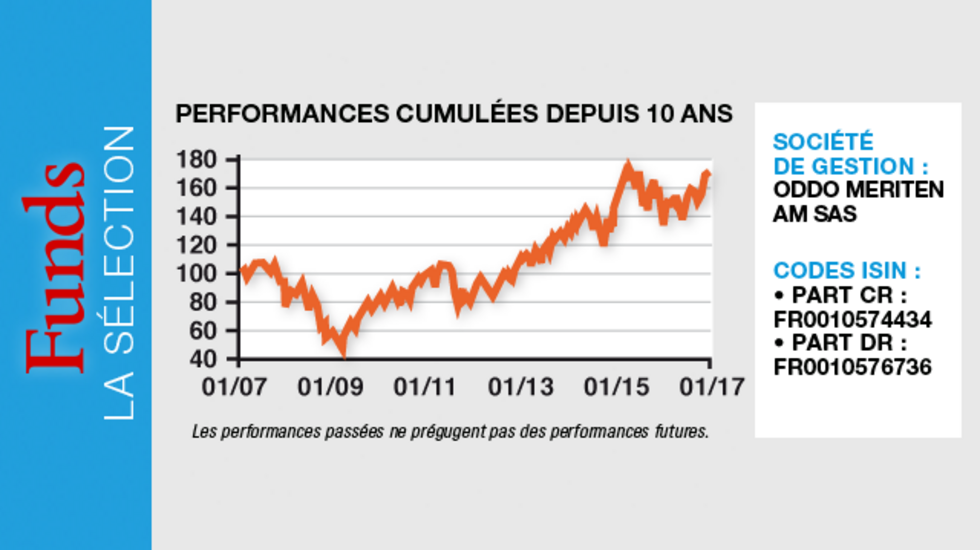

La stabilité de l’équipe de gestion que pilote Emmanuel Chapuis depuis 2007, mais aussi son expertise, expliquent les performances éloquentes du fonds. En effet, l’analyse fondamentale à travers le stock picking et les filtres ESG (environnemental, social, gouvernance) sont privilégiés. L’expertise passe aussi par la valorisation : celle-ci doit être attrayante car l’investissement se fait sur la durée. Avec un taux de rotation du portefeuille de seulement 30 %, la durée de détention moyenne est de trois ans, ce qui correspond à un cycle d’investissement. Ainsi, pour s’engager sur cet horizon, les gérants font preuve de fortes convictions et construisent un portefeuille de valeurs concentrées d’une soixantaine de sociétés au maximum, de toutes tailles de capitalisation, même si les grandes valeurs dominent. Cela s’explique à la fois par des critères de liquidité et par la taille du portefeuille, le fonds affiche un encours de plus de 630 millions d’euros au 31 janvier 2017. Aussi, quel que soit l’horizon d’investissement retenu (trois, cinq ou dix ans), ce fonds surperforme en moyenne de 3 points son indicateur de référence (le MSCI EMU Net Return EUR) tout en maintenant un degré de volatilité plus faible.

Le processus de gestion

Pour établir une sélection parmi les 2 800 sociétés européennes, Oddo Génération se concentre principalement sur des entreprises familiales sélectionnées selon plusieurs critères d’éligibilité. Le premier des critères est le contrôle : l’actionnaire de référence (une famille ou une personne physique), qu’il soit majoritaire ou non, doit pouvoir jouer d’influence en nommant ou en révoquant les dirigeants. De plus, l’essentiel de son patrimoine doit être investi dans la société cotée afin qu’il y ait une corrélation directe avec le cours de Bourse. Ce deuxième critère est un gage de l’intérêt de l’actionnaire dans la stratégie menée par l’entreprise et surtout du financement de la croissance. D’une manière générale, ces entreprises préfèrent autofinancer leur développement et ont une culture moyen/long terme. C’est donc grâce à ces caractéristiques défensives que les valeurs traversent généralement mieux les périodes de turbulences, selon nous. Enfin, le dernier critère de sélection porte sur la dimension de pérennité de l’actionnaire de référence. Il doit être investi dans une optique de très long terme. Une fois cette première sélection faite, le champ d’investigation des gérants est limité à 700 valeurs. En revanche, il se trouve qu’avec cette méthodologie Oddo Génération est sous-pondéré au Royaume-Uni à l’avantage de l’Europe continentale.

De la même manière, le fonds affiche des biais sectoriels importants et assumés : les valeurs à forte intensité capitalistique comme les services aux collectivités, les télécoms, le pétrole et les financières sont sous-représentées, à l’opposé des secteurs de la consommation, des technologies et de la santé. Néanmoins, l’équipe de gestion du fonds souhaite garder une répartition entre les valeurs cycliques et non cycliques très proche de celles des indices MSCI EMU ou MSCI Europe, à savoir environ 65 % de valeurs cycliques et 35 % de non-cycliques. Enfin, pour affiner leur sélection, les quatre gérants ont recours à l’analyse fondamentale et ont la possibilité de rencontrer les sociétés avant de prendre leurs décisions d’investissement à l’unanimité. Pour forger leurs convictions, ils se concentrent sur les entreprises que nous jugeons capables à la fois d’afficher des bons niveaux de rentabilité des capitaux et de générer du cash-flow même en période de crise. Cette dimension est prépondérante dans leur analyse fondamentale, car elle permet de valoriser les sociétés en fonction de scénarios optimistes et pessimistes et de déterminer par la suite un potentiel d’appréciation sur la durée. C’est donc en fonction des qualités de l’entreprise mais aussi de sa taille que le fonds pourra alors consacrer jusqu’à 2 % aux capitalisations inférieures au milliard d’euros et jusqu’à 6 % sur une très grande entreprise.

La société de gestion

Oddo Meriten Asset Management est la branche de gestion d’actifs du groupe Oddo & Cie. Cette société de gestion indépendante regroupe 270 collaborateurs et plus de 43 milliards d’euros d’encours sous gestion. Depuis août 2015, de par l’acquisition de son homologue allemand Meriten, le rapprochement d’Oddo Meriten AM SAS et Oddo Meriten AM GmbH a permis la création d’un acteur franco-allemand figurant parmi les leaders des sociétés de gestion indépendantes de la zone euro. Oddo Meriten AM offre à ses clients une palette unique de solutions d’investissement performantes, qui recouvre les principales classes d’actifs telles que les actions européennes, les obligations corporate (investment grade et high yield), les obligations convertibles et les solutions d’allocation d’actifs.

Les convictions du gérant, Emmanuel Chapuis

Après avoir été analyste gérant actions pour CM-CIC AM, Emmanuel Chapuis a rejoint Oddo Meriten AM en 2005 avant de devenir responsable de la gestion large cap et thématiques. Outre la gestion du fonds Oddo Génération qu’il assure depuis 2007, il gère Oddo Proactif Europe, un fonds flexible actions européennes et produits monétaires de plus de 930 millions d’euros d’encours, et est en charge d’une gestion de mandats grandes valeurs.

Comment abordez-vous 2017, année d’élections en France et en Allemagne ?

Comme les années précédentes ! Etant donné que l’on ne peut pas prévoir l’avenir, nous restons concentrés sur notre méthode de gestion. Nous rencontrons les sociétés pour mieux comprendre leur environnement concurrentiel et nous analysons leurs valorisations en Bourse. En ce qui concerne les élections à venir, il est vrai que nous sommes très investis dans ces deux pays. Les valeurs françaises représentent 39 % du portefeuille et les valeurs allemandes 26 %, mais il ne faut pas oublier que notre méthodologie vise à privilégier les sociétés les mieux armées pour traverser n’importe quelle conjoncture. On aura peut-être des annonces d’un camp ou d’un autre qui peuvent nous aider thématiquement, comme une réduction de charges patronales, une baisse d’imposition… Cela pourrait impacter positivement certaines sociétés, comme on l’a vu avec Donald Trump. En revanche, il ne faut pas oublier que ce sont des thèmes qui ne durent qu’un à deux mois. Ce qui compte, sur la durée, ce sont les sociétés capables de délivrer de bons retours sur capitaux et de la croissance du bénéfice par action.

Quelles sont vos convictions du moment ?

Actuellement, nous estimons qu’il y a des opportunités dans le marché, notamment sur de très grandes valeurs, fortement génératrices de cash-flow. Par exemple, nous avons récemment renforcé notre position sur Roche*. L’entreprise se traite sur des multiples de valorisation inférieurs au marché malgré ses vertus défensives et sa capacité d’innovation. Certes, il y a des sujets d’inquiétude, comme la question du prix des médicaments aux Etats-Unis ou le risque de taux, mais tout cela nous semble déjà être reflété dans la valorisation et nous pensons que Roche* peut être une très belle histoire pour 2017. Nous sommes aussi convaincus par Continental* et Michelin*, puisque notre sphère de pneumaticiens représente 6 % du portefeuille. Ce sont des acteurs du premium, qui offrent des produits à plus fort contenu technologique et qui arrivent à mieux le valoriser. Tout cela est de bon augure pour leurs marges et la génération de cash-flow, d’autant que leurs valorisations sont intéressantes. En Italie, nous nous renforçons aussi sur De’Longhi* et nous sommes positifs sur le groupe de luxe Moncler*. Si le risque italien est présent, ce sont des sociétés internationales dans lesquelles nous pourrions probablement continuer à nous renforcer en cas de faiblesse de leurs cours.

A l’opposé, quelles ont été vos dernières sorties ?

Toujours en Italie, nous avons vendu le leader de la fabrication de lunettes Luxottica* car nous estimons que le groupe est désormais valorisé correctement, après avoir bénéficié de l’effet Trump, de la très forte appréciation du dollar et d’une publication rassurante des chiffres du troisième trimestre. En France, nous sommes complètement sortis de Rubis*, un groupe présent dans les stockages de produits pétroliers et de distribution de GPL dans les Dom-Tom, là encore pour une question de valorisation. Nous avions constitué la ligne en 2013 sur les 40 euros. Trois ans plus tard, le dossier se referme favorablement. Enfin, nous avons cédé notre participation dans le groupe suisse SFS* après que l’objectif de cours a été atteint sans qu’il soit possible de le revaloriser.

* Ces valeurs ne constituent pas une recommandation d’investissement.

Propriétés du fonds

- Code ISIN : Part CR : FR0010574434 / Part DR : FR0010576736

- Nature du produit : FCP

- Société de gestion : Oddo Meriten Asset Management SAS

- Indicateur de référence : MSCI EMU Net Return EUR

Investisseurs

- Profil d'investisseur : tout type d'investisseurs

- Durée de placement recommandée : 5 ans

Performance

- Objectif de performance : l'objectif de gestion du fonds consiste à surperformer l'indice MSCI EMU Net Return Index sur une durée de placement supérieure à 5 ans.

- Performance depuis la création : + 232,3 %

- Performance glissante sur la période d'investissement conseillée : 85,8 %

- Performance comparée depuis la création : 141 %

- Performance comparée sur la période d'investissement conseillée : 65,6 %

Frais

- De gestion : ? Part CR : 2 % TTC max. actif net ? Part DR : 2 % TTC max. actif net

- D'ouverture : ? Part CR : 4 % TTC max. ? Part DR : 4 % TTC max.

- Commission de surperformance : 20% max. de la surperformance du fonds par rapport à son indicateur de référence si la performance du fonds est positive.

Risques

- Risque de gestion discrétionnaire

- Risque de perte en capital

- Risque de taux

- Risque de crédit

- Risque action

- Risque lié à l'investissement sur les petites capitalisations

- Risque de contrepartie

- Risque de change