Smart beta

Seeyond Equity Factor Investing US

Ce fonds est exposé à quatre facteurs de risque, l’idée étant de marier des facteurs défensifs et offensifs afin de créer une combinaison originale.

Pourquoi investir dans ce fonds ?

Seeyond, qui a été pionnière dans le lancement de stratégies de gestion «factor investing», bénéficie d’une véritable expertise en la matière. Il s’agit d’une stratégie Smart Beta, qui a pour but de profiter d’une exposition à différents facteurs de risque actions tout en bénéficiant d’une plus forte diversification par rapport à une stratégie monofactorielle. Au total, 2 milliards d’euros sont aujourd’hui gérés selon ce processus, et ce, sur différents univers d’investissement (Euro, Europe, US et Japon), soit à travers des mandats institutionnels, soit à travers des fonds ouverts, comme Seeyond Equity Factor Investing US, lancé fin 2014.

Ce fonds est exposé à quatre facteurs de risque, l’idée étant de marier des facteurs défensifs et offensifs afin de créer une combinaison originale. Seeyond a donc retenu d’un côté trois facteurs structurels, équipondérés en contribution de risque et qui définissent les investissements de long terme. Il s’agit de la value (titres les plus faiblement valorisés sur la base de ratios financiers, tels que le «price-earning», le «price to book» et le «price to sales»), du low volatility (analyse de la volatilité sur un an) et des small caps. S’y ajoute un facteur «sentiment», le momentum ; il vise à identifier les meilleurs parcours boursiers sur un an et permet de capter les tendances de marché spécifiques ou les thématiques à la mode. Le choix de ces facteurs de risque, qui doivent être simples, transparents et lisibles pour les investisseurs, est basé sur la recherche académique et validé par des historiques de performances longs.

Le processus de gestion

La construction du portefeuille est systématique puisqu’elle consiste à filtrer les titres de l’univers d’investissement, en l’espèce l’indice MSCI USA DNR (consultable sur le site www.msci.com), selon les quatre thématiques retenues, afin de sélectionner les valeurs les mieux positionnées pour capter les primes de risque associées. Les facteurs de risque sont rebalancés sur une base trimestrielle, à l’exception du momentum, qui l’est de manière mensuelle du fait de son caractère plus adaptatif. Une méthodologie de réduction de la rotation de portefeuille est implémentée afin de réduire les coûts de transaction, sans pour autant peser sur la performance.

L’équipe de gestion procède dans un second temps à une allocation dynamique entre facteurs en fonction d’indicateurs de risque propriétaires suivis sur une base quotidienne. Selon les changements de configuration des marchés, elle pourra ainsi décider de surpondérer entre facteur comportemental – à savoir le momentum – ou le panier de facteurs structurels (value, low volatility et small caps). Le fonds doit en parallèle respecter une contrainte de tracking error ex ante annuelle de moins de 4 % par rapport à son indice de référence, ce qui entraîne un ajustement dynamique du poids des facteurs en fonction de leurs risques inhérents.

La gestion peut également être qualitative à la marge, en intégrant des critères spécifiques, le cas échéant, pour sortir un titre, notamment dans le cadre de fusions et acquisitions et autres opérations sur titre. Chaque facteur de risque est constitué de 40 à 50 lignes. A titre indicatif, le portefeuille global compte en moyenne 200 titres.

La société de gestion

Seeyond est le pôle d’expertise en gestion de volatilité et de produits structurés de Natixis Asset Management. Pour chercher à transformer l’incertitude des marchés en opportunités d’investissement, Seeyond développe une gamme complète de fonds dans trois domaines d’expertise : gestions structurée et active protégée, gestions modélisées actions et gestion allocation flexible et volatilité. Les équipes de gestion s’appuient sur une plateforme de recherche quantitative dédiée. Avec 33 collaborateurs, Seeyond gère plus de 15 milliards d’euros au 31 mars 2017 (source : Natixis AM).

Natixis Asset Management – Société anonyme au capital de

50 434 604,76 e – Agrément AMF n°GP 90 009 -

RCS Paris n°329 450 738 –

21, quai d’Austerlitz, 75634 Paris cedex 13 - Tél. +33 1 78 40 80 00

Les convictions de l’équipe de gestion

Le gérant

David Belloc commence sa carrière en 2000 en tant qu’analyste quantitatif et devient en 2004 gérant obligations convertibles. Fin 2006, il rejoint Natixis Asset Management en tant que gérant actions modélisées au sein de la gestion actions européennes modélisées et assurantielle. Il est actuellement gérant actions quantitatif au sein de l’équipe de gestion smart beta de Seeyond. David Belloc est actuaire ISFA, titulaire d’un DEA de sciences financières et est membre de l’IAF et CFA chartered holder depuis 2006.

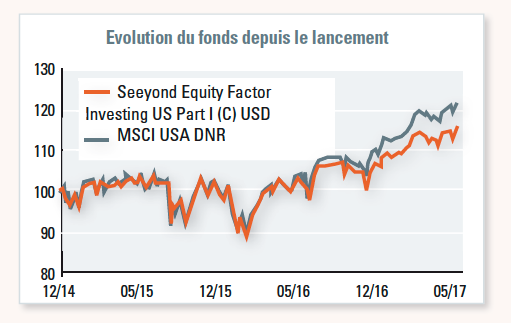

L’évolution des marchés d’actions américains depuis l’été 2016 a pénalisé les stratégies de gestion de type «factor investing»…

Deux scénarios contraires se sont en effet joués sur le marché américain au deuxième semestre 2016 et premier trimestre 2017, mettant à mal les stratégies basées sur le risque. On a dans un premier temps assisté à un fort mouvement de hausse des taux, suivi d’un rallye boursier suite à l’élection de Donald Trump. Celui-ci a annoncé un plan de relance massif ainsi qu’une politique fiscale plus accommodante, entraînant une forte hausse des anticipations d’inflation et des taux dix ans. L’impact a été violent au niveau des performances de facteurs avec un quasi krach de la thématique low vol au profit des cycliques, des financières et de la thématique value. Puis, au mois de février, le mouvement s’est intégralement retourné sur fonds de baisse de taux et prises de profit. Il est très difficile de profiter de ces retournements de tendance très brusques liés à des événements politiques, par définition plus difficiles à anticiper. Ceci explique que le fonds, qui avait performé en ligne avec son indice de référence depuis son lancement jusqu’en juin 2016, ait légèrement sous-performé depuis lors (- 4 %). Plus généralement, les fortes rotations sectorielles et factorielles des douze derniers mois sur fonds d’incertitude politique (Brexit, Trump) ont pénalisé la stratégie.

Quel scénario retenez-vous en ce qui concerne l’évolution du marché américain ?

Il est vrai que les valorisations actions restent tendues et que des mouvements de prise de profit sont à attendre. Toutefois, nous considérons que la Fed devrait conserver une politique accommodante, c’est-à-dire qu’elle n’a pas vocation à augmenter les taux de manière agressive et qu’elle ne devrait pas massivement retirer de liquidités des marchés. La dépréciation récente du dollar constitue également un facteur de soutien pour les bénéfices des sociétés. Notre sentiment est que le marché devrait rester en mode «buy the dip». Toutefois, l’administration Trump va devoir accélérer la mise en œuvre des réformes, afin de maintenir la confiance. Cela serait favorable à l’économie.

Êtes-vous plus confiants sur les perspectives de performance du fonds ?

Aux Etats-Unis, les primes de risque associées aux facteurs sont actuellement à des plus bas historiques, notamment pour la value, les small caps et le momentum. Ceci peut donc constituer un point d’entrée intéressant. Par ailleurs, la bonne performance du facteur momentum enregistrée depuis deux mois pourrait se poursuivre. Sa composition s’est en effet stabilisée sur des valeurs à même de profiter du contexte économique actuel. En cas de révisions négatives de la croissance, notre positionnement via le facteur low vol devrait nous permettre d’accompagner la tendance. En cas d’upside risk, les facteurs value et small caps tireront profit des changements d’anticipation. En revanche, la poursuite de l’hyperconcentration de la performance du marché américain autour de quelques valeurs technologiques viendrait contrarier la progression des facteurs. Nous sommes donc particulièrement vigilants sur ce point.

Propriétés du fonds

- Code ISIN : Part I (C) USD : FR0012217008 - Part I (C) EUR : FR0012267151 - Part H-I (C) EUR : FR0012217024

- Nature du produit : FCP

- Société de gestion : Natixis Asset Management

- Indicateur de référence : MSCI USA DNR

Investisseurs

- Profil d'investisseur : Tous souscripteurs, essentiellement les investisseurs institutionnels

- Durée de placement recommandée : 5 ans minimum

Performance

- Objectif de performance (Part I (C) USD) : Réaliser une performance supérieure à l'indice MSCI USA Dividendes nets réinvestis (DNR) libellé en dollars avec un horizon d'investissement minimal de cinq ans. Pour ce faire, l'OPCVM visera à respecter une contrainte de tracking error exante annuelle de moins de 4 % par rapport à son indice de référence.

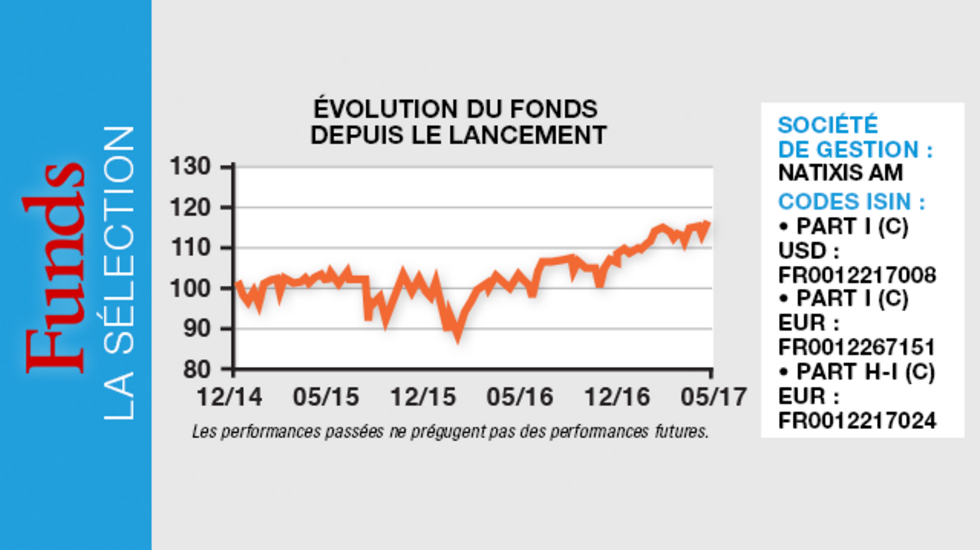

- Performances nettes cumulées au 31/05/17 (Part I (C) USD) - Depuis la création (18/12/14) : 15,59 % - Sur 2 ans : 12,66 % - Sur 1 an : 12,29 %

Les chiffres des performances cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures (source : Natixis Asset Management).

Frais

- De gestion : 0,70 % TTC maximum de l'actif net

- Commission max. de souscription : Néant

- Commission de surperformance : Néant

Risque

- Echelle de risque : 5 (Part I (C) USD / Part H-I (C) EUR) et 6 (Part I (C) EUR) sur une échelle de 1 à 7

- Risque de perte en capital

- Risque action

- Risque lié à une sur-exposition

- Risque de contrepartie

- Risque de modèle

- Risque de gestion discrétionnaire

- Risque de liquidité

- Risque de taux

- Risque de change (Part I (C) EUR / Part H-I (C))