Actions

Seeyond Europe MinVariance

Dans un contexte de marché actions durablement instable et d’augmentation structurelle de la fréquence et de l’intensité des chocs, le FCP Seeyond Europe MinVariance adopte un positionnement précis : minimiser le niveau de risque absolu et l’impact de ces chocs dans le but de surperformer les marchés actions européens sur un cycle complet.

Pourquoi investir dans ce fonds ?

Dans un contexte de marché actions durablement instable et d’augmentation structurelle de la fréquence et de l’intensité des chocs, le FCP Seeyond Europe MinVariance adopte un positionnement précis : minimiser le niveau de risque absolu et l’impact de ces chocs dans le but de surperformer les marchés actions européens sur un cycle complet. Le fonds vise à exploiter «l’anomalie de faible volatilité», selon laquelle les actions à plus faible volatilité, c’est-à-dire les moins risquées, offrent en moyenne, et sur le long terme, un ratio rendement/risque supérieur à celui des actions plus risquées. «Nous sommes convaincus que cette anomalie est non seulement durable mais également proportionnelle», fait valoir Nicolas Just, directeur de la gestion smart beta de Seeyond. «Plus la volatilité d’un portefeuille sera faible, plus son couple rendement/risque sera optimisé sur un cycle boursier complet.»

La recherche de cette volatilité absolue minimale distingue ce fonds – depuis son lancement en septembre 2010 – de la plupart des fonds actions à faible volatilité : pour atteindre son objectif, «l’approche est la plus pure du minimum variance : elle n’est contrainte ni en matière de style, de secteur, de pays ou de capitalisation boursière pour ne pas “polluer” le modèle et maximiser la diversification, précise Nicolas Just. En outre, le portefeuille est toujours investi à 100 % en actions en direct pour garantir la transparence et favoriser la liquidité.»

Noté cinq étoiles par Morningstar, Seeyond Europe MinVariance a réussi à générer une performance1 robuste, sous différentes configurations de marchés actions et de régimes de volatilité : à fin mai 2016, le fonds affichait depuis son lancement une surperformance de + 17,6 % par rapport à l’indice MSCI Europe (part I), avec volatilité annuelle en moyenne inférieure de 30 %. «En sélectionnant les titres les moins volatils et les moins corrélés entre eux, nous voulons construire le portefeuille actions le plus stable possible pour capter la hausse des marchés actions sur le long terme, tout en amortissant les chocs, en minimisant donc le risque de drawdowns», souligne Nicolas Just.

La stratégie minimum variance (environ 1,2 milliard d’euros d’encours sous gestion à fin mai 2016) est également déployée au sein de deux autres fonds ouverts, Seeyond Global Minimum Variance et Natixis LCR Actions Euro, ainsi que sous forme de mandats.

Le processus de gestion

Le processus d’investissement du fonds s’articule en trois étapes. Tout d’abord, l’équipe de gestion réduit l’univers d’investissement pour mettre à l’écart les actions dont l’historique de performances ou la liquidité est insuffisant, mais aussi celles affichant des risques spécifiques extrêmes. Pour privilégier les titres les moins volatils et les moins corrélés entre eux, l’équipe de gestion procède à une analyse approfondie du profil de risque des titres via un modèle propriétaire d’optimisation sous contrainte de variance minimale mais également au travers d’une approche qualitative. Celle-ci se matérialise par l’application de filtres et règles supplémentaires, définis par l’équipe de gestion.

La seconde étape consiste en la construction d’un portefeuille diversifié. Le poids de chaque titre est défini en fonction de sa contribution anticipée à la volatilité globale du portefeuille de manière à la réduire autant que possible.

La gestion du portefeuille, troisième étape du processus, se caractérise notamment par une optimisation de la stratégie de rebalancement, en fonction de l’écart en Value At Risk (VaR) par rapport au portefeuille modèle calculé chaque semaine. «Nous limitons les rotations qui ne contribuent pas significativement à la réduction du risque global du portefeuille ce qui nous permet de réduire sensiblement les frais de transaction», précise Nicolas Just.

La société

Seeyond est le pôle d’expertise de gestion de volatilité et de produits structurés de Natixis Asset Management. Seeyond met en œuvre des stratégies d’investissement allant au-delà de la gestion active traditionnelle : gestion structurée et active protégée, gestions modélisées actions et gestion allocation flexible et volatilité. Seeyond gère 17 milliards d’euros d’encours et s’appuie sur l’expertise d’une équipe de 28 professionnels.

1 - Les chiffres des performances citées ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures.

Les convictions de Nicolas Just, co-gérant du fonds

Nicolas Just, directeur gestion smart beta de Seeyond, avec plus de vingt ans d’expérience sur les marchés financiers (en particulier sur la gestion actions modélisée), et Juan-Sebastian Caicedo, gérant de portefeuille, sont les co-gérants de la stratégie minimum variance. Ils gèrent la stratégie depuis son lancement et sont en charge de son développement et de son évolution. En collaboration avec une équipe de recherche quantitative dédiée à Seeyond, ils visent à améliorer en permanence les modèles d’optimisation sur lesquels sont fondés leurs processus de gestion.

Quel est l’apport «humain» dans votre processus de gestion ?

Nous sommes convaincus de la complémentarité de l’analyse quantitative et fondamentale pour tirer parti des opportunités générées par la volatilité des marchés. Notre équipe est donc composée de gérants qui ont précisément cette double casquette pour aussi avoir le recul nécessaire sur chaque approche. Il est par ailleurs impossible de modéliser l’ensemble des marchés actions. Nous avons donc développé une gestion active qui permet de challenger «l’anomalie de faible volatilité», notamment lorsque des événements imprévisibles interviennent, et qui sont de nature à modifier le profil de risque de ces actions. Nous avons défini des filtres et règles qualitatives complémentaires pour nous assurer de sélectionner les valeurs les moins volatiles et les moins corrélées entre elles. Nous les enrichissons au fur et à mesure pour s’adapter aux changements des marchés.

Pouvez-vous nous donner des exemples de règles non modélisées ?

Si une valeur en portefeuille voit son cours augmenter ou baisser de plus de 25 % en deux jours et que nous pouvons identifier l’événement spécifique à l’origine de cette variation brutale, alors la position est automatiquement vendue. Un autre filtre qualitatif concerne l’audit : si nous identifions des informations émanant d’un cabinet de conseil sur la certification des comptes d’une société détenue en portefeuille, alors nous cédons automatiquement la position.

Pouvez-vous illustrer la performance du fonds dans différentes phases de marché ?

Dans le contexte chaotique de la première partie de l’année sur les marchés actions européens, Seeyond Europe MinVariance (part I) a pleinement joué son rôle. A fin mai, il a réduit la volatilité de cinq points par rapport au MSCI Europe (16,6 % contre 21,6 %), tout en limitant son repli à - 1,3 %, contre - 3,1 % pour l’indice. Mais construire le portefeuille le moins volatil possible permet aussi de profiter des périodes de hausse des marchés d’actions. En 2014 et 2015, le fonds a ainsi surperformé le MSCI Europe, respectivement de 6,6 % et de 6,3 %. La stratégie aura néanmoins tendance à sous-performer dans les périodes de forts rebonds ponctuels, liés à une thématique spécifique. Mais elle participera quand même au rallye.

Quel est aujourd’hui le profil du portefeuille ?

Le fonds est absent du secteur pétrolier et encore sensiblement sous-pondéré sur les valeurs bancaires. Nous ne détenons que quatre banques dont les modèles économiques sont peu dépendants, voire décorrélés des marchés. Il s’agit de Danske Bank et de Jyske Bank au Danemark, de Komerˇcní en République tchèque et de Bankia en Espagne. Les valeurs en portefeuille sont généralement de deux types : des sociétés aux fondamentaux solides et pérennes (exemple : Nestlé) et des petites/moyennes capitalisations, souvent négligées car absentes des grands indices, mais dont les fondamentaux sont également très sains.

Propriétés du fonds

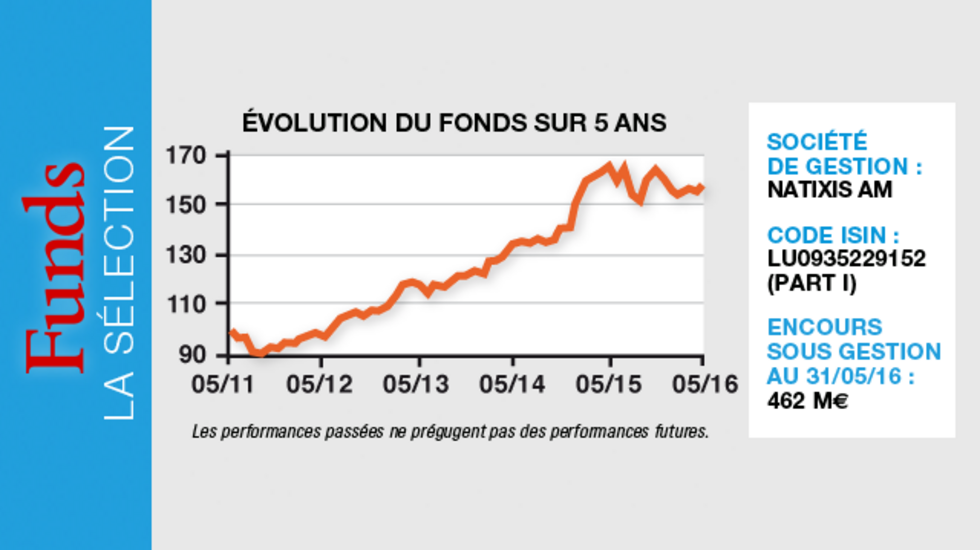

Code ISIN : LU0935229152 (part I) (il existe une part R également)

Forme juridique : compartiment de la sicav de droit luxembourgeois Natixis AM Funds

Société de gestion : Natixis Asset Management

Gérant : Nicolas Just / Juan Sebastian Caicedo

Indice de référence : MSCI Europe DNR (clôture)

Date de lancement : 27 novembre 2013

Encours : 462 millions d'euros au 31 mai 2016

Investisseurs

Profil investisseur : investisseurs institutionnels (part I)

Durée de placement recommandée : cinq ans

Frais (Part I)

Frais de gestion réels : 1 %

Droits d'entrée maximum : néant

Droits de sortie maximum : néant

Commission de surperformance : néant

Frais de rachat : néant

Performances

Objectif de performance : l'objectif du compartiment est de surperformer l'indice MSCI Europe dividendes nets réinvestis en euro sur sa période d'investissement minimum recommandée de cinq ans, tout en maintenant une plus faible volatilité.

Performances nettes depuis la création : + 73,06 %

Performance nette cumulée sur cinq ans : - Fonds : + 58,12 % - Indice de référence : + 39,48 % - Surperformance : 18,64 %

Risques (Echelle de risque : 5 sur 7)

Risque de perte en capital

Risque actions

Risque lié aux sociétés de petites et moyennes capitalisations

Risque de change

Risque de concentration géographique et de portefeuille

Risque lié à l'utilisation d'instruments financiers dérivés

Risque de contrepartie

Risque lié à la modification des lois et/ou des régimes fiscaux

Pour une description plus complète des risques, se référer au prospectus du fonds, disponible auprès de Natixis Asset Management sur simple demande ou sur le site Internet www.nam.natixis.com.