Fonds diversifié

SLF (F) Defensive

Le fonds SLF (F) Defensive fait partie d’une gamme de trois fonds diversifiés proposée par Swiss Life Asset Managers.

Pourquoi investir dans ce fonds ?

Le fonds SLF (F) Defensive fait partie d’une gamme de trois fonds diversifiés proposée par Swiss Life Asset Managers. Avec son profil de risque prudent, il s’adresse aux investisseurs à la recherche d’une création de valeur sur le long terme – son horizon de placement étant de trois ans – associée à une maîtrise du risque à court terme. La volatilité cible ex ante doit être inférieure à 6 %. Le processus d’investissement de l’équipe de gestion diversifiée chez Swiss Life Asset Managers, qui est le même pour tous les fonds et mandats diversifiés (actifs sous gestion : 9,4 milliards d’euros sur ces fonds au 30/06/2017), repose sur une allocation optimale du budget de risque prédéfini entre les différentes classes d’actifs, un modèle macroéconomique et un modèle des tendances dans les marchés financiers.

Depuis 2011, le fonds est géré selon une méthode systématique et quantitative, ce qui signifie que l’allocation d’actifs est déterminée sur la base de modèles mathématiques. Cette méthode, très disciplinée, est en effet plus adaptée à l’environnement financier actuel, marqué par une succession de crises financières soudaines. SLF (F) Defensive est un fonds de fonds dont l’univers d’investissement est très large, afin de diversifier au maximum les risques et de limiter le plus possible les risques de perte. Il est investi à la fois dans les classes d’actifs traditionnelles, comme les actions et les obligations, mais aussi dans des actifs alternatifs, qui sont caractérisés par une corrélation très basse avec les classes d’actifs traditionnelles parce qu’ils éliminent le risque du marché. En ce qui concerne la poche actions, toutes les zones géographiques sont couvertes.

Dans la même optique, la partie obligataire du portefeuille est aussi bien investie dans les obligations souveraines que dans le high yield et dans les obligations globales des entreprises dans les pays développés ainsi que dans les pays émergents. L’actif est exposé à hauteur de 50 % maximum aux marchés d’actions (titres des pays émergents dans la limite de 15 %, titres de sociétés de petites et moyennes capitalisations dans la limite de 25 %) et à hauteur de 50 % minimum aux marchés obligataires (taux et crédit). L’équipe de gestion investit prioritairement dans des fonds indiciels (ETF) et dans des stratégies maison, dont les frais de transaction et de gestion sont peu élevés, et dont la stratégie d’investissement partage la même philosophie. Cela permet à la fois de limiter l’impact de la répercussion des frais sur la performance brute du fonds et de bien contrôler le risque du portefeuille. L’équipe de gestion limite à 25 le nombre de lignes du portefeuille, pour en assurer une plus grande lisibilité.

Le processus de gestion

Le comité d’investissement, qui réunit les équipes de gestion basées à Zurich et à Paris, s’appuie sur les modèles quantitatifs et l’expertise de l’équipe macroéconomique, des ingénieurs financiers et de l’équipe risque. Il se réunit une fois par mois pour étudier les résultats des modèles mathématiques et l’allocation qu’ils proposent. Celle-ci peut être ajustée à la marge si besoin est, par exemple dans le cas où l’équipe de gestion s’interroge sur les biais éventuels que l’environnement de marché actuel pourrait avoir sur les résultats d’un modèle. «L’allocation d’actifs est à 90 % quantitative, les ajustements peuvent représenter jusqu’à 10 % s’ils permettent de réduire les risques», explique Louis Jambut, le gérant du fonds. Une fois l’allocation d’actifs déterminée, d’autres modèles entrent en jeu cette fois-ci pour déterminer, pour les actions, l’allocation géographique et, pour les obligations, la répartition des investissements entre les différents types d’émetteurs.

La société de gestion

Swiss Life Asset Managers est la société de gestion du groupe Swiss Life. Au 30 juin dernier, elle gérait 192 milliards d’euros d’actifs, dont 49,6 milliards pour le compte de clients externes. Elle compte 1 500 collaborateurs en Europe, répartis entre la Suisse (marché sur lequel elle est le quatrième gérant d’actifs institutionnels), la France, l’Allemagne, le Royaume-Uni et le Luxembourg.

Forte d’une expérience de cent soixante ans, Swiss Life AM propose une large gamme de solutions d’investissement dans les domaines de la gestion de taux et crédit, de l’immobilier, des actions et des infrastructures. Sa gestion, qui accorde une place centrale à la gestion des risques, a pour ambition de générer des rendements d’investissement stables sur le long terme.

Les convictions du gérant, Louis Jambut

Louis Jambut a intégré l’équipe de gestion d’allocation d’actifs de Swiss Life Asset Managers en janvier 2011, au poste de gérant de portefeuilles diversifiés. Il a commencé sa carrière en 2005, en occupant dans un premier temps les fonctions d’assistant gérant puis celles de gérant junior dans l’équipe de gestion quantitative, où il a participé au développement de modèles quantitatifs sur la plupart des classes d’actifs. Certains de ces modèles sont encore utilisés dans la gestion des fonds dont il a la responsabilité aujourd’hui. Il est diplômé de l’Ecole nationale de la statistique et de l’administration économique (ENSAE).

Que traduisent actuellement vos modèles en matière de grandes tendances de marché, et comment cela se traduit-il dans l’allocation entre les différentes classes d’actifs ?

À l’heure actuelle, nos modèles nous disent que les actions devraient continuer à bien se comporter. Elles sont donc légèrement surpondérées et représentent 33 % du portefeuille, contre 30 % pour notre indice de référence, l’Euro Stoxx 50. Le poids global des obligations dans le fonds est de 53 %, dont 33 % pour les obligations souveraines. Un choc de prix est envisageable à court terme, notamment sur les obligations d’Etat, dans la mesure où les banques centrales ont annoncé la fin progressive du quantitative easing. Pour contrebalancer ce risque potentiel sur la poche obligataire, nous nous sommes positionnés sur des stratégies alternatives, à hauteur de 12 à 13 %. En la matière, le but est d’avoir une approche très diversifiée afin de capter les primes de risque des différents types d’actifs, traditionnels ou non. Ainsi, nous avons investi dans un portefeuille maison, lancé fin septembre, qui propose une vingtaine de stratégies non directionnelles sur les actions, les obligations souveraines et corporate, les matières premières et les changes.

Vous accordez une grande importance à la gestion des risques. De quelle manière intervenez-vous pour les limiter ?

Notre modèle de budget de risque va favoriser les classes d’actifs pour lesquelles le risque reste plus bas, puis notre modèle des tendances va réagir si l’attractivité des primes de l’une d’elles s’amenuise et si le modèle macroéconomique nous donne une idée de l’évolution du couple rendement/risque différente dans les mois à venir. De plus, nous utilisons un scorecard des indicateurs du risque et du sentiment du marché à court terme, sur lequel nous pouvons nous appuyer pour décider s’il faut couvrir une partie de notre exposition. En outre, nous avons développé un modèle permettant de gérer la sensibilité du portefeuille d’obligations de manière dynamique, afin de se protéger contre une hausse des taux.

Compte tenu de l’environnement de marché, êtes-vous confiant en ce qui concerne les perspectives du fonds dans les mois à venir ?

Dans la mesure où les obligations sont très chères et où les actions commencent à être bien valorisées, on peut s’attendre à ce que les niveaux de rendement des différentes classes d’actifs soient plus faibles que par le passé. Alors que la performance annualisée du fonds tournait jusqu’à présent autour de 4 à 5 % en moyenne, nous pensons qu’elle pourrait plutôt se stabiliser aux alentours de 3 à 3,5 % à l’avenir.

Propriété du fonds

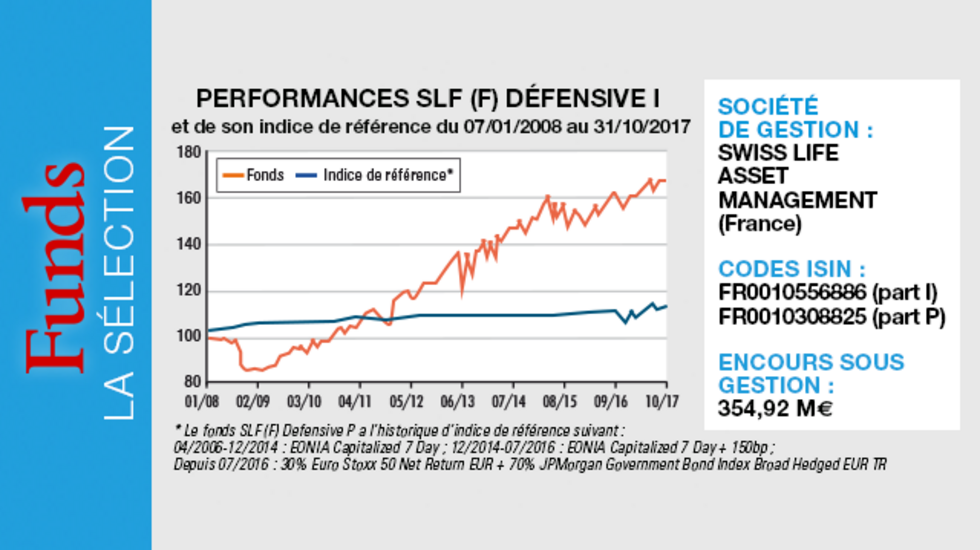

- Code ISIN : FR0010556886 (part I) - FR0010308825 (part P)

- Forme juridique : fonds commun de placement (FCP)

- Société de gestion : Swiss Life Asset Management (France)

- Gérant : Louis Jambut (titulaire) Asma Rida (suppléante)

- Indicateur de référence : 70 % JPMorgan Government Bond Index Broad Hedged EUR TR + 30 % DJ Euro Stoxx50 return (EUR) Index Level

- Fonds : Swiss Life Funds (F) Defensive

- Date de lancement : 10 avril 2006

- Encours sous gestion : 354,92 Ma

Investisseurs

- Profil investisseur : assurance vie, multigérant, banque privée, investisseurs institutionnels

- Durée de placement recommandée : trois ans

Performance

- Objectif de performance : réaliser une performance annualisée supérieure à celle de l'indice de référence sur son horizon d'investissement

- Performance annualisée : (net de frais, part I)

? Sur un an : 5,53 % ? Sur trois ans : 12,73 % ? Sur cinq ans : 36,67 % - Depuis la création du fonds : 66,24 %

Frais

- Frais de gestion courants : part I : 0,69 % (au 30 décembre 2016) ; part P : 1,39 %

(au 30 décembre 2016) - Frais de souscription : 2 % maximum (non acquise au fonds)

- Commission de surperformance : n/a

- Frais de rachat : 0 %

Risques

- OUI (SRRI : 3)