Actions

Union Mid Cap

L’Europe renoue à son tour avec une phase de croissance économique relativement modeste, mais qui bénéficie particulièrement aux entreprises dont les managements n’ont eu de cesse d’assainir leur bilan et d’améliorer leur compétitivité en ligne avec leurs plans stratégiques.

Pourquoi investir dans ce fonds ?

Les marges restaurées, ces entreprises bien positionnées commencent à dévoiler des effets de levier puissants. En effet, bien qu’il reste quelques aléas quant aux risques politiques, les fondamentaux des entreprises s’améliorent. Et d’ailleurs, contrairement aux années précédentes, les analystes financiers ne révisent plus leurs anticipations de résultat à la baisse mais les maintiennent, voire les prolongent sur les exercices à venir. Les derniers indicateurs PMI manufacturiers (statistique relative à la confiance des directeurs d’achat) atteignent des plus hauts depuis sept ans, ce qui renforce la probabilité d’une amélioration durable de la conjoncture européenne.

Dans ces conditions, investir en actions de la zone euro en ce moment constitue une bonne opportunité, notamment dans l’univers des petites et moyennes capitalisations dont la croissance bénéficiaire continue à surpasser celle des grandes valeurs.

Union Mid Cap, FCP de CM-CIC Asset Management géré par Jean-Pierre Mariaud, vise à obtenir une performance supérieure à celle des marchés actions de moyennes et petites capitalisations de la zone euro. Il s’agit d’actions, dont la capitalisation boursière est majoritairement comprise entre 1 milliard et 6 milliards d’euros. Pour cela, l’équipe de gestion met en œuvre une approche de sélection de titres qui repose sur trois piliers : une gestion de conviction, une analyse fondamentale et une connaissance du terrain. Toutefois, cette liberté de décision se trouve encadrée par des exigences de sécurité et de diversification strictes. Ainsi, l’exposition maximale à une valeur ne dépasse pas 6 % du portefeuille, même s’il s’agit de la plus forte conviction du gérant, tandis que l’exposition à un pays ou à un secteur ne peut excéder 30 %. La contrainte de liquidité s’avère tout aussi drastique, car 50 % du portefeuille doit pouvoir être vendu en 5 jours sans dépasser 20 % des volumes quotidiens.

Par ailleurs, le poids agrégé de chaque titre détenu au sein des portefeuilles de l’équipe valeurs moyennes de CM-CIC Asset Management ne dépasse pas 6 % du flottant.

Le processus de gestion

Le portefeuille résulte d’un processus de sélection de valeurs qui vise à maximiser la création d’alpha dans un univers très large et pas toujours bien couvert par les analyses des courtiers «sell side». La première étape du processus consiste en une analyse fondamentale qui s’appuie sur le traitement des critères quantitatifs classiques comme les données relatives à la croissance du chiffre d’affaires, des bénéfices, l’autofinancement de la croissance organique, les ratios d’endettement, la génération de cash-flows ou encore le retour sur capitaux employés. Les entreprises les mieux classées font ensuite l’objet d’une analyse qualitative afin de déterminer leur potentiel selon une triple approche : environnement de marché (société en croissance ou en maturation, existence de barrières à l’entrée, capacité à fixer les prix) ; qualité du management (expérience et stabilité de l’équipe) et stratégie (vision à long terme, innovation et capacité de différentiation). Pour renforcer cette connaissance qualitative, l’équipe de gestion multiplie les visites de sites et les rencontres avec les équipes de direction (près de 400 par an). Le choix final de la cinquantaine de titres composant le portefeuille parmi la présélection précédemment retenue résulte de la prise en compte d’éléments d’environnement, tels que le flux de nouvelles attendues, d’éléments boursiers comme le momentum de résultats et le cours, ainsi que des considérations relatives à la maîtrise du risque. S’agissant d’une sélection dynamique, le portefeuille n’étant pas contraint à répliquer plus ou moins un indice de référence, le respect du processus s’applique tant à l’achat qu’à la vente des titres.

La société de gestion

CM-CIC Asset Management est la société de gestion d’actifs du groupe Crédit Mutuel (CM11 et sa filiale CIC). Avec plus de 63 milliards d’euros d’encours, CM-CIC Asset Management se place, fin mars 2017, au sixième rang national des groupes financiers en actifs gérés (source : Six Financial Information France). Son offre intègre les gestions classiques (monétaires, obligataires, actions, diversifiées, gestions indicielles et structurées) et des pôles plus novateurs (gestion multistratégie, gestion flexible, gestion quantitative et gestion thématique).

Les convictions du gérant, Jean-Pierre Mariaud

Le gérant

Union Mid Cap est géré par Jean-Pierre Mariaud. Il a rejoint CM-CIC AM en 2011 en tant qu’expert en valeurs de petites et moyennes capitalisations Europe (vingt-deux ans d’expérience à ce jour). Membre de la SFAF et titulaire d’une maîtrise de Paris-Dauphine, Jean-Pierre Mariaud a été analyste financier au sein de différents établissements. Il travaille en collaboration avec Benjamin Rousseau, qui possède une expérience de quatre ans en gestion et de sept ans en analyse financière.

Dans quelle mesure les points de vue des grandes gestions internationales sur la zone euro influencent-ils vos décisions ?

En aucune façon, les flux entrant ou sortant sur les actions de la zone euro, qui résultent des allocations d’actifs de grands investisseurs internationaux n’ont une incidence sur nos décisions. Conformément au prospectus, le fonds est spécialisé dans le secteur de la zone euro et ne permet pas d’investir dans d’autres zones géographiques. La sélection de valeurs dépend strictement des perspectives et des convictions que nous pouvons avoir sur les sociétés. En outre, cette sélection est liée à la stratégie de chaque société, à son positionnement, à son management et à son développement futur.

Quelles thématiques mettez-vous en avant actuellement ?

Les thématiques qui ressortent de l’analyse du fonds sont la conséquence des choix de titres. Actuellement, nous aimons bien la thématique liée au digital, car nous assistons à une véritable transformation en profondeur de l’économie. Ainsi, dans le portefeuille d’Union Mid Cap, la montée en puissance du digital en tant que tel est illustrée au travers de positions sur des sociétés comme Wirecard, Zalando ou Yoox. Nous faisons une place importante aux sociétés pour lesquelles le digital est un élément de croissance et d’amélioration des marges. Tel est le cas de Melia, Fnac, United Internet, Ströer en Allemagne. Ces sociétés développent une stratégie omnicanal où le digital leur permet d’enregistrer une croissance plus importante que les concurrentes dans le même secteur. Nous aimons bien aussi la thématique de long terme liée à l’évolution démographique. Dans cet univers, nous avons de fortes convictions, notamment sur GrandVision, leader mondial de la distribution d’optique. Au-delà du vieillissement de la population, cette société bénéficie de l’évolution du mode de travail qui génère de plus en plus de besoins de correction optique et une meilleure protection des yeux. Nous investissons également dans Amplifon, société italienne leader mondial de la distribution d’aides auditives. Toujours dans l’univers lié aux tendances démographiques, la société belge Ontex est une des toutes premières dans le domaine des solutions d’hygiène. Comme les deux précédentes, elle a une stature mondiale avec des implantations en Europe, en Amérique du Nord et en Amérique du Sud.

Comment équilibrez-vous la contrainte de diversification du portefeuille et vos plus fortes convictions ?

Un secteur ou un pays ne doivent pas représenter plus de 30 % du portefeuille, quel que soit leur poids dans l’indice Euro Stoxx Mid. C’est plus une limite en valeur absolue qu’une contrainte, car le portefeuille comprend 48 valeurs actuellement. La part du cash varie entre 5 et 15 % du portefeuille afin que nous puissions faire face aux rachats éventuels. Aujourd’hui, cette poche approche les 14 %. Elle est relativement élevée, car nous avons pris des bénéfices partiels sur un certain nombre de sociétés qui ont atteint leur objectif de cours et non en raison d’une vision sur le marché.

Propriété du fonds

- Code ISIN : FR0000447328

- Forme juridique : FCP

- Société de gestion : CM-CIC AssetManagement

- Gérant : Jean-Pierre Mariaud

- Indices de référence à titre indicatif : Euro Stoxx Mid et l'Euro Stoxx Small, indicateurs a posteriori

- Eligible au PEA : oui

- Date de création : 15/05/1987

Investisseur

- Profil investisseur : tous souscripteurs sauf investisseurs américains

- Durée de placement recommandée : supérieure à cinq ans

Frais

- Frais de souscription max. : 2 %

- Frais courants : 2,15 %

- Commission de surperformance : néant

Performance

- Objectif de performance : Surperformer l'évolution du marché actions des moyennes et petites capitalisations de la zone euro sur la durée de placement recommandée supérieure à 5 ans. Cette forme de stratégie de gestion pour laquelle le gérant a une latitude dans l'allocation d'actifs ne requiert pas d'indicateur de référence. Toutefois, à des fins de parfaite lisibilité des résultats de gestion, la performance du fonds pourra être rapprochée de celle d'un indicateur de comparaison et d'appréciation a posteriori tel que l'indice Euro Stoxx Mid et à l'indice Euro Stoxx Small. Les indices sont retenus en cours de clôture et exprimés en euro, dividendes réinvestis.

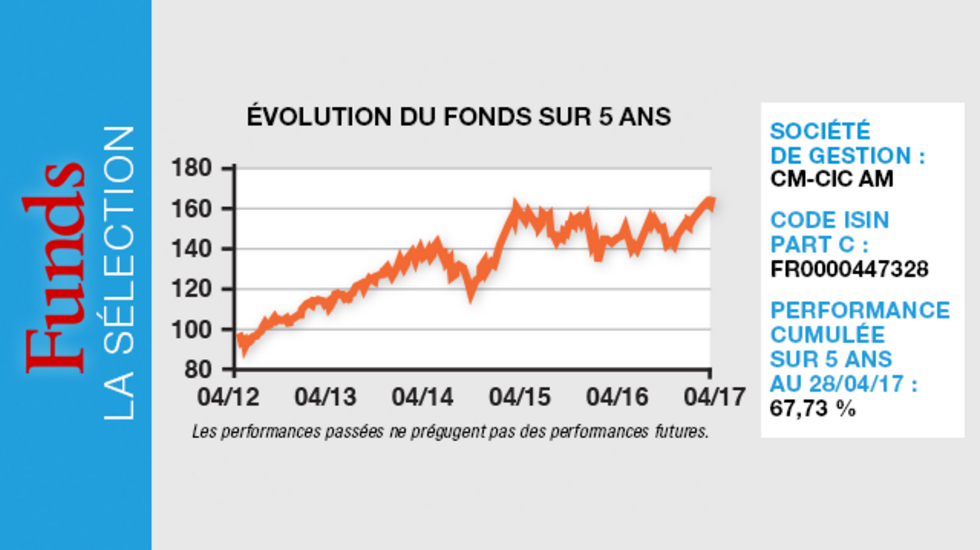

- Sur cinq ans, depuis le 28/04/2012 au 28/04/2017

? Performance cumulée : 67,73 %*

? Performance cumulée de l'Euro Stoxx Mid Return : 107,09 %

? Performance cumulée de l'Euro Stoxx Small Return : 76,64 %

Principaux risques

Echelle de risque : 5 sur une échelle de 1 à 7**

- Risque de perte en capital

- Risque de marché actions

- Risque lié à l'investissement sur les actions de petites capitalisations

**L'échelle (le profil) de risque et de rendement est un indicateur noté de 1 à 7 et correspond à des niveaux de risques et de rendements croissants. Elle résulte d'une méthodologie réglementaire basée sur la volatilité annualisée, calculée sur cinq ans. Contrôlé périodiquement, l'indicateur peut évoluer.