Le dividende en actions est-il une bonne nouvelle pour les actionnaires ?

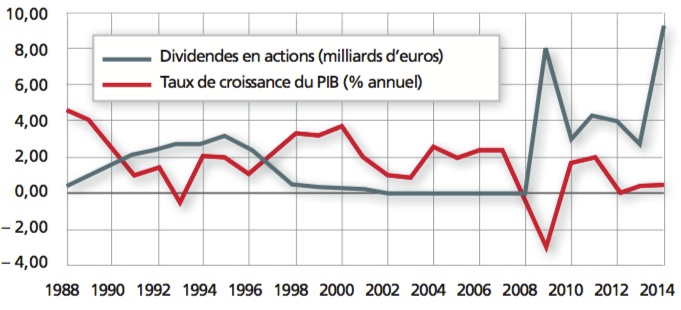

Les entreprises françaises ont la possibilité de payer leur dividende en actions depuis 1983. Une résolution proposant cette option doit être soumise à l’assemblée générale des actionnaires, qui décide du prix d’émission des actions (supérieur à 90 % de la moyenne des cours sur les 20 jours précédant l’AG). Chaque actionnaire choisit ensuite entre numéraire et actions pour la totalité de son dividende. Le dividende en actions permet à l’entreprise d’afficher un dividende nominal tout en conservant les fonds correspondants. Cette option, très utilisée au début des années 1990, avait quasiment disparu ensuite, pour retrouver la faveur des entreprises depuis 2009, année durant laquelle plus de 25 % des sociétés du CAC 40 y ont eu recours. Le dividende en actions est concentré sur des périodes de conjoncture difficile, comme l’illustre le graphique suivant pour les sociétés du CAC 40. Les entreprises qui y recourent ont une trésorerie moindre et un endettement plus important que celles qui ne le proposent pas.

On peut s’interroger sur les raisons pour lesquelles une entreprise choisit de payer un dividende en actions de préférence à une réduction de son dividende ou à la réalisation d’une augmentation de capital indépendante. Dans un article récent, nous analysons cette question pour 287 sociétés françaises cotées, sur la période 2003-2012.

Si tous les actionnaires choisissent le dividende en actions, celui-ci est équivalent, en termes de cash-flows et de fonds propres, à une suppression du dividende. Pour une entreprise en quête de fonds, cette dernière solution permet d’économiser les frais d’administration que génère immanquablement le paiement du dividende en actions. Mais la suppression du dividende est coûteuse par d’autres aspects : elle signale des perspectives médiocres et rompt le contrat implicite entre l’entreprise et l’actionnaire de versement de dividendes lissés, qui est la politique de dividende la plus fréquente. Nous montrons que ce sont les firmes qui sont les plus liées par ce contrat implicite (celles qui versent des dividendes élevés, les plus grandes, qui ont un actionnariat institutionnel important) qui proposent le dividende en actions, tandis que les firmes à actionnariat familial y recourent moins. Par ailleurs, si certaines entreprises proposent le dividende en actions plusieurs années de suite, il est le plus souvent offert une année ou deux, rarement plus de trois fois. De plus, la variation du résultat net est positive pour les entreprises qui proposent le dividende en actions tandis qu’elle est très négative pour celles qui réduisent le dividende d’au moins 30 %. Le dividende en actions, pour les entreprises dont la situation de trésorerie ou d’endettement est dégradée, est de ce fait un signal favorable : il s’agit d’une réduction temporaire du dividende versé en cash, l’engagement du dividende à moyen terme étant maintenu.

Le dividende en actions peut également être envisagé comme une alternative à une augmentation de capital. En effet, il s’analyse comme un paiement de dividendes suivi d’un réinvestissement immédiat de ces fonds en actions. L’entreprise pourrait donc également distribuer le dividende normalement et procéder à une émission d’actions de montant équivalent. Notre analyse montre que le dividende en actions est utilisé dans des circonstances où le marché primaire est difficile d’accès (frais d’émission élevés, difficulté à trouver un syndicat bancaire prêt à garantir une émission d’actions). Les entreprises trouvent dans le dividende en actions un accès à une augmentation de capital qui ne serait pas disponible par une procédure classique, et qui de plus éviterait la réaction négative des cours habituellement constatée pour une émission classique.

Que l’on envisage le dividende en actions comme une alternative à une réduction de dividendes, ou comme une alternative à une émission d’actions, il peut être considéré comme un signal favorable pour le marché. La réaction des cours des actions à l’annonce d’une telle opération est positive et toutes choses égales par ailleurs similaire à celle observée à l’annonce d’un dividende en numéraire. Le taux de souscription des actionnaires, qui est en moyenne de 54,8 % sur la période étudiée, montre également leur adhésion à ce mécanisme. On pourrait penser que les actionnaires profitent avant tout de la décote avec laquelle le dividende en actions est proposé. Si c’était le cas, on devrait observer des taux de souscription de 100 % en présence de décote positive et de 0 % dans le cas opposé. Or si le taux de souscription augmente avec la décote, il reste positif (33,9 %) même lorsque celle-ci est négative. Ces observations montrent que le dividende en actions est un mécanisme permettant de conforter les capitaux propres de l’entreprise durant des périodes difficiles, tout en étant apprécié par les actionnaires.

Thomas David et Edith Ginglinger, 2015, When cutting dividends is not bad news: the case of optional stock dividends, document de travail disponible auprès des auteurs.