Avec les projets de réforme de l’intéressement et de la participation, le partage des profits est dans l’actualité et l’épargne salariale revient au premier plan. Cette formule d’épargne discrète, qui continue sa montée en puissance, pourrait ainsi recevoir un coup d’accélérateur. Pour autant, il reste encore des progrès à accomplir pour faire de l’épargne salariale un placement universel.

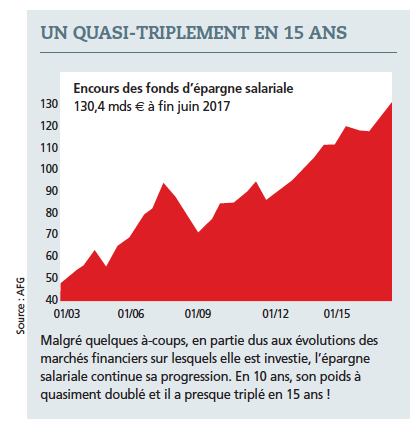

C’est un nouveau record qu’a franchi l’épargne salariale : au 30 juin dernier, ses encours ont atteint le niveau historique de 130 milliards d’euros, selon l’Association française de gestion. C’est une hausse de 6 % en six mois et de 11 % en 12 mois qui est ainsi observée ; ce qui prouve le dynamisme toujours important de cette forme d’épargne plutôt discrète. Si l’on est encore loin des sommes placées dans des livrets réglementés (plus de 400 milliards d’euros) et de l’assurance vie (plus de 1 600 milliards), la montée en puissance de l’épargne salariale est bien réelle : en 10 ans, ses encours ont quasiment été multipliés par deux.

Et le mouvement n’est certainement pas terminé : après avoir entrepris plusieurs réformes liées au Code du travail ou à la fiscalité, le gouvernement met maintenant le cap sur le partage des profits au sein des entreprises, afin d’apporter une coloration plus sociale à son mandat. Bien que les contours ne soient pas encore connus, cette réforme devrait figurer dans la future loi pour la croissance des entreprises (loi Pacte), qui doit être présentée mi-avril par le ministre de l’Economie, Bruno Le Maire. Elle viserait à encourager davantage les dispositifs d’intéressement et de participation, afin qu’ils se généralisent dans les entreprises de moins de 50 salariés, où ils sont encore peu présents.

54 % des salariés couverts par un dispositif

Selon les chiffres publiés par la Dares (direction des études au ministère du Travail) fin 2017, sur 15,6 millions de salariés en France en 2015, 54,9 % seulement sont couverts par au moins un dispositif de participation, d’intéressement ou d’épargne salariale. Mais avec un écart colossal selon la taille des entreprises : 65,2 % des salariés sont bénéficiaires dans celles qui emploient 10 salariés ou plus, mais seulement 12,5 % dans celles de moins de 10 salariés. Si l’on prend en compte les salariés qui ont effectivement perçu une prime (il peut exister un dispositif, mais sans que des primes soient versées), l’écart est encore plus important : si 44,8 % des salariés ont perçu de l’argent au titre du partage des profits, ils sont 53,8 % dans les entreprises de plus de 10 salariés, et 7,3 % dans celles de moins de 10 salariés. C’est donc en priorité sur ce segment des très petites entreprises que le gouvernement doit agir. Il dispose d’un levier d’action au travers du prélèvement social dû par les entreprises au titre des primes versées : il s’élève à 20 % pour le régime général, 16 % pour les sommes orientées vers un Perco faisant l’objet d’une gestion pilotée, et 8 % (pendant six ans) pour celles qui concluent un premier accord d’intéressement ou de participation alors qu’elles n’y sont pas contraintes par la loi. Il suffirait donc de réduire ce forfait social et de simplifier encore plus la mise en place des régimes – beaucoup de progrès ont déjà été enregistrés – pour séduire un plus grand nombre de petites et très petites entreprises.

La participation, le fer de lance

Parce qu’elle est obligatoire dans les entreprises de plus de 50 salariés, la participation est sans surprise le mécanisme de partage des profits le plus répandu. 41,4 % des salariés en bénéficient, selon la Dares, mais avec d’importants écarts selon les secteurs d’activité. Ainsi, dans la cokéfaction et le raffinage, 96,8 % des salariés sont couverts par un accord de participation. Ils sont 88,4 % dans la fabrication de matériel de transport. A l’inverse, seulement 13,2 % des salariés des activités immobilières en profitent. On devine, à travers ces secteurs d’activité, que les tailles des entreprises n’ont cependant pas grand point commun ; ce qui explique aussi les écarts.

Du côté des montants attribués, la Dares établit pour 2015 une moyenne de 1 407 euros pour chacun des 4,5 millions de salariés qui en ont effectivement perçu. Au total, les montants versés par les entreprises ont progressé de 8,2 % par rapport à l’année précédente, «pour la première fois depuis 2010», notent les auteurs de l’étude.

Rappelons que la prime de participation est calculée selon une formule légale et qu’elle dépend principalement des résultats de l’entreprise. Les montants ainsi attribués reflètent donc en partie la santé de l’économie et la progression des profits. Les salariés peuvent demander à la percevoir immédiatement – ce qui entraîne son imposition avec l’ensemble des revenus – ou l’investir dans un PEE ou un Perco ; auquel cas elle échappe à l’impôt sous réserve de respecter les durées de blocage ou les conditions de sorties anticipées (lire encadrés).

L’intéressement est plus… intéressant

Les primes d’intéressement, facultatives, jouent elles aussi un rôle majeur dans l’épargne salariale : en 2015, les entreprises ont ainsi accordé plus de 8 milliards d’euros à quelque 4,5 millions de salariés, soit 1,7 milliard d’euros de plus que pour la participation. Les primes versées à ce titre sont d’ailleurs supérieures à celles de la participation et s’élèvent, en moyenne, à 1 772 euros en 2015 selon les données de la Dares. C’est une forte progression par rapport aux années précédentes, puisque cette moyenne s’élevait à 1 546 euros en 2010 et 1 673 euros en 2014.

C’est un paradoxe, car la part des entreprises ayant un accord d’intéressement est en baisse depuis trois ans, à raison de 0,2 % par année. Au total, seulement 14 % des entreprises sont dotées d’un tel accord qui permet d’associer tout ou partie des salariés à la réalisation d’objectifs définis à l’avance.

Le ministère du Travail voit dans cette érosion une conséquence possible de la hausse du forfait social à 20 % en 2012, qui a pu remettre en cause les décisions de mise en place ou de renouvellement de tels accords. Ils sont en effet signés pour une durée de trois ans et peuvent donc être supprimés à l’issue d’un tel délai. Il est probable que certaines entreprises aient également réduit les montants attribués, pour tenir compte du surcoût que leur a occasionné l’augmentation brutale et importante du forfait social.

L’abondement, un accélérateur d’épargne

A côté des primes de participation ou d’intéressement, ou à leur place, les entreprises peuvent également accorder des abondements qui viennent majorer l’épargne investie par les salariés dans les PEE ou les Perco. Le poids de ces abondements n’est pas négligeable : 1,5 milliard d’euros ont été versés à ce titre sur des PEE, auxquels s’ajoutent 484 millions dirigés vers les Perco. Ces abondements sont en hausse sensible pour les PEE (+ 2,5 % par rapport à 2014) et font un véritable bond pour les Perco, avec une envolée de 6,8 %, après 16,8 % l’année précédente. Ces sommes bénéficient en outre à un plus grand nombre de salariés : 3,4 % de plus en un an pour le PEE et 5,7 % de mieux pour le Perco, qui touche désormais plus d’un million de salariés. Les montants versés au titre de l’abondement s’élèvent à 485 euros en moyenne pour le PEE, et 656 euros pour le Perco.

Au total, c’est ainsi un complément de rémunération total de 2 422 euros en moyenne qu’a reçu chaque salarié au titre de l’année 2015, dans les entreprises de 10 salariés ou plus. C’est 110 euros de plus que l’année précédente. La Dares estime que cela correspond à 6,5 % de la masse salariale des salariés bénéficiaires. Il faut cependant noter que les salariés des entreprises les plus généreuses obtiennent des montants bien supérieurs : les 32 % d’entre eux qui ont reçu à la fois une prime d’intéressement et une de participation ont encaissé en moyenne 3 451 euros, en hausse de 10 % par rapport à 2014.

Toujours plus de plans

Si les salariés peuvent désormais encaisser immédiatement ces primes, tous sont loin de choisir cette option, fiscalement peu attractive. En 2015, sur 16,4 milliards (bruts) distribués par les entreprises au titre de la participation, de l’intéressement et des abondements, quelque 5,8 milliards ont directement été versés sur les comptes de salariés. Le reste (soit 7,9 milliards d’euros) est allé rejoindre les plans d’épargne.

Dans ce domaine, c’est toujours le PEE (plan d’épargne entreprise) qui fait la course en tête. Près de 4 millions de salariés en détiennent un. C’est une formule peu contraignante : les sommes déposées sont investies dans des fonds collectifs et doivent être bloquées pendant cinq ans seulement. A l’issue de ce blocage, elles peuvent être récupérées sans impôts. Les gains financiers ne sont pas non plus imposables, ils sont uniquement soumis aux prélèvements sociaux (17,2 % à compter de cette année).

Ce sont eux qui abritent aujourd’hui la majeure partie de l’épargne salariale, avec un encours de 115 milliards d’euros selon l’Association française de gestion.

Le Perco (plan d’épargne retraite collective) est en retrait, mais sa montée en puissance est impressionnante : ses encours ont progressé de 17 % sur un an (à mi-2017) pour atteindre 15,3 milliards d’euros. Pas mal pour un produit apparu en 2004. Quelque 230 000 entreprises sont désormais équipées (+ 8 % sur un an) et 2,5 millions de salariés en sont bénéficiaires, un chiffre en progression de 14 % sur un an.

Une gestion financière à revoir

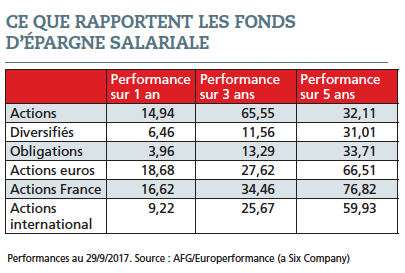

Les salariés utilisent-ils ces outils d’épargne à bon escient ? Rien n’est moins sûr… Selon l’AFG, les 10,3 milliards versés entre mi-2016 et 2017 ont été investis à 30 % sur des fonds monétaires, alors que cette classe d’actifs n’offre aujourd’hui que des rendements négatifs. Viennent ensuite les fonds diversifiés, qui ont recueilli 25 % des nouveaux versements, les fonds d’actions (17 %) et ceux d’obligations (15 %, malgré la faible rentabilité et le risque de perte en cas de remontée des taux). Les fonds d’actionnariat salarié, qui renferment des actions de l’entreprise qui le met en place, ont capté quant à eux 13 % des flux nouveaux.

Ces chiffres concernent l’ensemble des dispositifs d’épargne salariale. Si l’on ne prend en compte que le Perco, produit de retraite et donc de long terme, on constate que ce sont les fonds diversifiés qui se taillent la part du lion (5 milliards de nouveaux versements), devant les fonds monétaires (3,8 milliards d’euros – ce qui est une aberration dans une optique au long cours), puis les fonds actions (3,5 milliards d’euros) et enfin les fonds d’obligations (2,9 milliards).

Cette répartition, loin d’être efficiente, est cependant en train d’évoluer : les mesures récentes qui favorisent l’investissement de l’épargne longue dans un cadre de gestion pilotée concernent désormais 41 % des bénéficiaires d’un Perco et 30 % des encours. Cette gestion pilotée permet d’adapter l’allocation d’actifs de chaque salarié en fonction de la durée qui le sépare du départ en retraite. Plus cette échéance est éloignée, et plus la gestion est dynamique, avec une part d’actions importante. A l’inverse, plus la retraite est proche, et plus cette épargne est sécurisée pour la mettre à l’abri d’une crise boursière.

Quoi qu’il en soit, les fonds diversifiés représentent désormais 62 % des encours de l’épargne salariale (81 milliards d’euros), alors que les fonds d’actionnariat salarié pèsent pour 38 % (49 milliards d’euros). L’AFG note qu’à mi-2017, les encours des fonds diversifiés ont progressé de 7,5 % sur six mois et 9,5 % sur un an, alors que les encours des fonds d’actionnariat ont enregistré une progression de 4 % sur le premier semestre 2017, mais de 14 % sur un an. «Au total, note l’AFG, la part de l’épargne salariale investie en actions représente 60 % du total dont 40 % via les fonds d’actionnariat salarié et près de 20 % via les fonds actions et diversifiés.»

A noter : l’épargne salariale finance aussi de plus en plus les PME-ETI (petites et moyennes entreprises-entreprises de taille intermédiaire) grâce aux «Perco Plus». 730 millions d’euros sont ainsi dirigés vers le financement de ces entreprises moyennes et intermédiaires. C’est un effet de la réglementation qui accorde un rabais de forfait social lorsque les fonds sont investis à hauteur de 7 % dans les titres de cette entreprise. Une bonne piste de réflexion pour le gouvernement qui souhaite favoriser l’investissement productif et le renforcement du capital de nos PME…

ISR et solidaire

- L’épargne salariale est un terreau favorable à l’investissement socialement responsable : selon l’AFG, plus d’un quart du total (hors actionnariat salarié) est investi sur des fonds sélectionnant leurs investissements en fonction de critères extra-financiers. Lors de son dernier baromètre, l’AFG notait une progression de 11 % sur un an. Ce sont ainsi plus de 20 milliards d’euros qui irriguent les entreprises les plus vertueuses.

- PEE et Perco sont aussi présents pour aider au financement de l’économie sociale et solidaire, puisque les plans doivent obligatoirement proposer au moins un fonds de ce type, qui consacre 5 à 10 % de ses encours au financement d’entreprises à vocation sociale ou d’organismes de solidarité. Là encore, la progression est importante : plus 30 % sur un an et un encours total qui s’élève désormais à 7,2 milliards d’euros.

La retraite supplémentaire en retrait

- Sur le front de la retraite d’entreprise, le tableau est moins flamboyant : 12 % des entreprises ont souscrit des contrats de retraite supplémentaire de type PERE (plan d’épargne retraite entreprise, aussi appelé Article 83 ou régime à cotisations définies), mais là encore, le taux d’équipement grimpe avec le nombre de salariés. Si seulement 11 % de celles qui emploient de 10 à 49 salariés ont souscrit à un tel dispositif selon la Dares, le taux monte à 24 % pour celles qui ont de 250 à 499 salariés, et culmine à 33 % pour celles qui comptent plus de 1 000 salariés.

- Selon la Fédération française de l’assurance, 4,3 millions de salariés sont bénéficiaires d’un tel plan, à fin septembre 2017, soit une hausse de 4,2 % sur un an. Ces plans ont recueilli sur les neuf premiers mois de 2017, 1,87 milliard d’euros de cotisations, dont 60 millions de versements volontaires réalisés directement par les salariés concernés.

- Le total des encours géré dans ce cadre s’élève à 56,1 milliards d’euros, en croissance de 4,2 % sur un an. A la différence de l’épargne salariale, la retraite «assurantielle» est plus élitiste, puisqu’elle ne profite pas à l’ensemble des salariés. Souscrite pour une catégorie homogène de salariés, elle bénéficie principalement à l’encadrement, là où l’épargne salariale irrigue de la base au sommet de l’entreprise.

De nombreuses options de déblocages anticipés

L’épargne salariale est bloquée pendant cinq ans (PEE) ou jusqu’à la retraite (Perco), mais il existe plusieurs situations ouvrant droit à un déblocage anticipé, sans aucune pénalité fiscale.

Les portes de sortie du PEE sont les suivantes :

– mariage ;

– arrivée d’un troisième enfant ;

– achat de la résidence principale ;

– création d’une entreprise ;

– divorce, séparation ;

– décès ;

– invalidité ;

– surendettement ;

– cessation du contrat de travail.

Malgré une durée de blocage plus longue, les Perco offrent moins de possibilités de sortie avant l’heure :

– invalidité ;

– décès du conjoint ou partenaire d’un Pacs ;

– expiration des droits à assurance chômage ;

– surendettement ;

– acquisition d’une résidence principale en état futur d’achèvement, ou réparations rendues nécessaires par un sinistre dû à une catastrophe naturelle.

Le lexique de l’épargne salariale

- Abondement : somme versée par l’entreprise sur le compte du salarié, proportionnelle à ses versements volontaires. Il peut atteindre 100 % de ce versement volontaire dans la limite de 3 178,56 euros dans un PEE ; de 300 % dans la limite de 6 357,12 euros dans un Perco. Les deux sont cumulables. Ces chiffres sont pour l’année 2018 ; ils évoluent en fonction du plafond de la Sécurité sociale.

- FCPE : fonds communs de placement d’entreprises. Il s’agit de fonds entièrement dédiés à l’épargne salariale. Ils fonctionnent sur un modèle équivalent à celui des Sicav, hormis qu’un Conseil de surveillance où siègent des salariés est informé de toutes les décisions prises.

- Intéressement : prime versée par l’entreprise lorsque des objectifs prédéfinis sont atteints.

- Participation : prime versée par l’entreprise en fonction de ses résultats (obligatoire dans les entreprises de plus de 50 salariés).

- Plan d’actionnariat : opération de vente d’actions de l’entreprise à ses salariés. Il s’accompagne en général d’une décote sur le prix des titres et d’un abondement majoré. Les titres peuvent être acquis en direct, ou au travers de FCPE d’actionnariat salarié, faisant profiter d’une légère diversification.

- PEE : plan d’épargne entreprise. C’est la formule la plus répandue. Les sommes versées y sont bloquées pendant cinq ans à compter de la date d’investissement. Il est possible de les laisser investies sans limitation de durée. Dans les grands groupes, le PEE peut prendre la forme d’un PEG : plan d’épargne groupe. C’est également un PEE qui abrite les actions de l’entreprise achetées dans le cadre d’un plan d’actionnariat. Lorsqu’il est mis en place, tous les salariés y ont droit.

- PEI : plan d’épargne interentreprises. C’est un PEE commun à plusieurs entreprises. Il est très aisé à mettre en place

- Perco : plan d’épargne retraite collectif. Apparu au début des années 2000 sous le nom de PPESV (plan partenarial d’épargne salariale volontaire), il est destiné à la préparation d’un complément de retraite. Les sommes qui y sont investies sont bloquées jusqu’à la cessation d’activité du salarié. A la sortie, le salarié peut récupérer son capital en une ou plusieurs fois sans payer d’impôts (autres que les prélèvements sociaux de 17,2 % sur les gains), ou bien le transformer en rente viagère partiellement imposable. Lorsqu’il est mis en place, tous les salariés y ont droit.

- PERCOI : plan d’épargne retraite collectif interentreprises. Comme le PEI, c’est un plan commun à plusieurs entreprises.

- Versement volontaire : somme prélevée par le salarié sur ses économies pour investir dans le plan d’épargne. Il déclenche en général l’abondement de l’employeur. Il est plafonné à 25 % du revenu.