Le marché immobilier se redresse. Côté résidentiel, un ensemble de mesures soutiennent les transactions, et redonnent de la fluidité au marché. Côté immobilier d’entreprise, les investisseurs, qui ont déjà montré leur intérêt pour le marché français l’an passé, disposent de liquidités et sont à la recherche de nouveaux actifs.

Le nouveau dynamisme est soutenu par les multiples initiatives lancées par les professionnels du secteur, en particulier dans le domaine de la pierre-papier. De nouvelles thématiques se font jour pour les fonds immobiliers.

Un marché résidentiel qui se redresse sensiblement

Dans leur dernière étude de marché, les notaires de France soulignent un retour de la fluidité sur le marché immobilier résidentiel. Cette étude indique qu’un ensemble d’indicateurs positifs soutiennent le marché : des taux d’intérêt qui demeurent bas, des stocks de biens à vendre élevés et une reprise économique constatée en Europe. Par conséquent, la reprise du volume annuel de transactions, amorcée mi-2015, s’est confirmée fin 2015. Toutefois, si la reprise est réelle, les données des notaires de France indiquent que cette évolution positive permet seulement de rattraper le déficit enregistré sur les premiers mois de l’année 2015.

Les perspectives sont plutôt bonnes pour le niveau des transactions en 2016. La fluidité du marché devrait être soutenue par le prêt à taux zéro nouvelle formule dans l’ancien, en vigueur depuis le 1er janvier 2016. Il permet désormais à un plus grand nombre de ménages d’accéder à la propriété. Les notaires de France estiment que le maintien des conditions actuelles du marché devrait permettre d’enregistrer en 2016 en immobilier résidentiel des volumes comparables à ceux des grandes années. Les dernières données révèlent un redressement du marché du neuf. L’an passé, 351 800 logements ont été mis en chantier en France, à peu près autant que l’année précédente, selon le ministère du Logement. Sur une période de 12 mois cette fois, achevée fin février, les mises en chantier affichent une hausse de 2,5 %, pour s’établir à 351 200. Quant aux permis de construire, ils progressent de 7,7 %, à 398 200 sur la même période.

Des volumes d’acquisitions en hausse en immobilier d’entreprise

D’après le rapport annuel de l’investissement en immobilier d’entreprise et commercial en France publié par le Retail Consulting Group (RCG), l’immobilier, qui offre des rendements attractifs, est aujourd’hui perçu comme une valeur résiliente et refuge, face à un marché des actions très volatil. Les taux de crédit, à des niveaux historiquement bas, ont également permis un vaste mouvement de refinancement pour les investisseurs, permettant ainsi de dégager de nouvelles liquidités. Dans ce contexte, et avec une activité qui s’est fortement accélérée en fin d’année, RCG constate que, sur l’ensemble de l’année 2015, les engagements en immobilier d’entreprise ont atteint 28,5 milliards d’euros sur notre territoire, constituant ainsi un niveau record, identique à celui de 2007. Cette performance historique est surtout liée au fort dynamisme du marché des bureaux, qui a comptabilisé plus de 18 milliards d’euros de transactions. Cette performance est d’autant plus exceptionnelle que, les «megadeals» n’ont pas été très nombreux contrairement à l’année 2014.

Néanmoins les experts s’accordent à penser que, sur le plan locatif, la situation est plus compliquée. Dans un contexte économique toujours morose, les utilisateurs «font» le marché et obtiennent des aménagements de leurs conditions locatives. Côté commerces, la situation est nuancée : les emplacements «prime» résistent bien alors que certaines zones pâtissent non seulement de difficultés économiques mais aussi de mutations démographiques.

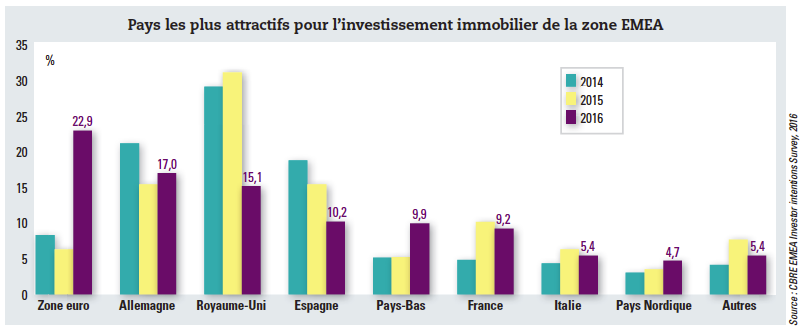

De son côté CBRE, d’après une récente étude portant sur les investissements en zone EMEA (Europe, Moyen-Orient et Afrique), pour 2016, la France est avec l’Allemagne, le Royaume-Uni, l’Espagne et les Pays-Bas, l’un des pays les plus attractifs de l’Union européenne en termes d’investissement, comme le souligne le graphe ci-dessous. Paris est la troisième ville, après Londres et Madrid, à être la plus attractive pour les investisseurs.

Même si le marché immobilier est attractif pour les investisseurs, une sélection rigoureuse des actifs immobiliers est indispensable. Elle permet de limiter les risques (liés à la vacance du bien, à la défaillance du gestionnaire pour une résidence gérée…). L’épargnant peut ainsi pérenniser ses revenus, notamment en vue de la préparation de sa retraite.

La SCPI séduit toujours les investisseurs et l’OPCI grand public monte en puissance

SCPI et OPCI permettent non seulement à l’investisseur privé d’accéder à de l’immobilier d’entreprise, mais aussi de mutualiser les risques et de déléguer la gestion des actifs à un professionnel. Selon Jonathan Dhiver, fondateur de MeilleureSCPI.com : «Les investisseurs sont sensibles à la possibilité d’investir dans de l’immobilier pour quelques milliers d’euros. Les difficultés techniques de plus en plus importantes imposées aux bailleurs à travers la loi ALUR ou les réglementations thermiques renforcent l’intérêt de déléguer la gestion de son bien. A cela s’ajoute une rentabilité attractive.»

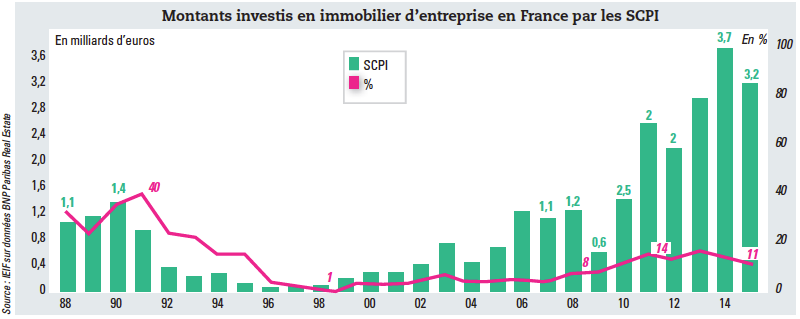

Comme le souligne la dernière étude de l’IEIF (Institut de l’épargne immobilière et foncière), intitulée «Le marché immobilier français 2015-2016», et comme indiqué par le graphe ci-dessous, les SCPI, à la recherche de rendement, sont principalement investies en immobilier d’entreprise. A noter que pour 2015 les montants investis au final seraient plutôt de l’ordre de 3,8-4,0 milliards d’euros en France compte tenu du montant élevé de la collecte réalisée par ces fonds immobiliers.

Le succès de la pierre-papier se confirme d’année en année. Les données de l’IEIF soulignent qu’en 2015, les SCPI ont bénéficié d’une collecte nette totale de 4,275 milliards d’euros, en augmentation de près de 46 % par rapport à l’exercice précédent.

Fin 2015, la capitalisation globale des SCPI s’élevait à 37,83 milliards d’euros, en hausse de près de 15 % par rapport au 31 décembre 2014.

Jonathan Dhiver insiste néanmoins sur les critères à étudier de près avant d’investir en SCPI. Il est nécessaire, selon lui, d’analyser le TOF (taux d’occupation financier) d’un fonds immobilier, sa capacité à investir sa collecte, le TDVM, sa capitalisation, le report à nouveau, la liquidité des parts, et, enfin, l’évolution des dividendes. Il ajoute : «Nous conseillons à nos clients d’investir régulièrement en parts de SCPI, environ tous les ans, pour bénéficier des nouveaux produits et se positionner à différents moments sur le marché. Cette stratégie leur permet de lisser leur coût moyen d’acquisition pour accroître la performance globale moyenne de leur portefeuille.»

Les gestionnaires de SCPI diversifient de plus en plus leurs actifs, comme l’indique Christian de Kerangal, analyste senior marchés immobiliers de l’IEIF : «Les SCPI vont de plus en plus investir à l’étranger. Ce mouvement est motivé par un souci de diversification du risque, dans un contexte de rentabilité réduite en France. Les pays cibles sont l’Allemagne et, dans une moindre mesure, l’Espagne. Les actifs de santé, de loisirs et répondant aux évolutions démographiques attirent également de plus en plus d’investisseurs.»

Les gestionnaires doivent faire face à l’enjeu du digital. «Ils ont compris que la transparence de l’information et la digitalisation constituaient de formidables atouts en termes de commercialisation. Les clients finaux ne privilégient plus seulement l’accès à l’information auprès de leur conseiller bancaire ou CGPI. Ils veulent désormais être aussi en mesure de vérifier cette information par eux-mêmes», explique Christian de Kerangal.

Il est intéressant de constater que les porteurs de parts de SCPI ont une vision à long terme de leur investissement, comme le souligne le délégué général de l’ASPIM (Association française des sociétés de placement immobilier), Arnaud Dewachter : «En 2015, le taux annuel de rotation des parts des SCPI sur le marché secondaire a été inférieur à 2 % de la capitalisation et ce faible niveau est traditionnel. Le complément de revenus sur le long terme offert par la SCPI répond à leurs attentes.»

Quant à l’OPCI grand public, elle monte en puissance. Selon l’IEIF, la collecte nette globale de l’année 2015 s’est établie à 2,488 milliards d’euros, soit plus du triple de 2014. Fin 2015, la capitalisation des OPCI «grand public» atteignait 4,539 milliards d’euros, soit un bond de 122 % par rapport à fin 2014.

Les OPCI grand public sont principalement distribués sous forme d’unités de comptes au sein des contrats d’assurance vie. Christian de Kerangal met en évidence une évolution notable : «Les investisseurs ont désormais bien conscience que SCPI et OPCI sont complémentaires : la SCPI est davantage tournée vers la rentabilité courante en délivrant un revenu chaque année, alors que pour l’OPCI grand public, l’idée est davantage d’obtenir une valorisation plus forte à moyen terme. Cela permet aux sociétés de gestion d’OPCI de se positionner sur des immeubles en construction ou sur des immeubles à restructurer ou transformer.»

A l’image d’AXA, qui va lancer un second OPCI grand public cette année, plusieurs gestionnaires souhaitent lancer prochainement ce type de fonds.

Le développement de l’OPCI devrait être encore renforcé par la loi Macron de 2015 qui permet désormais aux fonds d’épargne salariale de détenir jusqu’à 30 % d’OPCI, contre 10 % précédemment.

Bien choisir son mode d’investissement en pierre-papier

Détenir ses parts en direct offre l’intérêt non négligeable de pouvoir investir à crédit. L’investisseur peut alors déduire des revenus, issus de ses parts de SCPI, les intérêts d’emprunt.

La détention directe des parts présente un autre avantage : elle autorise l’acquisition en nue-propriété. Le démembrement de parts de SCPI est une technique efficace. Acquérir la nue-propriété de parts de SCPI permet d’acheter ces parts à un prix inférieur à leur valeur de marché (autour de 60 %). Sans percevoir de revenus pendant une quinzaine d’années, l’investisseur n’est pas imposé durant cette période. Puis, lors de la retraite par exemple, il retrouve la pleine propriété de ses parts et peut profiter de l’intégralité de ses revenus.

L’investisseur peut acheter à crédit des parts de SCPI démembrées.

Combiner assurance vie et pierre-papier présente un avantage fiscal, particulièrement pour les investisseurs fortement imposés, grâce à la fiscalité allégée de l’assurance vie. Généralement, les loyers dégagés par les parts de SCPI supportent l’impôt sur le revenu dans la tranche d’imposition de l’investisseur. A cela s’ajoutent les prélèvements sociaux qui alourdissent la facture fiscale.

L’assurance vie est une bonne enveloppe pour les SCPI, comme l’indique Mathieu Mars, conseiller en gestion de patrimoine à l’Institut du Patrimoine : «Nous conseillons régulièrement les SCPI classiques de rendement que nous logeons au sein d’un contrat d’assurance vie, dans une optique de constitution de patrimoine sur du long terme, et en privilégiant l’aspect fiscal à terme.» En revanche, l’investisseur ne peut recourir au crédit lorsqu’il détient indirectement ses parts, dans le cadre d’un contrat d’assurance vie.

La location meublée traditionnelle ou en résidences de services : des avantages certains

L’avantage essentiel de la location meublée traditionnel est de permettre à l’investisseur de garder un certain contrôle de son actif. Il ne dépend aucunement d’un gestionnaire. A noter également qu’un logement «classique» se revend plus facilement qu’un lot en résidence gérée. Cette solution nécessite néanmoins un certain niveau d’implication de la part de l’investisseur, d’autant plus qu’un décret du 31 juillet 2015 dresse désormais la liste minimale des meubles indispensables au locataire. Les autres inconvénients tiennent à la rentabilité limitée (entre 1,5 % et 2 % à Paris) et au bail de courte durée (d’un an ou de neuf mois pour un étudiant). L’investisseur doit donc s’assurer que les périodes de vacance successives ne pénalisent pas la rentabilité finale.

La location meublée tire son intérêt de son attrait fiscal. Les recettes locatives ne sont plus des revenus fonciers comme dans le cas des locations vides. Selon le montant des loyers, les règles de déclaration et d’imposition sont différentes. Si le montant des loyers perçus, charges comprises, ne dépasse pas 32 900 euros, le micro-BIC s’applique : seule la moitié des recettes locatives perçues est imposée, sous certaines conditions.

Sur option ou au-delà de 32 900 euros de recettes par an en 2015, l’investisseur est soumis à un régime réel d’imposition. Il déclarera alors les loyers et déduira les charges pour leur montant réel, et non plus forfaitairement. Il pourra également appliquer un système d’amortissements comptables de son investissement, qui générera de la défiscalisation sur du long terme.

Toujours dans le cadre de l’investissement locatif, si l’investisseur veut se décharger de la gestion, il peut investir dans une résidence de services (étudiantes, seniors, de tourisme, etc.), pour une rentabilité généralement comprise entre 3 % et 4,5 %. L’analyse de la qualité du gestionnaire est primordiale car elle conditionne la pérennité des revenus futurs. L’emplacement et la qualité de la résidence sont également à étudier de près ainsi que les clauses du bail qui précisent quels sont les travaux à la charge de l’investisseur.

L’investisseur peut opter pour le dispositif fiscal Censi-Bouvard ou pour le régime du loueur en meublé non professionnel (LMNP) avec amortissement. Dans le premier cas, il bénéficie d’une économie d’impôt s’élevant à 11 % du prix de revient du logement sur neuf ans (jusqu’à 15 ans maximum), dans la limite d’un prix neuf du logement de 300 000 euros HT. La seconde option ne permet pas de réduction d’impôt mais le statut LMNP autorise la perception de revenus peu ou pas fiscalisés grâce à l’amortissement de l’investissement immobilier et mobilier.

Un dispositif Pinel qui booste le marché résidentiel

Pour un investissement dans des biens neufs ou assimilés neufs (réhabilitation lourde, transformation en habitation d’un local antérieurement affecté à un autre usage, etc.), le dispositif Pinel attire davantage d’investisseurs que le précédent dispositif Duflot.

En vigueur jusqu’au 31 décembre 2016, il permet de bénéficier d’une réduction d’impôt comprise entre 12 % et 21 % du prix d’achat, en fonction de la durée de l’engagement locatif, dans la limite d’un prix de revient du logement (frais de notaire inclus) de 300 000 euros par an (et plafonné à deux opérations) et de moins de 5 500 euros par mètre carré. Ces taux sont respectivement portés de 23 % à 32 % pour les opérations Pinel en outre-mer.

En contrepartie de la réduction d’impôt, l’investisseur doit respecter plusieurs contraintes, parmi lesquelles le choix d’un bien dans un secteur où la demande locative excède l’offre (les communes des zones A bis, A et B1 sont d’emblée éligibles au Pinel, celles de B2 le sont sur agrément préfectoral et celles de zone C, systématiquement exclues) et le respect de plafonds de loyers et de ressources du locataire.

L’épargnant dispose d’une palette de solutions, répondant chacune à des besoins différents, qui lui permettent de pérenniser ses revenus immobiliers.

La dernière étude de CBRE concernant les investissements dans la zone EMEA, souligne que l’industrie immobilière se complexifie tout en s’affinant. De nouveaux créneaux, considérés comme porteurs, apparaissent, et l’étude révèle que dans les secteurs alternatifs, les résidences étudiantes ou les résidences seniors font partie des nouveaux créneaux qui attirent le plus les investisseurs.

En France, deux évolutions réglementaires devraient favoriser le développement des OPCI grand public investis en résidences gérées. La loi Macron a donné la possibilité à ces fonds d’acquérir non seulement des immeubles mais aussi des meubles, accessoires à l’exploitation des immeubles. Surtout, la loi de finances rectificative pour 2015 comprend une disposition permettant à des OPCI sous forme de FPI (fonds de placement immobilier) de faire bénéficier leurs associés du régime fiscal LMNP, très avantageux. Les pouvoirs publics permettent donc aujourd’hui à la gestion collective de venir sur le segment des résidences gérées, ce qui va rééquilibrer les rapports de force entre investisseurs et gestionnaires.

Le délégué général de l’ASPIM Arnaud Dewachter estime que les fonds d’investissement en location meublée pourraient représenter une évolution significative à partir de 2017 sur le marché de la pierre-papier : «Les modalités de gestion du véhicule OPCI, notamment au niveau de la liquidité, sont encore à discuter avec l’AMF. L’allocation en actifs immobiliers des OPCI destinés au “grand public” est d’ordinaire limitée à 60-65 %. Nous pensons néanmoins qu’il serait opportun que l’OPCI soit davantage exposé à ces actifs, pour que les porteurs bénéficient pleinement du régime fiscal des investisseurs en location meublée.»