Les dernières avancées technologiques autour de l’intelligence artificielle, du big data, de la digitalisation, de la robotisation ou encore du cloud impactent en profondeur l’ensemble des industries et des métiers. La nécessité pour les entreprises de se concentrer sur leur cœur de métier et d’optimiser leurs fonctions de support est indispensable. Un contexte qui, dans la fonction finance, a conduit au déploiement de solutions de gestion intégrées, puis à la mutualisation de services à travers la mise en place de centres de services partagés et, plus récemment, au recours à l’externalisation, aux outils de dématérialisation et au cloud. Aujourd’hui, une nouvelle révolution se met en marche : celle de la robotisation et de l’intelligence artificielle.

Depuis plusieurs années, la plupart des grands groupes ont opté pour la mutualisation des fonctions de support (finance, informatique, ressources humaines, etc.). Le passage sur des logiciels de gestion intégrés (ERP) a accéléré cette transformation. Une seconde révolution plus feutrée a conduit certains groupes à confier à un prestataire externe une partie de leurs fonctions de support, dont la finance, parfois à la faveur d’une réorganisation de leurs activités ou en s’adaptant à une pyramide des âges favorable.

«Après l’externalisation des fonctions administratives, les fonctions dites de support n’anticipaient pas d’autres évolutions majeures, souligne Jean-Michel Demaison, associé conseil transformation des organisations chez Deloitte. La taille de leurs équipes locales avait certes été réduite, mais leur champ d’action avait évolué vers des activités plus complexes ou le traitement d’anomalies : des tâches peu candidates à l’externalisation lointaine. C’était compter sans la révolution robotique… une troisième révolution qui va à nouveau bouleverser certaines fonctions, dont la finance.»

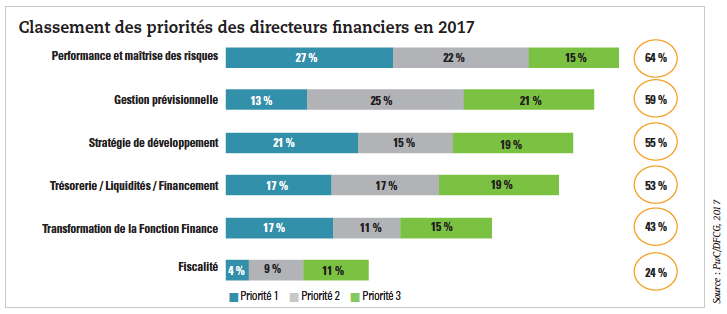

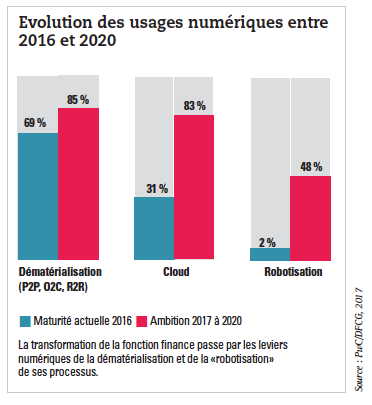

60 % des directeurs financiers souhaitent faire évoluer leur système d’information

Selon l’étude PwC/DFCG «Priorités 2017 du directeur financier», entre 2016 et 2020, les technologies plébiscitées par la fonction finance seront ainsi liées aux outils de dématérialisation, au cloud mais aussi à la robotisation. 66 % des directeurs financiers estiment que la dématérialisation permet à la fonction finance d’être plus efficace. Dans les outils de pilotage, la dématérialisation leur permettra d’automatiser le processus de revue des écritures manuelles (57 %), de lisser le pic d’activité pendant la clôture (44 %) et de standardiser le processus de clôture (33 %). Par ailleurs, 83 % des directeurs financiers pensent que le cloud sera un incontournable du système d’information finance. La question de la sécurité des données reste une préoccupation forte mais n’est plus un frein. Le cloud leur permettra par ailleurs de réduire leur coût informatique (42 %), de fiabiliser les données (33 %) et de déployer plus facilement de nouveaux outils (30 %). Enfin, 48 % des directeurs financiers considèrent que la robotisation permettra à la fonction finance de gagner en efficacité et d’améliorer le contrôle interne. Elle permettra par exemple d’administrer le référentiel, les commandes et/ou litiges clients, de contrôler les interfaces, de calculer et d’enregistrer les écritures comptables ou encore d’identifier et d’analyser les alertes.

La révolution robotique

Les robots, dont les capacités à mener des opérations techniques dans l’espace ou en chirurgie ne sont plus à prouver, commencent en effet à faire leur entrée dans les services administratifs et comptables des entreprises.

Egalement baptisée RPA (robotic process automation), la robotique leur permet d’automatiser certaines tâches répétitives et d’augmenter la productivité tout en baissant les coûts. Selon une étude de Gartner publiée par Pega, «à l’horizon 2019, la RPA permettra aux entreprises qui sauront l’utiliser d’augmenter de 50 % leur chiffre d’affaires plutôt que le contraire». Raison pour laquelle la direction financière doit voir la RPA comme une opportunité et non comme un risque pour sa fonction.

«A la réflexion, cela semble presque une évidence : pourquoi un robot ne serait-il pas capable d’appliquer un référentiel, comptable par exemple, aussi bien qu’un être humain ?, ajoute Jean-Michel Demaison. Une part non négligeable de la comptabilité est l’application de règles inamovibles et connues. Le robot applique et ne commet pas d’erreur. Il est “apprenant” et sa capacité d’apprentissage semble infinie. Le robot communique avec différents systèmes et obtient des réponses. Il sait désormais traiter les exceptions.»

L’intelligence artificielle, créatrice de valeur immédiate

La fonction finance commence également à s’intéresser aux technologies «intelligentes». Le Gartner estime ainsi que l’intelligence artificielle (IA) fait partie des 10 technologies stratégiques en 2018.

«Les dernières innovations de la data science changent totalement la façon dont les entreprises fonctionnent et dont elles sont organisées, y compris au niveau du rôle que jouent les directions financières, explique Philippe Gangneux, DAF de Sidetrade. Avec l’intelligence artificielle, les entreprises vont franchir un nouveau cap dans la digitalisation des processus, pour créer de la valeur, et gagner en compétitivité et en productivité. Piloter la performance, s’évaluer par rapport à la concurrence, analyser les comptes clients, prévenir le risque ou encore augmenter les ventes... autant d’opportunités aujourd’hui à la portée des entreprises.»

L’IA, pas une nouveauté pour la finance ?

Le recours à l’intelligence artificielle et au «machine learning» dans les services financiers n’est cependant pas une démarche si récente que ça. En effet, aujourd’hui les systèmes experts et autres plateformes digitales (notamment de dématérialisation) sont habitués à traiter des volumes importants de factures, quel qu’en soit le format. Les solutions en la matière permettent de fournir automatiquement le nom, l’entité facturée et toutes les données présentes sur les factures, détectent d’éventuelles pièces justificatives pour les associer aux factures concernées, puis alimentent le système d’informations de l’entreprise. Les logiciels de dématérialisation de dernière génération sont également capables de comparer les nouvelles factures avec les anciennes, d’automatiser leur saisie, de proposer des imputations, de décider si un document doit être classé dans telle ou telle catégorie, ou s’il doit être signalé pour vérification par un humain. Certaines embarquent par ailleurs des algorithmes qui permettent en plus aux entreprises d’identifier de nouveaux fournisseurs et de définir les managers qui devront apposer leur validation. Grâce au cloud, ils enrichissent leur potentiel à chaque lecture d’un nouveau document. Les experts parlent de «réseaux de neurones progressifs» qui peuvent apprendre et assimiler de nouvelles données sans dégrader les performances du réseau neuronal ni oublier les anciennes entrées. Par exemple, l’assistant digital de Dhatim, dont la technologie est fondée sur l’intelligence artificielle, automatise le contrôle de milliers de factures ligne à ligne en les comparant avec les bons de commandes, les contrats des fournisseurs ou les plans comptables, permet la vérification de milliers de lignes dans des tableaux Excel, ou facilite la recherche croisée d’erreurs dans des bases de données hétérogènes et complexes comme les ERP. «Nous assistons à une véritable révolution dans certains métiers comme les achats ou la comptabilité, où des robots logiciels réalisent des actions pour le compte d’êtres humains, commente Thomas Bourgeois, CEO et co‑fondateur de Dhatim. Les assistants digitaux facilitent la vie des salariés en leur permettant de se consacrer à des tâches à plus forte valeur ajoutée et d’augmenter leur performance, et optimisent de ce fait les dépenses des entreprises.»

Et demain ? Les chatbots

Parallèlement, l’association de la robotisation et de l’intelligence artificielle favorise actuellement l’émergence de «chatbots». Ces programmes informatiques sont capables de converser avec des utilisateurs en langage naturel et de répondre à leurs requêtes. Les progrès de l’intelligence artificielle leur permettent aujourd’hui d’analyser et de comprendre les messages, voire même de développer des capacités d’apprentissage. Largement adoptés par le B2C, les usages des chatbots sont désormais multiples (e-commerce, information, voyages ou encore restauration rapide, etc.) y compris en interne, dans les entreprises.

Par exemple, dans le cas d’un CSP comptable, les demandes de collaborateurs de premier niveau, portant par exemple sur l’état de traitement d’une facture ou comment créer un nouveau fournisseur, sont chronophages et empiètent sur le temps alloué à l’analytique, bien plus rentable. Grâce aux chatbots, il est désormais possible de répondre directement aux utilisateurs en envoyant des requêtes. En intégrant ces «bots» aux autres systèmes de l’entreprise, ils permettraient également de savoir quels sont les principaux fournisseurs ou de quel budget l’entreprise dispose… Ils serviraient alors l’analytique et les processus de prise de décision et permettraient aux directions financières d’être plus agiles et plus réactives.

Au-delà des usages en interne, les chatbots peuvent également être implémentés dans des scénarios B2B, et intégrer par exemple des plateformes de dématérialisation, ou des solutions spécialisées dans le traitement des processus du procure-to-pay ou de l’order-to-cash. Ils permettraient alors d’automatiser les interactions fournisseurs/clients. En les implémentant par exemple aux portails fournisseurs, les chatbots seraient alors en mesure de fluidifier la relation fournisseurs/clients, de dématérialiser les échanges et de désengorger le canal de communication des demandes chronophages et à faible valeur ajoutée. Il est même envisageable qu’à terme, les bots respectifs des fournisseurs et des acheteurs discutent entre eux pour gérer les tâches administratives ou régler ensemble les litiges sur des transactions de faible valeur par exemple.

A terme, les chatbots s’implémenteront certainement avec une multitude d’autres systèmes. Couplés avec l’amélioration continue du big data et l’IA, ils pourraient même devenir de véritables outils stratégiques, capables de croiser les données d’une multitude de systèmes pour apporter toujours plus vite des réponses à nos questions.

Directeur financier, rôle clé dans le cycle client

En combinant ces différentes technologies, les entreprises se recentrent sur leur cœur de métier, laissant des activités à faible valeur ajoutée aux robots. Une nouvelle révolution est ainsi en marche, et le DAF doit encourager sa mise en œuvre, au même titre que toutes les variantes de l’intelligence artificielle.

«Le directeur financier, traditionnellement gardien de la donnée en entreprise, est légitime pour démocratiser l’usage de ces nouvelles technologies en entreprise, conclut Philippe Gangneux. Il prend un nouveau rôle dans le cycle client, et contribue ainsi à la croissance et au financement de l’entreprise. L’intelligence artificielle intervient en soutien dans ce nouveau rôle et fournit à la fonction finance une vision à 360° des clients – non seulement les comportements de paiement, mais également les clients à risque et les actions à mettre en place pour améliorer le taux de rétention, ou encore les nouvelles opportunités up-sell/cross-sell à exploiter pour développer le business.»

Grâce à ces technologies, le directeur financier deviendra un «facilitateur» en réconciliant les données entre directions marketing, commerciale et financière.