Si le marché de la titrisation conserve encore une image négative, certains investisseurs commencent à y investir de nouveau, en privilégiant notamment les CLO européens. Pour améliorer le rendement de leur portefeuille obligataire ils se positionnent en priorité sur les tranches seniors.

Les CLO (Collateralized Loan Obligations) redeviendraient-ils des produits acceptables pour les investisseurs ? A en croire la dernière conférence de presse de Carmignac, la réponse est oui. La célèbre maison de gestion, dotée de plus de 50 milliards d’euros d’actifs, a en effet annoncé qu’elle intégrait depuis quelques mois une poche de CLO dans son portefeuille obligataire.

«Les CLO européens représentent aujourd’hui 2,7 % des encours de Carmignac Patrimoine, soit autour de 600 millions d’euros, précise Rose Ouahba, responsable de l’équipe obligations internationales chez Carmignac. Notre vision est aujourd’hui positive sur cette classe d’actifs, et nous souhaiterions encore y renforcer notre exposition à l’avenir.»

Une plus forte demande

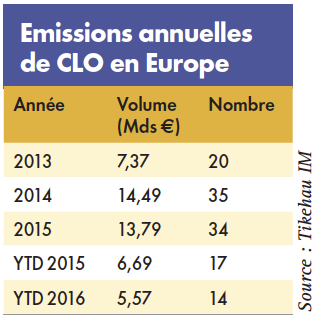

Même si elle peut paraître très atypique, cette stratégie d’investissement n’est pas isolée. «Depuis le début de l’année, nous assistons à une plus forte demande de renseignements de la part de nos clients investisseurs pour des véhicules CLO», indique Deborah Shire, responsable de l’expertise finance structurée chez AXA IM, qui gère actuellement 1 milliard d’euros de CLO et investit en parallèle sur ce marché pour un encours de 10 milliards d’euros. Cette forme de titrisation fait référence à un portefeuille homogène de prêts bancaires souscrits par des entreprises. Issus de la même famille que les CDO (Collateralized Debt Obligations), qui ont quant à eux pour collatéral des créances hypothécaires et ont contribué à la propagation de la crise des subprimes, les...