Pour contrecarrer la baisse des rendements des fonds en euros, les assureurs cherchent à diversifier leur poche obligataire, investissent davantage sur les actions et l’immobilier, mais sont limités par leurs contraintes réglementaires et celles du produit lui-même. Ils auront davantage de marge de manœuvre dans les nouveaux contrats euro-croissance.

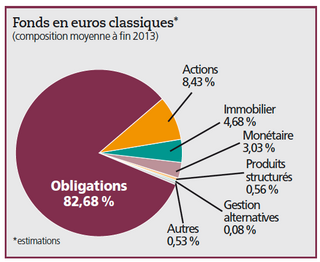

Depuis plusieurs années, le rendement des fonds en euros ne cesse de décliner. L’an dernier, il est ressorti en moyenne à 2,80 % contre 4,3 % en 2007. Plusieurs raisons structurelles expliquent cette baisse et parmi celles-ci la diminution des taux d’intérêt occupe une place centrale. Les fonds en euros sont en effet majoritairement investis en actifs obligataires qui représentent entre 80 et 85 % de leur allocation. Ils subissent donc les effets de la baisse prolongée des taux longs. En 2013, par exemple, l’OAT 10 ans, l’indice de référence du marché obligataire français, est resté sous la barre des 2,5 %. Cette suprématie de l’obligataire s’explique en partie par les contraintes réglementaires qui pèsent sur les compagnies d’assurance et plus particulièrement par la directive Solvabilité II.

Celle-ci exige une immobilisation importante de fonds propres pour tout investissement dans des actifs à risque. Enfin, le produit lui-même intègre de fortes contraintes comme une garantie en capital et une liquidité permanente, les souscripteurs pouvant à tout moment effectuer des rachats.«Nous construisons nos portefeuilles en intégrant nos contraintes de passif à savoir les engagements vis-à-vis des assurés, mais aussi les contraintes réglementaires, précise Philippe Taffin, directeur des investissements d’Aviva France. Nous travaillons déjà dans le cadre de la directive Solvabilité II.»

Les performances des fonds en euro dynamiques

En dépit de ces contraintes, certaines compagnies d’assurance parviennent à faire largement...