Obligations

Allianz Credit Opportunities

Pourquoi investir dans ce fonds ?

Le fonds Allianz Credit Opportunities, investi dans les marchés obligataires à l’échelle mondiale, a été lancé il y a deux ans afin de répondre à trois problématiques : un environnement de taux négatif, la perspective d’une remontée des taux d’intérêt et une aversion au risque de plus en plus marquée de la part des investisseurs. Le fonds a donc pour objectif d’offrir un rendement positif, fixé à l’Eonia + 100 points de base. Par ailleurs, la duration du portefeuille étant courte – elle est comprise dans une fourchette de - 1 an à + 2 ans –, ce dernier est moins sensible à l’évolution des taux d’intérêt que les fonds obligataires traditionnels. Enfin, la maîtrise de la volatilité, qui doit rester en deçà de 2 %, est au cœur du processus de gestion. «Nous souhaitons proposer un portefeuille alternatif aux fonds long-only traditionnels, qui offre une performance positive et une volatilité contenue dans toutes les phases de marché, grâce à l’utilisation de l’ensemble des instruments de crédit disponibles et à notre expertise en la matière», résument les deux gérants, Grégoire Docq et Hervé Dejonghe.

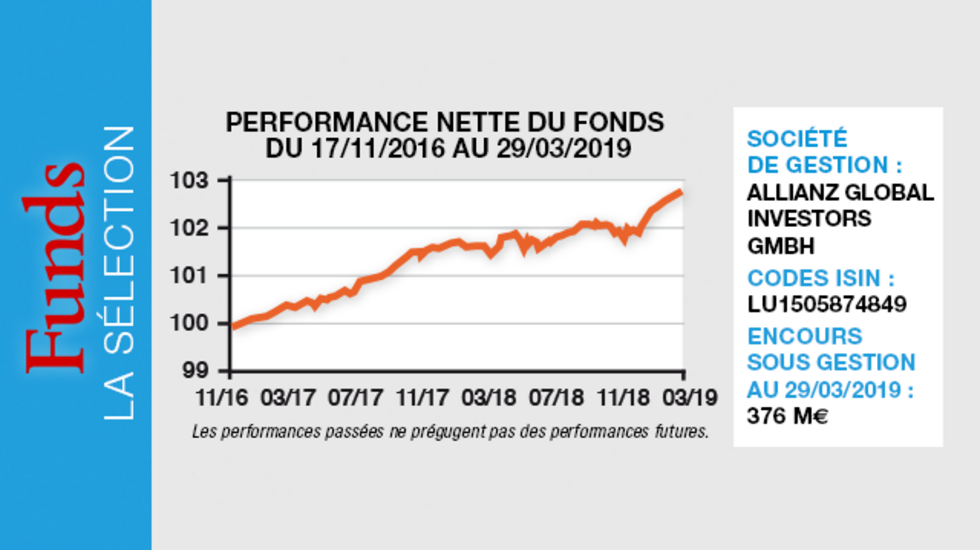

Contrat rempli jusqu’à présent. En 2018, au cours d’une année chaotique pour les marchés en général avec des pertes de - 1,14 % pour le marché du crédit investment grade et de - 3,6 % pour le high yield, le marché action Euro Stoxx 600 perdant plus de 10 %, la performance nette était ainsi positive à + 0,36 % (+ 0,63 % brut), avec une volatilité quotidienne limitée à 0,47 %. Cette année, dans un contexte de taux bas et de remontée de la volatilité (négociation des accords tarifaires entre les Etats-Unis et la Chine puis le reste du monde, risques géopolitiques, Brexit…), la performance nette est de 0,90 % (3,57 % en annualisé) au 29 mars 2019.

Le processus de gestion

Actuellement, le fonds se compose de deux poches : une poche de portage, qui comprend des actifs de carry de moyen terme, et une poche tactique de stratégies court terme de faible volatilité.

La poche de portage, qui représente 80 % du numéraire du fonds, constitue le noyau de la stratégie de gestion. «Dans l’environnement de taux actuel, détenir des liquidités en portefeuille a un coût, puisque la “rémunération” des fonds monétaires est négative et que les dépositaires des fonds de droit luxembourgeois facturent même entre - 0,40 % et - 0,90 % les liquidités non investies. Il est donc préférable d’investir», soulignent les gérants. Cette première poche est composée de différents types d’actifs qui permettent au final de dégager des rendements positifs : des obligations courtes d’émetteurs high yield, de la dette subordonnée financière, etc. «Nous achetons également des obligations courtes – deux à trois ans – en dollar d’émetteurs bien notés», ajoutent les gérants. Cette poche de portage est donc véritablement opportuniste, à même de saisir les meilleures occasions disponibles pour maximiser le rendement (dans le cadre des contraintes de risque du fonds). La poche tactique du portefeuille permet quant à elle d’accélérer la performance du fonds. L’objectif, dans cette seconde poche, est de diversifier les sources de valeur ajoutée via des stratégies de faible volatilité déployées au travers d’une gestion active. Pour cela, l’équipe de gestion met en place des stratégies market timing. Elle s’intéresse notamment aux obligations issues du marché primaire – quelle que soit leur maturité – lorsqu’elles présentent une prime de crédit substantielle par rapport au marché secondaire (l’idée étant de sortir rapidement, dès que la prime fixée lors de l’émission se repositionne sur la courbe de crédit existante). Elle prend également des positions directionnelles sur indices de manière opportuniste, ce qui sert de couverture globale pour le portefeuille quand le marché est défavorable. En parallèle, les gérants mettent en œuvre des stratégies long/short sur CDS pour tirer parti de signaux techniques sur les écarts de primes de crédit de deux émetteurs d’un même secteur, ou de deux maturités différentes d’un même émetteur, ou encore d’une dette senior et d’une dette subordonnée.

La société de gestion

Allianz Global Investors est un gestionnaire actif de premier plan qui compte plus de 730 professionnels de l’investissement, présents dans 24 bureaux à travers le monde. Allianz GI gère plus de 505 milliards d’euros d’actifs pour les particuliers, les family offices et les investisseurs institutionnels (données au 31 décembre 2018).

Le terme «actif» constitue la clé de voûte de son vocabulaire, Allianz GI mettant en œuvre une approche résolument active de la création de valeur pour ses clients. Sa démarche n’est pas guidée par des motivations commerciales ; Allianz GI cherche avant tout à répondre à leurs besoins en apportant une réelle valeur ajoutée, au-delà d’un simple gain économique.

Les convictions de l’équipe de gestion

L’équipe de gestion

Grégoire Docq ,CFA (à gauche) est ingénieur Supélec et titulaire d’un MSC en ingénierie spatiale de l’University College London. Il a travaillé trois ans chez Murex, une société spécialiste des logiciels dédiés à la finance de marché, en tant qu’expert sur les modèles et le pricing des dérivés de taux. Il a ensuite été analyste quatitatif chez Oddo et Cie, puis ingénieur financier au sein de la gestion obligataire de Natixis AM. Spécialiste des dérivés de taux et de crédit, il dispose d’une expérience de plus de dix années dans ce domaine. Il a rejoint Allianz Global Investors en septembre 2016 en tant que gérant de fonds crédit haut rendement et alternatif.

Hervé Dejonghe, CFA (à droite) a rejoint Allianz Global Investors en 2011 en qualité d’analyste et gérant crédit. Il était précédemment gérant high yield et arbitage credit pendant 6 ans chez Candriam (ex Dexia Asset Management) et a également été analyste crédit chez Calyon Americas à New York. Hervé est titulaire d’un master 2 en finance de l’université Paris Dauphine et d’un master 2 en mathématiques de l’université Paris VI Jussieu.

Malgré un environnement de marché difficile en 2018, le fonds Credit Opportunities s’est bien comporté. Comment l’expliquez-vous ?

Il a effectivement bien performé sur l’ensemble de l’année (+ 0,36 %) et a bien résisté au dernier trimestre (- 0,13 %). La contre-performance de la poche portage a été limitée, grâce à notre positionnement sur des durations courtes, et la poche tactique a bien joué son rôle de relais de croissance. Nous avons notamment profité des dispersions de spreads de crédit entre émetteurs pour mettre en place des stratégies long/short. En parallèle, nous avons tiré parti du dynamisme du marché primaire pour nous positionner sur les émissions offrant des primes de crédit intéressantes.

Notre stratégie de gestion est prudente. Nous ne cherchons pas du rendement à tout prix, c’est-à-dire en embarquant davantage de risque, mais plutôt à atteindre nos objectifs de performance en maîtrisant la volatilité. Au final, cette approche permet au fonds de bien se comporter dans toutes les phases de marché.

Vous restez donc confiants pour cette année ?

Le contexte de marché a radicalement changé. En 2018, tous les indicateurs étaient au rouge : les données macroéconomiques pointaient une décélération, voire une récession, et les marchés anticipaient un durcissement des politiques monétaires de la part des banques centrales. Les fonds obligataires investment grade ont enregistré des flux sortants à hauteur de 26 milliards d’euros sur la période. Après cette «purge», l’année 2019 s’annonce sous de meilleurs auspices. Certes, des incertitudes persistent sur l’issue de la guerre commerciale entre les Etats-Unis et la Chine et des négociations sur le Brexit. Néanmoins, l’environnement macroéconomique se stabilise. Par ailleurs, la Fed a nettement infléchi son discours, en annonçant qu’elle ne remonterait pas ses taux et qu’elle allait arrêter de réduire son bilan.

Pour autant, notre philosophie de gestion reste inchangée. Nous continuons à nous montrer prudents, flexibles et réactifs afin de nous adapter au régime de marché et de saisir les opportunités qui se présentent. Nous avons ainsi pu bénéficier du rallye de début d’année, ce qui nous permet d’afficher une performance de 0,9 % à fin mars.

Quels types de positions avez-vous pris depuis le début de l’année ?

Nous continuons à intervenir de manière opportuniste sur le marché primaire, lorsque les primes offertes sont conséquentes. Nous nous intéressons notamment aux émissions en sterling et en dollar. Nous nous sommes par exemple positionnés sur la partie la plus longue (2054) de l’émission lancée par le groupe américain Mars, en nous couvrant de manière tactique.

En ce qui concerne les stratégies long/short, les opportunités sont actuellement plus rares. Nous avons néanmoins profité de l’écartement des spreads de crédit entre Peugeot et Renault et, dans le domaine des financières, du resserrement entre Credit Suisse subordonnée et Generali senior.

Propriétés du fonds

- Code ISIN : LU1505874849

- Forme juridique : compartiment de la sicav Allianz Global Investors Fund

- Société de gestion : Allianz Global Investors GmbH

- Gérants : Hervé Dejonghe et Grégoire Docq

- Indicateur de référence : Eonia + 100 pb

- Date de lancement : 17 novembre 2016

- Encours sous gestion au 29 mars 2019 : 376 millions d'euros

Investisseurs

- Profil investisseur : investisseurs professionnels

- Durée de placement recommandée : moyen terme

Performance

- Objectif de performance* : Eonia + 100 pb

- Performance sur un an au 29/03/2019 : 1,39 %

- Depuis le lancement du fonds : 2,94 %

* Veuillez vous référer au prospectus complet pour le détail de la politique d'investissement

Frais

- Frais de gestion courants : 0,31 %

- Frais de souscription : actuellement 0 (max. 2 %)

- Commission de surperformance : 20 % par an de tout rendement réalisé par le fonds qui dépasse la valeur de référence définie pour cette commission, à savoir Eonia + 1 % annualisé

- Frais de rachat : 0

Risques

2 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Fluctuations des taux d'intérêt, moins-values sur les obligations en cas d'augmentation de taux

- L'approche de rendement absolu n'exclut pas les pertes

- La duration courte du portefeuille limite le potentiel de rendement

- Absence de garantie de réussite en matière d'analyse des titres individuels et de gestion active

- Utilisation de produits dérivés, risque de pertes