Obligations

Cogefi Short Term Bond

Afin de gagner en lisibilité et de toucher une clientèle plus large, le fonds Cogefi Rendement a été rebaptisé Cogefi Short Term Bond le mois dernier.

Pourquoi investir dans ce fonds ?

«En plus de notre clientèle privée historique, nous souhaitons attirer les petits investisseurs institutionnels (grosses PME, petites et moyennes sociétés d’assurances et mutuelles, sociétés de gestion présentes sur le segment de la multigestion…) et internationaliser la commercialisation de nos produits, notamment vers la Belgique, le Luxembourg et la Suisse», justifie Fabien Vieillefosse, responsable de la gestion taux et crédit et gérant du fonds aux côtés de Maxime Chemouny.

Le positionnement reste le même. Cogefi Short Term Bond est un fonds obligataire court terme qui cherche à maximiser le rendement et à mettre à profit les opportunités de marché, tout en limitant le risque. Le fonds se distingue d’ailleurs par son niveau de volatilité maîtrisé, autour de 1,5 % à un horizon d’un à trois ans (1,4 % en 2017). «Cette maîtrise de la volatilité s’explique par la structure de notre portefeuille, explique Fabien Vieillefosse. Nous nous intéressons à la partie la plus courte du marché obligataire, pour laquelle la visibilité est meilleure, et nous privilégions le segment du crossover, qui correspond aux notations les plus basses de l’investment grade et les meilleures du high yield, car il présente un profil de rendement ajusté du risque intéressant. Dans un contexte de remontée des taux, le fonds conserve sa capacité à accompagner la hausse grâce à son positionnement sur la partie courte du marché obligataire.»

Le processus de gestion

L’univers d’investissement du fonds est constitué du crédit corporate, les gérants n’investissant pas dans les dettes d’Etat. Le portefeuille est exposé à hauteur de 70 à 75 % sur le segment crossover (encore appelé «5B», puisqu’il comprend les notations allant de BBB à BB) et à hauteur de 90 % sur la zone euro. La gestion repose sur deux piliers. Le socle du portefeuille est constitué par une stratégie de portage, qui consiste à acheter des dettes courtes et à les porter jusqu’à maturité. La duration du fonds est structurellement inférieure à deux ans et, à l’heure actuelle, 30 % du portefeuille arrivent à maturité dans les douze prochains mois. «Nous investissons si les souches obligataires présentent un rendement attrayant et si nous sommes confiants dans la capacité de l’entreprise à rembourser sa dette», précise Fabien Vieillefosse. Les deux gérants s’intéressent également aux obligations auxquelles sont attachés des calls courts.

En parallèle de cette stratégie de portage, ils sélectionnent des obligations au cas par cas (bond picking), en fonction des anomalies de valorisation détectées à un instant donné. L’idée, avec cette gestion de conviction, est de capter le rendement mais sans porter l’obligation jusqu’à sa maturité. «Nous transposons ainsi le savoir-faire spécifique de Cogefi Gestion en matière de stock picking dans le domaine de l’obligataire», observe Fabien Vieillefosse. En 2017, ils ont à ce titre joué le thème des dettes financières perpétuelles, qui ne rentreront plus dans les ratios réglementaires des banques après le 31 décembre 2021. Un certain nombre d’établissements, parmi lesquels le Crédit Agricole ou la BPCE, ont donc décidé de rappeler ce type d’obligations – décotées mais offrant des rendements intéressants – avant leur échéance.

En 2017, la performance du fonds a été générée à hauteur de 60 % par la stratégie de portage et de 40 % par le bond picking.

La société de gestion

Cogefi Gestion est le pôle de gestion du groupe Cogefi, prestataire de services d’investissement à l’actionnariat majoritairement familial. Cogefi Gestion gère environ 750 millions d’euros d’actifs, à travers une dizaine de fonds d’investissement et par le biais de mandats privés. L’équipe de gestion compte neuf gérants et un analyste. Cogefi Gestion revendique une gestion de conviction européenne, qui se traduit par une sélection limitée de titres et une composition des portefeuilles éloignée des indices, en vue d’obtenir une performance dans la durée. Son savoir-faire porte sur les actions small, mid, big caps, et sur les obligations. Sa gestion est régulièrement primée dans la durée. Le fonds Cogefi Short Term Bond vient d’être primé par Thomson Reuters Lipper Fund Awards dans la catégorie Bond Eur Short Term à trois ans et cinq ans. Le fonds Cogefi Flex Dynamic a également été primé à trois ans, cinq ans et dix ans en catégorie Mixed Asset Eur Agg – EuroZone. En outre, deux gérants sont notés AAA par Citywire : Bertrand Casalis, gérant du fonds Cogefi Flex Dynamic, et Maxime Chemouny, co-gérant du fonds Cogefi Short Term Bond.

Les convictions de l’équipe de gestion

Fabien Vieillefosse, qui bénéficie de plus de quinze ans d’expérience dans les marchés de taux, a rejoint Cogefi Gestion en septembre 2016. Il y occupe les fonctions de responsable de la gestion taux et crédit et gère le fonds Cogefi Short Term Bond avec Maxime Chemouny.

Il était auparavant gérant crédit senior chez Natixis Asset Management, où il assurait la gestion de différents fonds et mandats pour le compte d’une clientèle d’investisseurs institutionnels. Fabien Vieillefosse est diplômé de l’ESSCA (Ecole supérieure des sciences commerciales d’Angers) et est titulaire d’un DESS banque et finance de l’université Lumière-Lyon II.

Maxime Chemouny, qui compte seize ans d’expérience, est le co-gérant du fonds depuis novembre 2014. Il a été trader pour compte de tiers sur les actions pendant une douzaine d’années. Il est titulaire d’un master monnaie-finance de la Sorbonne (Paris I).

Quels intérêts présente votre fonds dans le contexte actuel ?

Nous nous trouvons actuellement dans une phase d’inversion du marché obligataire. Pour faire face au vent contraire d’une remontée des taux, le segment court terme constitue le positionnement le plus pertinent, en raison de la visibilité qu’il offre. En outre, le fait d’être investi dans la catégorie crossover permet de capter davantage de rendement que dans l’investment grade classique, tout en maîtrisant mieux le niveau de risque que dans le high yield pur.

Avez-vous adapté la composition du fonds pour faire face à cette nouvelle donne ?

Nous avons commencé dès l’année dernière à anticiper le fait que le contexte de marché allait devenir plus compliqué. Pour limiter le risque du portefeuille et lui permettre de mieux résister, nous avons donc progressivement accentué sa diversification. Il est aujourd’hui bien équilibré, puisqu’il compte 70 émetteurs et 81 obligations et est exposé sur 31 secteurs. Toujours dans un souci de limitation du risque, le poids des obligations moins liquides (c’est-à-dire celles dont les encours sur une émission sont inférieurs à 100 millions d’euros) a été ramené à 15 %.

En parallèle, nous avons augmenté le poids des obligations à taux variable, à 25 %, ce qui va nous permettre d’accompagner la remontée des taux.

Enfin, nous avons une latitude pour faire évoluer notre poche de liquidités jusqu’à 10 % du portefeuille (4 % à l’heure actuelle), ce qui peut jouer un rôle d’amortisseur dans des marchés plus difficiles et peut aussi permettre de réinvestir pour se remettre au niveau de rendement du marché.

Est-il encore aisé de trouver des opportunités d’investissement ?

De manière générale, cette année va être moins favorable que la précédente pour les marchés de crédit, et il va donc falloir aller chercher des idées d’investissement dossier par dossier, aussi bien pour la partie «bond picking» que pour la poche portage. Pour cette dernière stratégie, nous considérons par exemple que les émetteurs vont avoir moins intérêt que par le passé à exercer leurs calls, ce qui va nous priver d’un certain nombre d’occasions d’investir. Même si nous restons convaincus par le potentiel de notre classe d’actifs, nous pensons qu’une gestion plus opportuniste s’impose dorénavant.

Propriétés du fonds

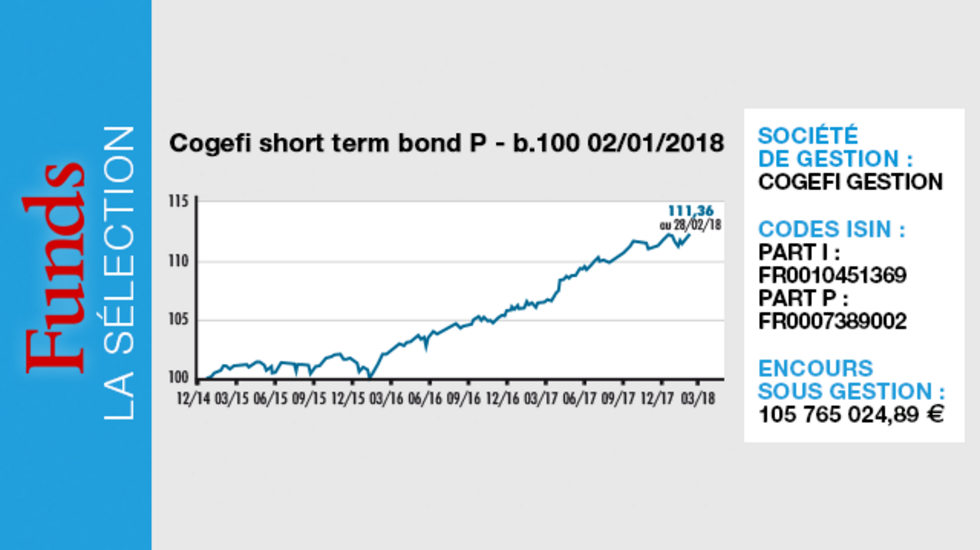

- Code ISIN : part I : FR0010451369 / part P : FR0007389002

- Forme juridique : FCP de droit français

- Société de gestion : Cogefi Gestion

- Gérant : Fabien Vieillefosse

- Co-gérant : Maxime Chemouny

- Indicateur de référence : Eonia capitalisé + 1 %

- Fonds : Cogefi Short Term Bond

- Date de lancement : part I : avril 2007 / part P : février 1998

- Encours sous gestion : 105 765 024,89 Euros

Investisseurs

- Profil investisseur : part I : investisseurs institutionnels / part P : investisseurs particuliers

- Durée de placement recommandée : deux ans minimum

Performance

- Objectif de performance : Obtenir une performance nette de frais supérieure à l'Eonia capitalisé + 1 % sur une durée de placement recommandée de deux ans minimum.

- Performance cumulée :

?Sur un an : part I : + 5,12 % ; part P : + 4,76 %?

? Sur trois ans : part I : + 10,27 % ; part P : + 9,19 %?

? Sur cinq ans : part I : + 18,71 % ; part P : + 16,72 %

Frais

- Frais de gestion courants : part I : 0,75 % ; part P : 1,10 %

- Frais de souscription : acquise : 0 % / non acquise : 2 %

- Commission de surperformance : néant

- Frais de rachat : néant

Risques

- SRRI : 2 sur une échelle de 7 (volatilité inférieure à 2 %)

- Risque de perte en capital

- Risque de taux

- Risque de crédit