Actions

Echiquier Agenor Mid Cap Europe

Echiquier Agenor est un vrai fonds de conviction, qui sélectionne des petites et moyennes valeurs européennes de croissance.

Pourquoi investir dans ce fonds ?

Repris en main par une nouvelle équipe de gestion en 2014, Echiquier Agenor Mid Cap Europe est un fonds de conviction, qui sélectionne des valeurs moyennes européennes sur une thématique affirmée : la croissance. Emblématique de la méthodologie de sélection de valeurs développée par La Financière de l’Echiquier, il a aussi une spécificité : des décisions toujours collégiales.

Le vivier est fertile, et les atouts structurels de la classe d’actifs sont nombreux. «S’il est exact que les valeurs moyennes sont moins liquides que les grandes capitalisations, elles ne sont en revanche pas plus volatiles, précise Stéphanie Bobtcheff, gérante. Et elles surperforment les large caps sur le long terme.» Autre atout : une très forte dispersion des rendements. «Elle s’explique par la moindre efficience de la classe d’actifs, peu couverte par les analystes sell-side, une tendance accentuée encore par Mifid II, observe Stéphanie Bobtcheff. Il y a donc davantage de capacité à générer de l’alpha si on dispose en interne des ressources nécessaires pour analyser les dossiers.»

L’univers d’investissement est vaste (environ 1 000 titres dont la capitalisation boursière est comprise entre 500 millions et 5 milliards d’euros). Ce gisement d’opportunités permet notamment de s’exposer à des marchés de rupture, des valeurs en forte croissance et décorrélées de la conjoncture, au moyen de véhicules purs.

Composée de trois gérants et de deux analystes qui cumulent plus de quarante années d’expérience sur la classe d’actifs, l’équipe de gestion possède un savoir-faire avéré et dispose d’un track record de qualité. Elle parcourt l’Europe en quête des meilleurs projets de croissance. L’équipe se concentre sur les valeurs dont la croissance du chiffre d’affaires est solide et indépendante du cycle économique, et dont les marges d’Ebitda sont élevées, ainsi que sur les titres présentant des drawdowns limités (inférieurs à 30-35 %).

Le processus de gestion

Le processus d’investissement se décompose en trois phases, qui réduisent la taille de l’univers de 1 000 à 300 sociétés.

L’équipe de gestion procède en premier lieu à un screening quantitatif, qui repose sur deux filtres simples et purs : la liquidité et la performance opérationnelle, avec une attention particulière accordée à la croissance du chiffre d’affaires et à la marge opérationnelle.

L’analyse fondamentale, ensuite, permet de comprendre le métier, la stratégie de la société et sa vision sur un horizon à cinq ans. «Aux rencontres avec les équipes dirigeantes, qui constituent l’ADN de la maison depuis l’origine, s’ajoutent des calls avec des experts qui ont une expérience longue de l’industrie», précise Stéphanie Bobtcheff.

La construction du portefeuille s’appuie sur une cartographie qui reflète le biais marqué du fonds sur les valeurs de croissance, ces dernières représentant plus de 80 % de l’actif. Le cœur du portefeuille – 60 % minimum – est constitué de «gagnants structurels», des sociétés offrant une excellente visibilité (croissance à deux chiffres de l’Ebitda, forte génération de free cash-flow…) et présentant un faible drawdown. Cette poche, qui concentre les plus fortes convictions de l’équipe, connaît un faible turnover, l’horizon de placement étant long, de trois à cinq ans. Des positions sont également prises, à la marge, sur des dossiers plus risqués, sur des marchés de rupture, sans toutefois excéder 20 % de l’OPC.

Le portefeuille, très concentré, comprend une trentaine de valeurs, dont le poids est compris entre 1,5 et 5 %.

La société de gestion

Créée en 1991 par Didier Le Menestrel et Christian Gueugnier, dirigée par Christophe Mianné, La Financière de l’Echiquier est l’une des premières sociétés de gestion indépendantes de France, avec plus de 9 milliards d’euros d’encours sous gestion et une équipe de plus de 130 salariés. Son métier : la gestion d’épargne et de placements financiers pour le compte de clients particuliers, de conseillers en gestion de patrimoine et d’institutionnels.

La Financière de l’Echiquier, appartenant au groupe Primonial, est également présente en Allemagne, en Autriche, en Italie, en Espagne, en Suisse ainsi qu’au Benelux.

Les convictions de Stéphanie Bobtcheff, gérante du fonds

L’équipe de gestion

Stéphanie Bobtcheff, CFA, est diplômée de Sciences Po Paris, de l’université Bocconi de Milan et du Centre de formation à l’analyse financière. Spécialiste de l’investissement en valeurs moyennes depuis plus de vingt ans, elle rejoint La Financière de l’Echiquier en 2013 en tant que gérante au sein de l’équipe petites et moyennes valeurs. Stéphanie Bobtcheff gère Echiquier Agenor Mid Cap Europe avec José Berros (à droite sur la photo) et Guillaume Puech, CFA (à gauche). Ils sont épaulés par deux analystes, Mathieu Barbara, CFA (à droite de Stéphanie Bobtcheff), et Philbert Veissieres (à gauche de José Berros).

Les valeurs moyennes ont beaucoup souffert en fin d’année dernière…

Cette classe d’actifs, très sensible aux flux, a effectivement été principalement impactée par les nombreux rachats survenus en fin d’année dernière. Elle a également souffert des inquiétudes liées à la conjoncture économique en Europe, dans la mesure où ces valeurs présentent une exposition géographique très domestique. Notre approche consiste à sélectionner des dossiers dont la croissance est structurelle et décorrélée du cycle économique, ce qui permet de surperformer sur le long terme.

La composition actuelle du fonds reflète-t-elle certains biais ?

La répartition sectorielle est bien équilibrée, car nous sommes convaincus qu’il existe des valeurs de croissance quel que soit le type d’activité. Au-delà d’une approche sectorielle, nous cherchons à nous exposer à des thématiques porteuses comme la digitalisation des paiements, le vieillissement de la population, la medtech, le e-commerce ou encore les développements sur l’alimentation saine. A contrario, nous ne sommes pas investis aujourd’hui dans l’énergie et la finance – trop cycliques –, ni dans les biotechs, que nous jugeons trop risquées.

Nous maintenons une bonne diversification géographique, notre volonté étant de conserver un portefeuille véritablement paneuropéen. Nous sommes surpondérés sur la France (20 %, contre 10 % pour l’indice de référence), sous-pondérés sur le Royaume-Uni, un marché difficile à faible visibilité dans le contexte actuel, et nous sommes actuellement absents du marché allemand, qui compte de nombreuses valeurs cycliques.

Les liquidités (actuellement 18 % du portefeuille) se situent dans le haut de la fourchette prédéfinie, comprise entre 5 et 20 %. Avec le fort rebond enregistré sur de nombreux titres depuis le début de l’année, nous avons écrêté certaines lignes et restons à l’affût de belles idées d’investissement.

Sur quelles valeurs avez-vous des convictions marquées ?

Worldline, par exemple, qui compte parmi les leaders européens des services de paiement. Le groupe est positionné sur un marché structurellement porteur. La croissance de son chiffre d’affaires est soutenue, la marge d’Ebitda est élevée et en progression, le bilan sain. Son business model fortement générateur de trésorerie lui permet de réaliser des opérations de croissance externe. Nous aimons également l’opérateur de tours télécoms Cellnex, le consolidateur de son secteur en Europe. Le savoir-faire du groupe espagnol pourrait susciter les convoitises d’opérateurs américains. Autre conviction : le Néerlandais Basic-Fit, spécialisé dans les salles de sport low cost, dont la politique d’ouvertures agressive lui permet d’enregistrer des niveaux de croissance très soutenus.

Propriétés du fonds

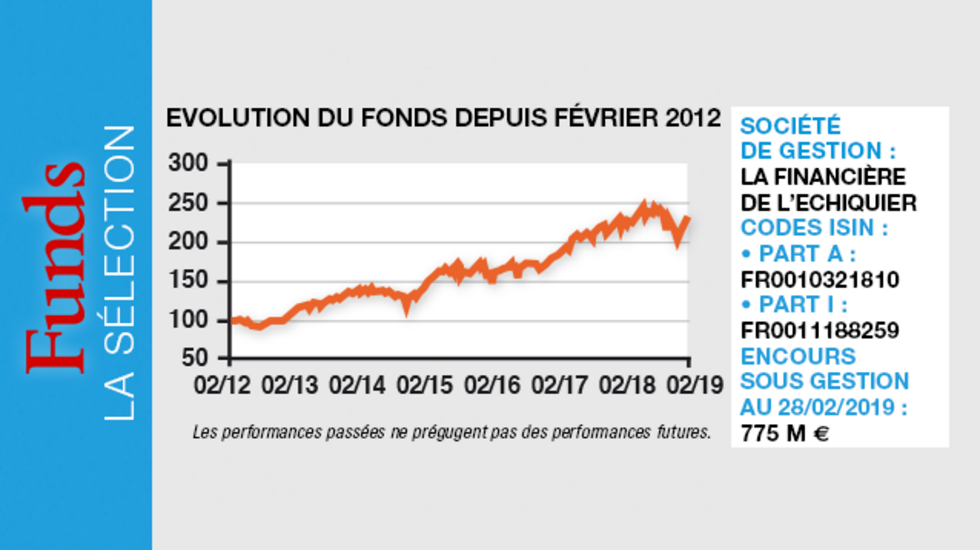

- Codes isin :

? Part A : FR0010321810

? Part I : FR0011188259 - Forme juridique : OPC actions des pays de l'Union européenne

- Société de gestion : La Financière de l'Echiquier

- Gérants : Stéphanie Bobtcheff, José Berros et Guillaume Puech

- Indicateur de référence : MSCI Europe Small Cap NR

- Fonds : Echiquier Agenor Mid Cap Europe

- Date de lancement : 27 février 2004

- Encours sous gestion au 28/02/2019 : 775 millions d'euros

Investisseurs

- Profil investisseur : tous souscripteurs (part A, I, G)

- Durée de placement recommandée : cinq ans

Performance

- Performances annualisées (au 28/02/2019) : + 13% depuis création de la part I le 10/02/2012

? sur 1 an : + 3,3 %

? sur 3 ans : + 13,4 %

? sur 5 ans : + 10,6 %

Frais

- Frais de gestion courants : 1,000 % ttc max.

- Commission de souscription : 3 % max., non acquise à l'OPCVM

- Commission de surperformance : néant

- Commission de rachat : néant

Risques

Echelle de risque, niveau 5 sur une échelle de 1 à 7 (selon DICI)

- Risque de perte en capital

- Risque lié à la gestion discrétionnaire

- Risque de marché actions

- Risque lié aux marchés de petites et moyennes capitalisations