Actions

Echiquier Value

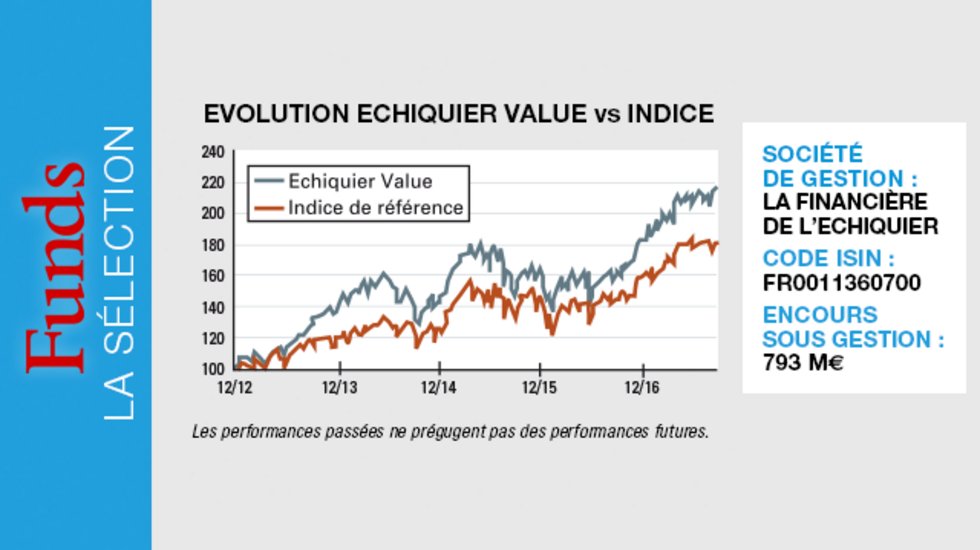

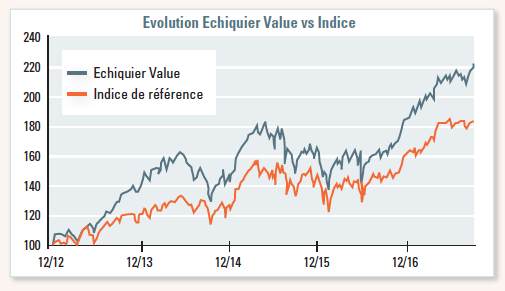

Investi en actions de la zone euro, Echiquier Value s’apprête à conclure un premier historique de cinq ans avec panache, sa valeur liquidative progressant de 120,2 % depuis la création du fonds, contre 84,8 % pour son indicateur de référence.

Pourquoi investir dans ce fonds ?

Le fonds est noté quatre étoiles par Morningstar. N’ayant aucun a priori, les gérants, Damien Mariette et Maxime Lefebvre, s’intéressent aux sociétés délaissées, quel que soit leur secteur ou leur capitalisation, pourvu qu’elles soient sous-valorisées par rapport à leur valeur intrinsèque. Ils mettent en œuvre une gestion de conviction avec une vue de long terme. Cette approche les conduit à suivre un processus de sélection très rigoureux avant d’investir, que les entreprises subissent une décote en raison d’un reflux des acheteurs, comme ce fut le cas lors de l’éclatement de la crise de la dette en zone euro, ou qu’elles amorcent ou traversent une phase de transformation. «Notre principale préoccupation est d’éviter les “value traps”, car une société en déclin peut finir par disparaître. Et la sentence boursière peut être impressionnante», souligne Damien Mariette. La même rigueur est appliquée aux achats et aux ventes de titres. Dans ces conditions, le portefeuille d’Echiquier Value s’avère très différent de la composition de l’indicateur de référence. L’écart, ou “active share”, s’élève ainsi fin septembre à 93 %, ce qui rend ce fonds attrayant pour des investisseurs à la recherche d’un fonds éligible au PEA à placer en cœur de portefeuille pour ceux souhaitant diversifier leur allocation actions européennes.

Le processus de gestion

Les gérants déploient un processus de gestion d’autant plus discipliné que s’intéresser aux valeurs délaissées conduit à exposer le portefeuille à des histoires complexes et à des dossiers jugés défavorablement par le plus grand nombre. Des filtres quantitatifs permettent d’écarter par exemple les entreprises trop endettées, tandis que la génération du free cash-flow vise à mettre en exergue leur capacité à créer de la richesse. Un des filtres porte sur la liquidité quotidienne du titre en Bourse, celle-ci devant excéder 1 million d’euros. Les gérants disposent également pour chaque valeur des recommandations de bureaux d’études et privilégient les titres qui accumulent le plus de recommandations à la vente. Ils listent ensuite les plus mauvaises performances boursières sur six mois, un an, deux ans et cinq ans afin de disposer d’un gisement des titres les plus mal-aimés. Cependant, la sanction des marchés étant souvent extrême, la suite du processus se traduit par une étude qualitative poussée. Cette étape permet aux gérants de cerner les entreprises confrontées à des difficultés conjoncturelles pour lesquelles le management a conçu une stratégie de restructuration. La phase d’investigation qualitative est longue, les gérants cherchant à obtenir la vue la plus précise possible de l’environnement de l’entreprise et de son secteur, en prenant contact avec les fournisseurs et les clients, mais aussi avec la concurrence. A la fin du processus, les gérants finalisent le cas d’investissement et déterminent un cours d’achat et un cours de vente cible, le potentiel de gains devant s’élever au minimum à 50 %.

La société de gestion

Créée en 1991, La Financière de l’Echiquier appartient à 100 % à ses dirigeants et salariés. Elle est l’une des premières sociétés de gestion indépendantes en France, avec plus de 8 milliards d’euros d’actifs sous gestion et une équipe d’une centaine de collaborateurs. Elle assure la gestion d’épargne et de placements financiers pour le compte de clients particuliers, de conseillers en gestion de patrimoine et d’investisseurs institutionnels.

Elle propose une gamme d’une vingtaine d’OPCVM investis dans les principaux marchés d’actions et d’obligations. La Financière de l’Echiquier est également présente en Allemagne, en Autriche, en Suisse, au Benelux, en Italie et en Espagne.

Les convictions de Damien Mariette et Maxime Lefebvre, gérants du fonds

L’équipe de gestion, vingt-deux ans d’expérience cumulée

Damien Mariette acquiert une expérience d’analyste en risque opérationnel avant de se tourner vers la gestion d’actifs en 2008. Il rejoint La Financière de l’Echiquier en 2012 en tant que gérant d’Echiquier Value. Maxime Lefebvre, CFA, débute en 2003 chez Amundi à Hong Kong puis devient gérant actions européennes en 2007. En 2014, il développe à la Banque Postale un savoir-faire spécifique sur les entreprises décotées, qu’il met au service de La Financière de l’Echiquier depuis 2015.

Comment expliquez-vous la régularité de votre historique de performance ?

Depuis la création du fonds, notre stratégie est restée constante, et nous la mettons en œuvre avec la même discipline. Notre style est «contrarian», nous aimons étudier les dossiers qui n’intéressent personne, mais ce n’est pas parce que le marché a sanctionné un titre que nous allons nécessairement l’acheter. Une fois que nous avons identifié une société, nous étudions la nature de ses problématiques : si elles sont structurelles, nous refermons le dossier ; si elles sont conjoncturelles, nous continuons nos investigations. Par exemple, après la crise de 2008, le marché s’est détourné du papetier finlandais Stora Enso car le papier semblait voué à disparaître. Or, pour faire face à la décroissance de la demande de papier, le management a tablé sur un accroissement de la consommation de cartons et de produits d’hygiène (couches, mouchoirs) en investissant dans des capacités de production de pâte à papier (usine de Montes del Plata en Uruguay). Ainsi, alors qu’en 2007 le groupe réalisait 80 % de son résultat opérationnel dans les activités de papier, celles-ci ne représentaient plus que 15 % en 2013. En ayant une bonne perception de la société, nous trouvons de belles opportunités, qu’il s’agisse d’histoires de transformation, de génération de cash-flow ou de désendettement.

Comment évolue la part des sociétés fortement sous-évaluées par rapport au reste du portefeuille ?

Si les petites capitalisations fortement sous-valorisées étaient très présentes lors de la création du fonds, leur part est désormais minoritaire. Les small caps étant l’une des classes d’actifs ayant le mieux performé ces dernières années, le gisement commence à se tarir. Aujourd’hui, le cœur du portefeuille est constitué de sociétés en retournement. Quand une entreprise a déçu, les investisseurs ne veulent plus la détenir car, même si elle a changé, ils gardent leur déception en mémoire. Il faut donc du temps pour que le marché prenne acte de la transformation de la société et de sa meilleure rentabilité, ajustant ainsi la valorisation. Nous trouvons donc toujours des sociétés en décote par rapport à leur valeur intrinsèque.

Comment évolue la part des liquidités ?

La part des liquidités est actuellement assez élevée. Elle atteint près de 13 %, contre 7 % à 8 % en début d’année et 5 % à 8 % en moyenne depuis la création du fonds. Deux variables régulent le niveau actuel. Tout d’abord, lorsque nous recevons des souscriptions, nous ne les investissons pas nécessairement immédiatement, car nous achetons uniquement lorsque le potentiel de hausse d’une valeur nous satisfait. En tant qu’investisseurs value, nous prenons un risque, notre univers étant composé de sociétés qui peuvent être en difficulté, il faut donc que le risque soit rémunéré. Ensuite, comme notre gestion est très disciplinée, nous cédons toute position ayant atteint son objectif de vente. Soit nous avons de quoi renouveler la position dans notre liste de valeurs achetables, soit nous poursuivons notre quête de nouvelles idées d’investissement. Il se peut aussi que les opportunités décelées n’aient pas encore atteint leur cible d’achat. Dans ces conditions, nous pouvons avoir besoin d’un laps de temps pendant lequel notre taux de liquidité sera plus élevé.

Propriétés du fonds

- Code ISIN : FR0011360700

- Forme juridique : FCP actions des pays de la zone euro

- Société de Gestion : La Financière de l'Echiquier

- Gérants : Damien Mariette et Maxime Lefebvre

- Indice de référence : MSCI EMU Mid Value NR

- Fonds éligible au PEA

- Date de lancement : 31 décembre 2012

- Encours sous gestion : 793 millions d'euros au 29 septembre 2017

Investisseurs

Investisseurs

- Profil investisseur : tous souscripteurs

- Durée de placement recommandée : au moins cinq ans

Performance (données au 29 septembre 2017)

- Objectif de performance : fonds recherchant la performance à long terme à travers l'exposition sur les marchés actions de la zone euro.

- Performance annualisée depuis création : + 18,1 % / Sur un an : 37,8 %

- Performance cumulée sur trois ans : 52,5 %

- Performance cumulée depuis la création du fonds : 120,2 %

Frais

- Frais de gestion courants max ttc : 2,392 %

- Frais de souscription : 1 % maximum, non acquis à l'OPCVM

- Commission de surperformance : néant

- Frais de rachat : néant

Risques

- Echelle de risque : niveau 5 sur une échelle de 1 à 7 (selon DICI)

- Risque de perte en capital

- Risque lié à la gestion discrétionnaire

- Risque de marché actions

- Risque de crédit