Actions

Edmond de Rothschild Equity Europe Solve

Générer de la performance tout en limitant les chocs potentiels, tel est le fil conducteur qui a présidé au lancement du fonds Edmond de Rothschild Equity Europe Solve en décembre 2015.

Pourquoi investir sur ce fonds ?

«Nous avons voulu innover pour répondre aux nouvelles contraintes prudentielles qui s’imposent aux investisseurs, et notamment aux assureurs, avec l’entrée en vigueur de la directive Solvabilité 2 (exigences en matière de capitaux propres qui doivent venir en face des investissements en actions) et pour cadrer avec un environnement de marché caractérisé par une plus forte volatilité», explique Michaël Nizard, gérant principal du fonds.

Edmond de Rothschild Equity Europe Solve, investi dans une sélection d’actions européennes, répond donc à un double impératif : profiter du potentiel de performance de cette classe d’actifs sur le long terme (l’horizon de placement est supérieur à trois ans), tout en atténuant les risques grâce à la mise en place d’une couverture permanente, partielle ou totale, gérée de manière dynamique. Depuis son lancement, le fonds a rempli ses objectifs puisqu’il est parvenu à amortir le drawdown et la volatilité du marché tout en participant partiellement à la performance des marchés européens. Compte tenu de l’intérêt manifesté par les investisseurs pour ce type d’approche, la société de gestion a récemment décliné son expertise en lançant un fonds dédié zone euro ainsi qu’un fonds ouvert sur les actions américaines (Edmond de Rothschild Sicav Equity US Solve). Au total, les encours sous gestion de la gamme Solve sont de 600,9 millions d’euros à fin mai.

Le processus de gestion

L’innovation apportée a permis de créer une gestion «actions protégées» en assemblant une vaste palette d’expertises, dont l’allocation d’actifs, la gestion actions et l’ingénierie financière. Le processus de gestion repose sur trois piliers. Les actions européennes constituent le moteur de performance du fonds. En ce qui concerne la poche de gestion active de ce moteur de performance, leur sélection repose sur l’expertise d’Edmond de Rothschild Asset Management en matière de stock picking. Le choix des valeurs a pour objectif de créer de l’alpha sur le long terme tout en cherchant à limiter le risque de base du portefeuille et d’assurer une asymétrie des performances, c’est-à-dire d’accompagner le marché lorsque celui-ci est haussier et de mieux résister dans les périodes de baisse. Le moteur de performance actions repose aussi sur une poche de gestion passive (lire l’interview de Michaël Nizard). Au total, le fonds comprend une quarantaine de valeurs.

Des couvertures, éligibles aux «techniques d’atténuation du risque», au sens de la directive Solvabilité 2 (SII), sont ensuite mises en place sur les marchés à terme. L’objectif est d’assurer une protection permanente ou partielle du portefeuille contre les chocs, prévisibles ou pas, via une gestion dynamique de ces couvertures. Les gérants ont ainsi recours à l’achat de plage de couvertures dites «puts spreads» pour faire face à un recul modéré des marchés et à l’achat de «puts» en cas de choc brutal. «Nous achetons des options dont la durée est supérieure à un an car cela permet d’amoindrir leur coût de portage et d’être en conformité avec SII», précise Michaël Nizard.

Enfin, l’équipe de gestion recherche des financements afin de réduire le coût de portage de ces couvertures. Pour ce faire, elle vend des calls à court terme, ce qui lui permet de capter une légère prime additionnelle. Cette prime, de l’ordre généralement de 0,20 à 0,30 % par mois, permet de capter le surcroît de rémunération offert par la volatilité implicite par rapport à la volatilité réalisée. La vente de calls n’est pas systématique mais est décidée de manière tactique et opportuniste, en fonction des anticipations et des conditions de marché. Au final, la faible volatilité du portefeuille ne résulte pas du stock picking opéré sur les actions, mais s’acquiert plus par l’utilisation et la gestion dynamique de produits dérivés, sur lesquels l’équipe de gestion possède une véritable expertise.

La société de gestion

Edmond de Rothschild Asset Management se positionne comme un acteur multispécialiste. Il s’appuie sur des segments d’expertise reconnus, comme la gestion actions, dette d’entreprises, l’investissement responsable, l’overlay, l’allocation d’actifs ou encore la gestion quantitative. Edmond de Rothschild Asset Management totalise 68 milliards d’euros d’encours sous gestion au 31 décembre 2018 et plus de 400 collaborateurs dont 100 professionnels de l’investissement.

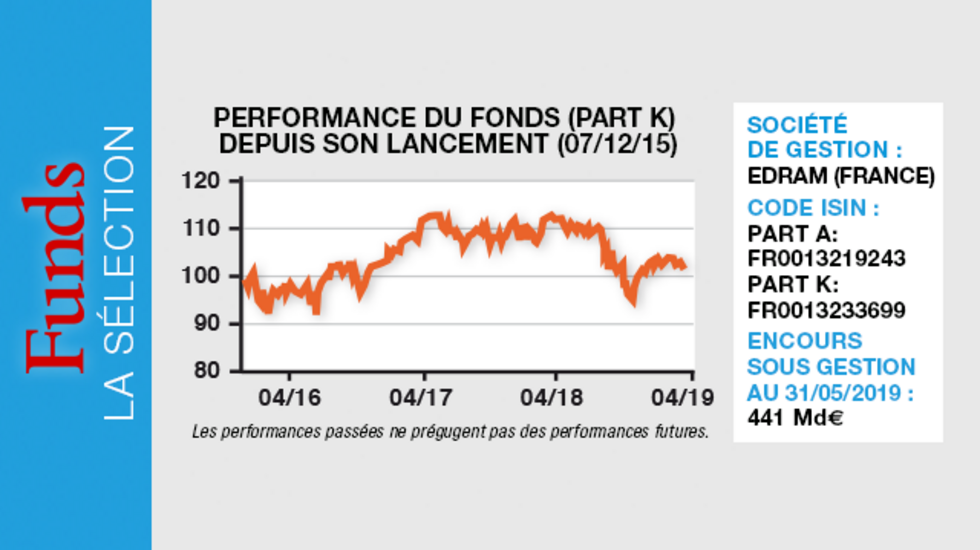

Performance cumulée de la part K EUR au 31/05/2019, depuis son lancement le 8 décembre 2015. Cette part (qui concerne principalement les clients institutionnels) est celle disposant du plus long historique de performance. Performance cumulée de la part A (tout public) depuis son lancement (14/12/2016) : -2,35% (+4,16% en 2019 et -9,42% sur un an).

Les convictions du gérant, Michaël Nizard

Le gérant

Directeur des gestions allocations d’actifs et dettes souveraines, et gérant des fonds actions protégées et multi-actifs, Michaël Nizard a rejoint Edmond de Rothschild Asset Management en mai 2008 en tant que gérant spécialiste dérivés.

Diplômé de l’Ecole supérieure des sciences commerciales appliquées, il démarre sa carrière comme trader à la Caisse des dépôts et consignations sur les taux d’intérêt et produits dérivés. Il rejoint ensuite Ixis AM pendant cinq ans en tant que gérant de fonds global macro et enfin la Société Générale Corporate & Investment Banking où il est coresponsable d’un desk de trading pour compte propre global macro.

Vous avez récemment fait évoluer la stratégie du fonds. Pour quelles raisons et dans quelle mesure ?

Nous avons connu au quatrième trimestre 2018 la période de plus fort drawdown depuis le lancement du fonds en décembre 2015, au cours de laquelle notre moteur de performance «actions» a enregistré une sous-performance notable. Nous en avons tiré les leçons pour faire évoluer notre stratégie. Depuis le 30 avril dernier, le moteur «actions» du fonds est hybride. En plus de la gestion active déjà en place, qui permet de générer de l’alpha à moyen terme, nous avons ajouté une poche de gestion passive. Cette dernière porte sur des futures sur le MSCI Europe, ainsi que sur un panier de réplication de l’indice. En rythme de croisière, ces deux types de gestion sont appelés à avoir un poids équilibré, afin de ne pas nous couper des opportunités offertes par la gestion active.

Ainsi, notre dispositif nous semble encore plus robuste. Nous avons d’ailleurs déjà vu les bénéfices de ce changement au mois de mai.

On assiste actuellement à une progression simultanée de tous les marchés (crédit, actions). Quels commentaires cela vous inspire-t-il ?

Nous faisons preuve de prudence car les marchés sont portés artificiellement par les banques centrales, qui ont toutes fait volte-face et conservent finalement des politiques monétaires accommodantes. Nous estimons qu’ils n’intègrent pas suffisamment les risques latents. Au niveau économique, les signaux sont en effet contradictoires. D’un côté, les attentes de croissance bénéficiaire des entreprises restent positives (+3 % pour les Etats-Unis et +5 % pour l’Europe pour cette année et les estimations sont encore plus élevées pour 2020, puisqu’elles dépassent 10 %). De l’autre, l’inertie de l’inflation à de bas niveaux et les risques exogènes ne permettent pas d’être très optimistes en termes de croissance économique. On observe d’ailleurs des signaux de fin de cycle. Outre-Atlantique, les marges bénéficiaires des grandes entreprises sont à un pic et celles des small caps sont même déjà en train de baisser. En parallèle, il existe un certain nombre de facteurs de risques : tensions commerciales entre les Etats-Unis et la Chine, imprédictibilité du comportement de Donald Trump en période préélectorale, Brexit, etc. Toute la question est de savoir à quel moment tous ces risques, qui sont bien identifiés, vont se matérialiser. Dans ce contexte, il nous semble indispensable d’avoir de l’optionalité pour protéger les portefeuilles.

Quelle est aujourd’hui l’exposition du portefeuille aux actions ?

Dans l’environnement de marché actuel, nous considérons qu’il faut maintenir un cap d’investissement à moyen terme en ce qui concerne le moteur de performance «actions», tout en disposant de protections optionnelles en cas de matérialisation d’un risque. L’exposition physique du fonds aux actions tourne donc autour de 85 à 90 %. Néanmoins, compte tenu de nos vues prudentes, nous avons davantage recours aux options. Au final, l’utilisation de produits dérivés ramène l’exposition nette aux actions du portefeuille à 50 %. Compte tenu du faible coût de la volatilité des options, ce type de gestion, caractérisé par une recherche de convexité plus importante, constitue une véritable opportunité pour les investisseurs qui peuvent ainsi optimiser leur présence sur les marchés d’actions.

Propriétés du fonds

- Code ISIN : Part A: FR0013219243

Part K: FR0013233699 - Forme juridique : OPCVM soumis au droit français

- Société de gestion : Edmond de Rothschild Asset Management (France)

- Gérant : Michaël Nizard

- Indicateur de référence : 56 % MSCI Europe (NR) (EUR) + 44 % Eonia capitalisé (EUR)

- Date de lancement : 7 décembre 2015

- Encours sous gestion : 441 Ma au 31/05/2019

Investisseur

- Profil investisseur : investisseurs particuliers et institutionnels

- Durée de placement recommandée : supérieure à trois ans

Frais

- Frais de gestion courants : 1,7 % (part A) ; 1,05 % (part K)

- Frais de souscription : 3 % maximum. Néant pour la part K

- Commission de surperformance : 15 % par an de la surperformance par rapport à l'indicateur de référence (56 % MSCI Europe (NR) (EUR) + 44 % Eonia capitalisé (EUR)). Néant pour la part K

- Frais de rachat : aucun

Risques

- Risque de perte en capital

- Risque lié à la gestion discrétionnaire

- Risque actions

- Risque lié à l'engagement sur les contrats financiers et de contrepartie

- Risque lié aux produits dérivés

Performance au 31/05/2019 (Part K)

- Objectif de performance : Participer partiellement à l'évolution des marchés actions européens, tout en mettant en place sur les marchés à terme une couverture permanente totale ou partielle contre le risque actions en fonction des anticipations du gérant.

- Performances cumulées : 2019 : + 4,45 % Sur un an : - 9,01 % Sur 3 ans : + 3,77 % Depuis la création : + 1,42 %

Ce fonds est noté en catégorie 4, en ligne avec la nature des titres et les zones géographiques présentées dans la rubrique «objectifs et politique d'investissement» du DICI ainsi que la devise propre de la part. Il est autorisé à la commercialisation en France.

*Les performances passées ne sont pas un indicateur fiable des performances futures.