Actions

Eleva Absolute Return Europe R

La stratégie Eleva Absolute Return Europe, qui combine des positions acheteuses et vendeuses sur les actions européennes, cherche à dégager un rendement absolu positif à moyen terme, la durée de placement conseillée étant de cinq ans au minimum.

Pourquoi investir dans ce fonds ?

La gestion de cette stratégie long/short se caractérise par une véritable flexibilité en fonction des phases de marché, à la fois en matière de styles (value, growth) et d’exposition nette aux actions, celle-ci pouvant évoluer dans une fourchette comprise entre - 10 % et 50 %. Cette flexibilité permet de maîtriser le risque, et donc de protéger le capital.

À noter : la société de gestion ne prélève aucune commission de mouvement.

Le processus de gestion

Le processus de sélection des titres est très discipliné. Pour identifier les opportunités d’investissement, l’équipe de gestion s’appuie sur des critères clairement définis, qui doivent permettre de générer davantage d’alpha que le marché. Ainsi, la poche long comprend principalement des sociétés détenues par des familles ou des fondations, des entreprises qui mettent en œuvre des business models innovants dans des secteurs d’activité matures ou encore qui font l’objet de changements de management ou d’actionnariat. La poche short, de son côté, cible les industries menacées de longue date et les sociétés populaires, mais qui se trouvent à un point d’inflexion ou pour lesquelles les attentes sont surélevées. Enfin, l’équipe de gestion prend également en considération les divergences de valorisations entre les marchés d’actions et de crédit pour alimenter ces deux poches. Ces critères de sélection permettent de réduire l’univers d’investissement à environ 250 titres pour la patte long et 300 pour la patte short. L’équipe de gestion dispose néanmoins d’une certaine souplesse, puisqu’elle a la faculté d’introduire en portefeuille des valeurs ne correspondant pas nécessairement à ces critères (dans la limite de 15 %).

Le processus de gestion suit une approche bottom-up. Toutefois, l’environnement macroéconomique entre en ligne de compte dans les décisions d’investissement à deux niveaux. Il est en effet pris en considération dans l’analyse fondamentale de chaque société (réalisée en interne et intégrant des critères ESG), ainsi que pour la construction du portefeuille. La société de gestion a en effet développé un outil propriétaire, l’Eleva Capital Index, qui s’appuie sur un certain nombre d’indicateurs avancés pour déterminer le niveau d’exposition optimal aux valeurs cycliques et non cycliques. «Cet outil nous aide à construire le portefeuille dans les phases d’inflexion, observe Armand Suchet d’Albufera, gérant adjoint du fonds. Ainsi, durant la première partie de l’année 2018, il nous a incités à être plus prudents, ce qui nous a permis de mieux résister au dernier trimestre. Aujourd’hui, l’indice semble stabilisé, ce qui nous a conduits à réduire le biais de croissance du fonds.»

Le fonds est bien diversifié, avec une soixantaine de positions acheteuses, et autant de positions vendeuses. Le poids des positions individuelles ne peut excéder 5 % dans la poche acheteuse du fonds et 2 % dans la poche vendeuse. Par ailleurs, les titres dont la liquidité quotidienne est inférieure à 2 millions d’euros sont exclus de l’univers investissable.

La société de gestion

Eleva Capital est une société de gestion totalement indépendante, fondée en 2014 par Éric Bendahan. Ses équipes, qui comptent 28 collaborateurs (dont huit gérants et analystes senior), gèrent 5,5 milliards d’euros d’encours* à travers quatre stratégies de gestion centrées sur les actions européennes : Eleva Absolute Return Europe, Eleva Leaders Small & Mid Cap Europe, Eleva Euroland Selection et Eleva European Selection.

Eleva Capital a noué un partenariat innovant avec l’Unicef : 9,9 % de ses bénéfices lui sont reversés par la fondation Eleva, afin de financer des projets spécifiques et le fonds des Nations Unies pour l’enfance. Chaque année, les employés de la société de gestion choisissent ensemble les projets de long terme et les opérations d’urgence qu’ils désirent financer (par exemple la réduction de la malnutrition infantile au Liberia et l’éducation des enfants bergers au Lesotho).

* Données au 31 août 2019.

Les convictions de l’équipe de gestion, Éric Bendahan et Armand Suchet d’Albufera

Le gérant

Le fonds est géré par Éric Bendahan, (à gauche) qui possède vingt années d’expérience. Avant de fonder Eleva Capital en 2014, il a géré des fonds d’actions européennes chez Axa Investment Managers, puis à la Banque Syz & Co. Il est diplômé de l’ESSEC Paris et titulaire du CFA.

Il est épaulé par Armand Suchet d’Albufera, gérant adjoint du fonds et analyste senior. Ce dernier, qui cumule dix-sept années d’expérience, a travaillé au sein de la Banque Syz & Co avant d’intégrer les équipes d’Eleva Capital.

Quel est le niveau d’exposition nette aux actions du portefeuille ?

L’exposition nette peut varier entre - 10 % et 50 % et se situe en moyenne autour de 27 %. Ce niveau d’exposition reflète d’une part le nombre de convictions sur des titres individuels dans la patte short du fonds. Ceux-ci représentent en moyenne 60 à 70 % de cette poche, le solde étant constitué de positions vendeuses sur des indices (Stoxx Europe 600 et indices sectoriels). Il reflète également l’orientation de notre indice propriétaire, l’Eleva Capital Index. Dans une phase d’inflexion macroéconomique négative, l’équipe de gestion aura tendance à réduire l’exposition nette, et inversement. Enfin, le degré d’exposition peut évoluer en fonction de la volatilité du marché ; en cas de forte hausse de la volatilité, le gérant privilégiera la protection du capital en réduisant l’exposition.

Pouvez-vous illustrer votre philosophie d’investissement par des exemples de titres sur lesquels vous avez des positions acheteuses ou, au contraire, vendeuses ?

Si l’ensemble de nos critères d’investissement génèrent des idées d’investissement pour les deux poches du fonds, le filtre du business model innovant dans une industrie mature est particulièrement pertinent à une époque marquée par des avancées technologiques et par des problématiques sociétales majeures. L’exemple de la télévision est à ce titre très parlant. Dans ce secteur, nous considérons que l’avenir appartient désormais aux fournisseurs de contenus plutôt qu’aux diffuseurs. Nous avons par conséquent des positions vendeuses sur un certain nombre d’opérateurs (Mediaset en Italie, ProSiebenSat en Allemagne). Confrontés à un recul du nombre de téléspectateurs, ils doivent réduire leurs coûts pour préserver leurs marges et investissent donc moins pour développer des programmes de qualité, ce qui pèse encore plus sur l’audience. A l’inverse, nous sommes positionnés sur des producteurs de contenus comme Entertainment One, qui détient notamment des franchises de premier plan pour enfants (par exemple Peppa Pig et les Pyjamasques) et vient d’ailleurs de faire l’objet d’une offre de rachat de la part de Hasbro.

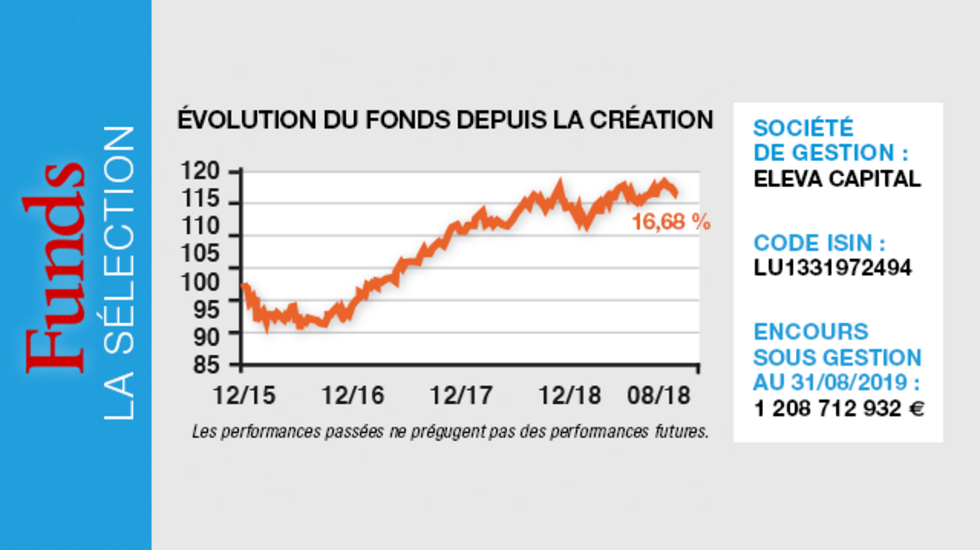

Le fonds cherche à dégager un rendement absolu positif à moyen terme. Quel bilan affiche-t-il depuis son lancement ?

Eleva Absolute Return Europe a enregistré une progression de 19,4 % depuis son lancement le 30 décembre 2015. Il a donc nettement surperformé l’univers des fonds long/short européens, l’indice HFRX Equity Hedge Euro ayant reculé de 2,1 % sur la période. Tout cela avec un risque actions mesuré, la volatilité cible étant comprise entre 5 et 7 % (4,2 % depuis le lancement)*.

* Part clean share Eleva Absolute Return Europe R – LU1331973468.

- Code ISIN : LU1331972494

- Forme juridique : sicav luxembourgeoise

- Société de gestion : Eleva Capital

- Gérant : Eric Bendahan

- Indicateur de référence : Quantalys : Cat : Performance absolue euro Long/Short biais positif/HFRX Equity Hedge Euro

- Fonds : Eleva Absolute Return Europe R

- Date de lancement : 30 décembre 2015

- Encours sous gestion du compartiment : 1 208 712 932 euros

Investisseurs

- Durée de placement recommandée : cinq ans minimum

Performances

- Objectif de performance : performance absolue

- Performance annualisée : au 30 septembre 2019

- Sur un an : 0,62 %

- Sur trois ans : 7,14 % (annualisée)

- Sur cinq ans : créé le 30 décembre 2015

- Depuis la création du fonds : 4,31 %

Frais

- Frais de gestion courants : 1,663 %

- Frais de souscription : 3 % max.

- Commission de surperformance : - 20 %

- Frais de rachat : 0 %

Risques

- 4 sur l'échelle de 1 à 7 (SRRI)

Les risques suivis par la gestion des risques au quotidien sur le compartiment Eleva - Absolute Return Europe sont :

- Risques de marché :

? Risques actions

? Risques de change

? Risques de concentration

? Risques de volatilité

? Risques de mauvaise analyse

- Risques de liquidité :

? Risques de faible liquidité des actifs en cas de rachat

- Risques de contrepartie :

? Risques de contrepartie sur les produits dérivés - Risques de contrepartie de cash