Obligations

Ellipsis Convertible Risk Adjusted Fund

Dans le contexte actuel de volatilité des marchés et de forte sensibilité aux risques, les obligations convertibles doivent occuper une place de choix dans l’allocation d’actifs des investisseurs.

Pourquoi investir dans ce fonds ?

Dans le contexte actuel de volatilité des marchés et de forte sensibilité aux risques, les obligations convertibles doivent occuper une place de choix dans l’allocation d’actifs des investisseurs. De par leur profil dynamique entre action et obligation, ces actifs possèdent en effet une spécificité fortement demandée : ils réagissent de façon asymétrique aux mouvements des marchés. Ils permettent donc de bénéficier d’une participation plus significative à la hausse qu’à la baisse. Lancé en 2014, Ellipsis Convertible Risk Adjusted Fund complète la gamme des fonds convertibles d’Ellipsis AM, qui est aujourd’hui composée de trois fonds aux profils de risque complémentaires. Avec 1,2 milliard d’encours gérés en fonds convertibles, Ellipsis AM se positionne en effet parmi le top 10 des gérants de référence sur les convertibles européennes. Ellipsis Master Top ECI Fund a été le premier fonds lancé par la société de gestion en 2003. Ce fonds indiciel donne accès à la classe d’actifs, sans biais de sélection, via des convertibles «blue chips» représentatives du marché, émises par des sociétés cotées et ayant une large capitalisation boursière. Privilégiant ainsi de facto la qualité du crédit et la liquidité, la convexité structurelle de ce fonds a su faire ses preuves dans les différentes phases de marché. Ellipsis European Convertible Fund, est le fonds «flagship» de la gamme, c’est un fonds directionnel sans contrainte d’indicateur de référence, qui privilégie une gestion de convictions «high beta». L’équipe de gestion oriente ses choix sur la base de convictions fondamentales couplées à une appréciation technique des critères de valorisation et de convexité. Ellipsis Convertible Risk Adjusted Fund est le dernier fonds lancé, il offre une alternative complémentaire au sein de la gamme Ellipsis AM en axant la sélection de valeurs prioritairement sur les profils de risque et l’encadrement de la qualité du crédit.

Le process de gestion

Ellipsis Convertible Risk Adjusted Fund est encadré par trois critères qui lui confèrent son caractère défensif. Le premier concerne la sensibilité aux actions limitée à 40 % au maximum. Dans cette perspective, les gérants cherchent à optimiser à tout moment la convexité du fonds afin qu’il puisse bénéficier de la hausse des marchés, tout en limitant les pertes enregistrées. «Nous pouvons sortir un titre en portefeuille, même si nous l’apprécions au niveau fondamental, s’il n’est pas suffisamment convexe», précise Sébastien Caron. Si le fonds n’utilise pas d’obligations synthétiques ou répliquées, les gérants s’offrent la possibilité d’acheter des protections afin de désensibiliser le fonds ou de l’exposer via des options dans le but, là encore, d’optimiser sa convexité. Ces instruments ne sont toutefois utilisés qu’à la marge. Autre critère : la notation des titres en portefeuilles. «Nous limitons à 10 % les titres non notés ou avec une notation inférieure à B/B2», relève Sébastien Caron, la qualité du crédit permet en effet de réduire le risque en portefeuille. Dans ce domaine, les gérants s’appuient sur les expertises du groupe. En effet, un grand nombre d’émissions ne sont pas notées, par conséquent l’analyse crédit est indispensable. «Nous collaborons avec nos pôles de gestion crédit et volatilité et avons aussi un accès direct aux équipes d’analystes sectoriels actions d’Exane BNP Paribas. La recherche constitue une dimension très importante de notre process d’investissement», avance Sébastien Caron. Enfin, dernier critère, l’accent est mis sur la liquidité : seuls les titres les plus liquides sont retenus.

La société de gestion

Boutique au sein du groupe Exane, Ellipsis AM est spécialisée sur les fonds d’obligations convertibles depuis plus de 12 ans maintenant, et crédit corporate (high yield et court terme). Elle propose aussi des fonds exclusifs (solutions de couverture dites d’overlay, dividendes et long/short crédit). Conformément à l’ADN du groupe Exane, Ellipsis AM privilégie une approche dite «research-driven» : elle s’appuie sur ses vues macroéconomiques et son analyse microéconomique (actions, convertibles, crédit, volatilité) pour sélectionner les valeurs en portefeuille, avec une gestion active des risques. Elle propose ainsi une gamme concentrée de fonds de convictions, organisée par profil de risque. La société est dirigée par Gildas Hita de Nercy, qui a passé plus de vingt ans à développer la recherche convertibles et dérivés au sein d’Exane, et Emmanuelle Bourboulon, au sein du groupe depuis 2003. A fin décembre 2015, Ellipsis AM gère un encours de 1,9 milliard d’euros principalement pour des investisseurs institutionnels, distributeurs et gestions privées.

Les convictions des gérants, Claude-Martin Camin et Sébastien Caron

Le pôle de gestion convertibles

Claude-Martin Camin (à gauche), gérant convertibles Ellipsis AM depuis juin 2011. D’abord analyste quantitatif chez AXA IM puis trader sur les dérivés de crédit chez Dexia pendant trois ans, il a également participé pendant deux ans au développement de la table de négociation sur les obligations chez Groupama AM.

Sébastien Caron (à droite), gérant convertibles Ellipsis AM depuis janvier 2014. Actuaire diplômé de l’ISFA, il s’est spécialisé pendant huit ans dans les convertibles chez Schelcher Prince Finance puis chez Exane Derivatives. Il a aussi développé pendant huit ans l’activité dérivés actions et crédit auprès des institutions de wealth management en France et à l’international.

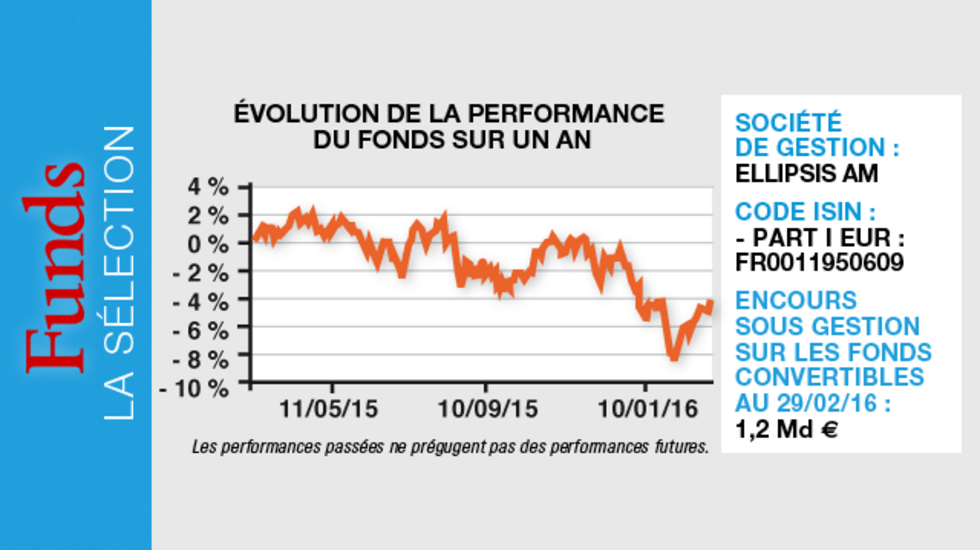

Quelle est la performance du fonds depuis le début de l’année ?

Avec - 3,07 % (performance arrêtée au 15 mars), contre - 4,36 % pour l’ECI Europe, le fonds n’a subi que 70 % de la baisse de son marché. Sa volatilité est également inférieure de 15 à 20 % par rapport à son indice de référence. Enfin, il a permis de limiter les pertes maximales, en 2015 et depuis le début de l’année. Il se situe dans ce domaine dans le premier décile si on le compare à son peer group. Plus généralement, les convertibles disposent d’un meilleur couple rendement/risque à moyen/long terme que les obligations et les actions.

Que faut-il en attendre de la classe d’actifs pour les prochains mois ?

L’attrait des convertibles a été renforcé ces derniers mois grâce à la baisse des valorisations : elles sont aujourd’hui davantage convexes et disposent d’après nos analyses d’un potentiel de revalorisation supérieur. La période nous semble donc constituer un bon point d’entrée pour les investisseurs, d’autant plus que les convertibles offrent un meilleur momentum que les actions. En effet, les émetteurs sont souvent des petites «large caps» ou des grandes «mid caps» qui financent des projets de croissance par le biais de convertibles, dans des secteurs cycliques ou défensifs. Ainsi, nous avons constaté que les anticipations de hausses de résultats par le consensus des analystes sont plus élevées au sein du gisement convertibles qu’au sein des valeurs de l’EURO STOXX 600®. D’un point de vue fondamental et technique, la période est donc propice à la classe d’actifs.

Quelles sont les perspectives en matière d’émission en Europe ?

Le marché primaire en Europe est très dynamique depuis 5 ans, les émissions ayant augmenté de près de 40 % sur la période. Et cela devrait continuer, la réglementation, notamment Solvabilité 2, pousse les compagnies d’assurance à détenir des convertibles car celles-ci permettent de s’exposer aux actions avec un ratio de consommation de capital réglementaire réduit de moitié par rapport à celle d’un portefeuille traditionnel (40 % actions/60 % obligations). En parallèle, le mouvement de désintermédiation bancaire pousse les entreprises à émettre davantage d’obligations convertibles. L’offre et la demande sur cette classe d’actifs évoluent donc de concert à la hausse.

Comment le fonds est-il composé actuellement ?

Nous affichons des choix sectoriels ou en matière de stock picking significatifs. Ce fonds est un fonds de convictions. Actuellement, nous sommes surpondérés sur les valeurs exposées aux dépenses en Europe, qu’elles soient menées par des entreprises ou de consommation. En ce qui concerne le reste du monde, nous privilégions les valeurs exposées à la consommation et nous nous tenons à l’écart de celles qui dépendent du cycle économique comme les valeurs industrielles ou la chimie.

Propriétés du fonds

- Code ISIN : FR0011950609 (part I EUR)

- Forme juridique : FCP diversifié

- Société de gestion : Ellipsis AM

- Date de création de la part : 17 juillet 2014

- Indice de référence : ECI Europe

- Gérant : Claude-Martin Camin et Sébastien Caron

- Encours globaux sous gestion sur les fonds convertibles au 29/02/2016 : 1,2 milliard d'euros

Investisseurs

- Profil d'investisseur : investisseurs institutionnels

- Durée minimale de placement recommandée : trois ans

Frais (Part I EUR)

- Frais de souscription (non acquis) : max. 5 %

- Frais de rachat : aucun

- Frais de gestion : max. 0,80 %

- Commission de surperformance : 15 % TTC de la surperformance annuelle par rapport à l'ECI Europe, avec report de la sous-performance relative sur une période de deux ans maximum.

Performance

- Objectif du fonds : une gestion équilibrée convictions/risques sur les convertibles européennes qui privilégie les valeurs les plus asymétriques et la qualité du crédit, et capitalise notamment sur un accès unique aux recherches du groupe Exane.

- Performance nette cumulée YTD 2016 : - 3,07 % (vs - 4,36 % pour l'ECI Europe)

- Performance nette annualisée depuis le lancement : 1,18% (vs 3,09% pour l'ECI Europe)

Risques (4 sur une échelle de 7)

Oui

- Risque de crédit

- Risque lié à la faible liquidité de certains titres

- Risque lié aux instruments financiers à terme

- Risque de contrepartie

- Risque de perte en capital

- Risque de taux

- Risque actions*

Non

- Risque de change**

- Risque de matières premières

Source : Ellipsis AM, performances nettes de frais et coupons réinvestis au 15 mars 2016.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Avertissement : le prospectus, le DICI et les états financiers de l'OPC sont disponibles sur www. ellipsis-am.com.

* Lié aux actions sous-jacentes des obligations convertibles et assimilées.

** L'ECI Europe bénéficie d'un effet de change, contrairement au fonds qui est contractuellement couvert.