Actions

FDC Citadelle Euro

FDC Citadelle Euro est un fonds de stock picking sur les actions de la zone euro, qui reflète des convictions fortes. Il est géré de manière active et indépendante des indices et est agnostique en matière de styles d’investissement.

Pourquoi investir dans ce fonds ?

L’équipe de gestion s’appuie sur une analyse de l’environnement macroéconomique pour définir des thématiques d’investissement de long terme, qui se traduisent ensuite par des expositions sectorielles qui peuvent être très éloignées de celles de l’indice de référence. «Cette stratégie d’investissement peut nous amener à ne pas du tout être positionnés sur un secteur, souligne Alexis Charveriat, le gérant du fonds. Nous n’avons par exemple plus aucune valeur bancaire en portefeuille depuis le mois de janvier, alors que ce secteur représente 18 % de l’indice de référence. En Italie, les incertitudes sur le budget 2019 et sur l’évolution du déficit public entraînent une hausse de la volatilité sur les taux souverains et, par ricochet, sur le secteur bancaire européen. Nous préférons donc rester à l’écart.»

Cette gestion de conviction est également reflétée par la concentration du portefeuille, qui compte au maximum une trentaine de positions (27 à l’heure actuelle). Il s’agit de sociétés de qualité – qualité du bilan, de la stratégie, de l’équipe dirigeante – qui offrent un bon couple rendement/risque.

Le processus de gestion

La gestion combine une approche macroéconomique (top-down) et une approche fondamentale (bottom-up).

Dans un premier temps, l’étude des fondamentaux macroéconomiques permet de dégager des axes d’investissement privilégiés. Tablant sur une poursuite du cycle d’investissement cette année et en 2019, l’équipe de gestion privilégie les secteurs qui réalisent des investissements de productivité (SSII) et de capacité (biens d’équipements, notamment les équipementiers télécoms et les services parapétroliers), ainsi que l’aéronautique et la défense. Elle cible également le secteur de la consommation, notamment pour jouer l’apparition d’une classe moyenne dans les pays émergents. Autre axe d’investissement : les secteurs profitant du retour de l’inflation et de la remontée durable des taux, parmi lesquels les matières premières, l’énergie ou encore l’assurance. Le fonds investit également dans le thème du vieillissement de la population.

Une fois les thématiques d’investissement déterminées commence la sélection de valeurs. Celle-ci est opérée grâce à un outil de screening quantitatif propriétaire, qui combine 32 critères de valorisation (valeur de l’entreprise rapportée aux bénéfices, au chiffre d’affaires, au résultat opérationnel), sept critères de rentabilité (marge d’exploitation, marge nette) et cinq critères de croissance (bénéfices par action, chiffre d’affaires, résultat opérationnel). Une soixantaine de sociétés sont ainsi retenues. Pour celles-ci, l’équipe de gestion se livre à une analyse fondamentale. «Nous cherchons alors à nous forger une opinion sur l’équipe de direction – son historique, sa crédibilité, sa vision stratégique – et sur les perspectives de croissance, et à identifier les catalyseurs qui vont changer la perception que les investisseurs ont du titre», précise Alexis Charveriat.

La construction du portefeuille ne répond à aucune contrainte en matière de styles de gestion, de secteurs d’activité ou de tailles de capitalisation boursière. Pour être intégrés, les titres doivent présenter un potentiel de revalorisation d’au moins 20 %. Le gérant prend ses bénéfices dès que l’objectif de cours fixé est atteint, ce qui se traduit par un taux de rotation du portefeuille élevé.

La société de gestion

La Financière de la Cité est une société de gestion indépendante, de nature entrepreneuriale, créée en 2005 pour accompagner les grands investisseurs institutionnels et privés dans la définition et la conduite de leur politique de placement. Elle disposait, à fin septembre 2018, de près de 3 milliards d’euros d’actifs sous gestion, sur les principales classes d’actifs traditionnelles, à travers une gestion de conviction.

L’établissement propose une gamme complète de fonds ouverts permettant de couvrir un large éventail de stratégies d’investissement, de la gestion d’obligations convertibles aux actions en passant par la dette subordonnée, l’obligataire court terme et l’or physique.

En ce qui concerne les actions, la société gère des fonds dédiés ainsi que quatre fonds ouverts : deux fonds investis dans les actions internationales – FDC Transatlantique et FDC Ressources Naturelles – et deux fonds d’actions européennes – FDC Brexit et FDC Citadelle Euro.

Les convictions de l’équipe de gestion

L’équipe de gestion

L’équipe de gestion actions de la Financière de la Cité est constituée d’Alexis Charveriat (photo de gauche), responsable de la gestion actions européennes, et de Bruno Demontrond (photo de droite), responsable de la gestion actions internationales.

Alexis Charveriat, qui gère le fonds FDC Citadelle Euro, est arrivé à la Financière de la Cité au cours de l’année 2017. Il dispose de dix-neuf années d’expérience, dont dix-sept ans en gestion de portefeuilles d’actions européennes. Il a tout d’abord été gérant et analyste spécialisé dans les actions européennes chez Ecofi Investissements, avant de se lancer dans une aventure entrepreneuriale en cofondant Uncia AM en 2011. En 2015, il rejoint Wormser Frères Gestion en tant que gérant et directeur de la recherche.

Alexis Charveriat, qui a collaboré pendant dix ans avec Bruno Demontrond, est diplômé d’Audencia et titulaire du CFA.

Quel est votre point de vue sur les marchés d’actions européens ?

Nous sommes prudents, car l’horizon s’est assombri. Au risque politique en Italie s’ajoute le manque de visibilité sur les négociations du Brexit. Par ailleurs, l’intensification de la guerre commerciale déclarée par les Etats-Unis risque de peser sur les pays à économie ouverte, comme l’Allemagne. Enfin, on s’oriente vers un nouveau paradigme en matière de politique monétaire, de plus en plus de banques centrales s’étant converties au culte de la normalisation monétaire. Leur intérêt (le retrait des liquidités) n’est plus aligné avec celui des investisseurs. Ce processus a déjà affaibli certains pays émergents, notamment la Turquie et l’Argentine.

Comment adaptez-vous la composition de votre portefeuille pour faire face à l’évolution plus erratique des marchés financiers ?

La montée des risques et le manque de visibilité sur le scénario de croissance en 2019 entraînent d’importantes variations sur les marchés d’actions. Pour diminuer la volatilité du fonds, nous avons donc décidé de réduire son exposition aux actions en mettant en place des couvertures sur l’Euro Stoxx 50 à hauteur de 35 %, et ce depuis la mi-mai. Grâce à cette stratégie, la volatilité du fonds ressort à 11,6 % sur un an, contre 12,8 % pour l’indice de référence (l’Euro Stoxx 50 dividendes nets réinvestis).

Nous avons également réduit le poids des petites et moyennes valeurs dans le portefeuille. Nous estimons en effet que le resserrement des politiques monétaires va entraîner une contraction des liquidités. Dans ce contexte, les small et midcaps risquent de sous-performer.

Enfin, le nouveau paradigme monétaire nous conduit à privilégier les actions de type «value» plutôt que les valeurs de croissance : ces dernières se traitent sur des niveaux de valorisation élevés, et la hausse du taux d’actualisation devrait entraîner une compression des multiples de valorisation.

Vous mettez également l’accent sur les sociétés et les secteurs plus défensifs…

Nous nous sommes effectivement positionnés sur le secteur de la santé dès le printemps, Sanofi constituant aujourd’hui la première ligne de notre portefeuille. Le laboratoire pharmaceutique devrait profiter de plusieurs catalyseurs. Plus de la moitié de l’équipe de direction a changé en deux ans, et le nouveau directeur financier pourrait annoncer un plan de rationalisation de l’outil de production l’an prochain. En outre, les nombreux lancements de produits devraient soutenir la croissance au moins jusqu’en 2022. Nous avons donc saisi l’opportunité que présentait le titre en matière de valorisation, avec un PER 2018 inférieur à 12.

Nous nous intéressons également aux entreprises qui bénéficient de tendances lourdes. C’est par exemple le cas d’Arkema, dans la chimie de spécialités, qui innove afin de proposer des matériaux plus légers.

Propriétés du fonds

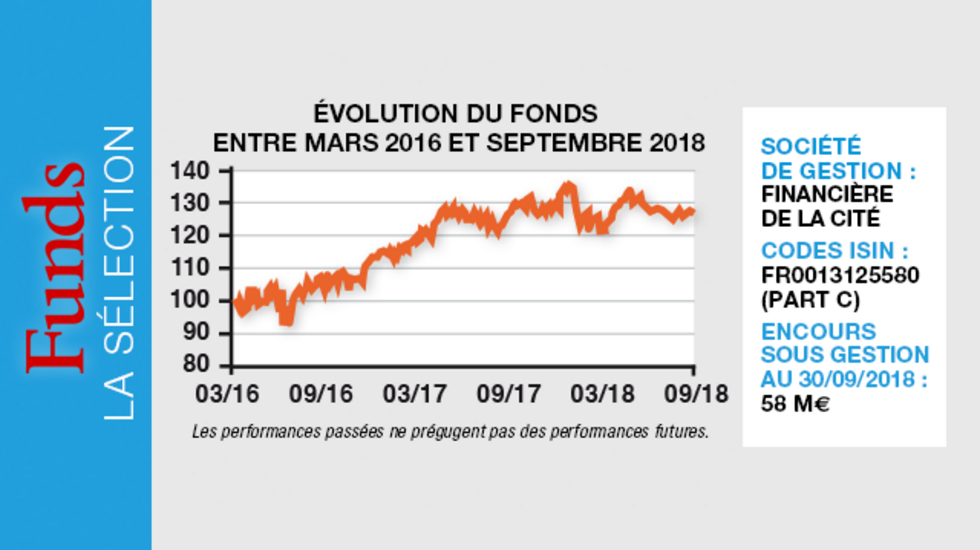

- Code ISIN : FR0013125580 (part C)

- Forme juridique : fonds commun de placement de droit français

- Société de gestion : Financière de la Cité

- Gérant : Alexis Charveriat, CFA

- Indicateur de référence : Euro Stoxx 50 dividendes nets réinvestis

- Fonds : FDC Citadelle Euro

- Date de lancement : 15 mars 2016

- Encours sous gestion : 58 M e

Investisseurs

- Profil investisseur : investisseurs professionnels

- Durée de placement recommandée : supérieure à cinq ans

Performance

Objectif de performance : FDC Citadelle Euro a pour objectif d'obtenir une performance supérieure à celle de l'indice Euro Stoxx 50 dividendes nets réinvestis sur la durée de placement recommandée.

Performance annualisée :

? Sur un an : - 1,5 %

? Depuis la création du fonds : + 9,8 %

Frais

- Frais de gestion courants : 1 % TTC max. (part C)

- Frais de souscription : néant

- Commission de surperformance : 20 % max. de la surperformance annualisée nette de frais par rapport à l'indice de référence

- Frais de rachat : néant

Risques

6 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque de perte en capital

- Risque de gestion discrétionnaire

- Risque de baisse des actions détenues en portefeuille

- Risque de taux d'intérêt

- Risque de crédit

- Risque lié aux modalités de fonctionnement des produits dérivés