Gestion diversifiée

Federal Croissance

Dans le contexte de marché actuel, marqué par un manque de visibilité (est-on à la fin du cycle haussier sur les marchés d’actions et du cycle baissier sur les taux d’intérêt ?), le fonds flexible Federal Croissance présente plusieurs atouts.

Pourquoi investir dans ce fonds ?

Sa gestion se caractérise tout d’abord par une allocation très dynamique entre les différentes classes d’actifs. «Nous n’aurions aucune hésitation pour nous positionner sur les bornes extrêmes d’exposition aux actions et aux obligations si le contexte de marché nous y incitait, précise à ce titre Léovic Lecluze, le gérant du fonds. Notre processus d’investissement est en effet véritablement actif et flexible, afin de réellement permettre au fonds de profiter des périodes de hausse, tout en amortissant les phases de baisse.»

Autre atout du fonds : son univers d’investissement – le monde entier – est très large, ce qui permet de réellement diversifier les risques et de capter toutes les sources potentielles de performance. «Nous jouons ainsi sur les décorrélations entre classes d’actifs, entre zones géographiques qui se trouvent à des stades différents du cycle de croissance et entre secteurs d’activité», résume Léovic Lecluze.

Enfin, Federal Croissance repose sur une gestion de conviction, concentrée sur un nombre limité de paris (une trentaine de lignes dans la poche actions), de style value. S’agissant d’un fonds patrimonial, le gérant accorde une grande importance au versement de dividendes et de coupons, cela constituant un coussin protecteur dans des marchés perturbés.

Le processus de gestion

La construction du portefeuille repose sur un scénario central établi selon une approche top-down par le comité de stratégie de Schelcher Prince Gestion, qui se réunit six fois par an. Celui-ci arrête les grandes orientations de gestion : le niveau d’exposition aux actions, la sensibilité aux taux, la part de liquidités…

La sélection des actifs répond ensuite à la gestion des «4C» appliquée par la société de gestion. Un actif peut être intégré dans le portefeuille à condition de respecter quatre critères : l’investissement doit être contrariant, refléter une forte conviction, bénéficier d’un catalyseur et être convexe – ce qui signifie que le potentiel de gain est deux fois supérieur à la perte éventuelle.

Le gérant applique également une règle de stop loss et n’hésite pas à couper une position si nécessaire afin de contenir les risques.

Le fonds est composé d’une poche actions – dont l’univers d’investissement est constitué par le MSCI World et qui peut représenter entre 10 et 70 % de l’actif du fonds – et d’une poche crédit, investie dans des obligations gouvernementales et d’entreprises du monde entier, et dont l’échelle de sensibilité est comprise entre 0 et 8. Afin de piloter le risque et de ne pas ajouter trop de volatilité en amont, lors de la construction du portefeuille, le poids des actifs émergents (actions et obligations confondues) est limité à 30 % du portefeuille, et celui des obligations high yield à 20 %. De même, les small caps (moins de 1 milliard d’euros de capitalisation boursière), qui peuvent poser des problèmes de liquidité, ne peuvent représenter plus de 10 % de l’actif net.

Le fonds comprend également une poche d’actifs alternatifs (positions sur les devises, stratégies de volatilité via des options classiques ou des ETF sur des indices de volatilité cotés comme le VIX), dont le rôle est de diversifier les risques et de dynamiser les performances. Le poids de cette troisième poche reste néanmoins limité, autour de 10 %.

Une quatrième poche de cash flexible permet au gérant de toujours disposer de liquidités importantes (15 % à l’heure actuelle) pour saisir les opportunités d’investissement qui se présentent.

Par ailleurs, le gérant dispose d’une marge de manœuvre pour gérer de manière tactique et très dynamique, avec des positions de court terme, jusqu’à 20 % de l’actif du fonds. Cette latitude qui lui est laissée à un double objectif : contenir la volatilité, si besoin est, et générer de la performance additionnelle.

La société de gestion

Schelcher Prince Gestion est une société de gestion française, affiliée au groupe Arkéa Investment Services. Créée en 2001, la société déploie des solutions d’investissement auprès d’une clientèle institutionnelle, de banques privées, de gérants de fonds et de conseillers en gestion de patrimoine indépendants, en France et à l’international. Schelcher Prince Gestion offre une large gamme de fonds sur des expertises concentrées : obligations convertibles, crédit (investment grade et haut rendement), multistratégies obligataires, gestion flexible diversifiée et dette privée. Impliquée dans l’économie responsable, Schelcher Prince Gestion est signataire des Principes pour l’investissement responsable (PRI) de l’ONU depuis le 30 novembre 2018. Schelcher Prince Gestion gère aujourd’hui plus de 4,5 milliards d’euros et compte 40 collaborateurs.

Les convictions du gérant Léovic Lecluze

Léovic Lecluze, 45 ans, est diplômé d’un master 2 marchés financiers de l’université Paris-Dauphine, ainsi que d’un master 2 de macroéconomie et mathématiques financières de l’université Panthéon-Sorbonne. Il cumule vingt et une années d’expertise sur les marchés financiers, en tant que gérant de fonds diversifiés et actions internationales au sein du groupe HSBC AM, à Tokyo et à Paris, puis comme responsable du département vente actions asiatiques de la banque d’affaires Citigroup (Londres et Paris). Léovic Lecluze a rejoint le groupe Crédit Mutuel Arkéa en 2014, en tant que créateur et gérant d’un fonds actions Asie, avant de devenir responsable de la gestion actions européennes chez Federal Finance Gestion. En 2018, il a rejoint les équipes de Schelcher Prince Gestion au sein desquelles il gère, en délégation de gestion, le fonds actions Federal Conviction Grande Asie et le fonds flexible diversifié Federal Croissance.

Quelles sont actuellement vos vues sur les grandes classes d’actifs ?

A la fin du mois de décembre, nous nous sommes approchés de la borne haute en termes d’exposition aux actions car la forte chute des marchés avait ramené les valorisations à des niveaux très bas. Elles représentaient alors 60 % du portefeuille. Nous avons mis à profit le fort rebond des marchés en début d’année pour alléger nos positions et nous sommes désormais sous-pondérés sur cette classe d’actifs, dont le poids est redescendu à 40 %. Nous restons prudents pour les prochains mois.

Nous sommes également prudents sur les obligations, car la probabilité de hausse des taux longs reste élevée. La sensibilité du portefeuille est actuellement faible, à 1,6.

Vous appliquez une gestion de conviction. Quels sont vos principaux partis pris ?

Notre objectif est de trouver des idées d’investissement décorrélées du cycle économique européen, afin de bien diversifier le portefeuille. Dans cette optique, nous avons constitué une poche d’actifs émergents (actions et obligations), qui représente environ 10 % du fonds. De manière générale, le contexte redevient plus favorable à ces pays, dans la mesure où la hausse du dollar touche à sa fin et où la Fed semble s’orienter vers un ralentissement de sa politique de resserrement monétaire. Pour être plus précis, nous jouons la Chine. Il est exact que la croissance structurelle du pays ralentit. Néanmoins, le plan de relance d’envergure mis en place par le gouvernement chinois devrait porter ses fruits. Par ailleurs, les niveaux de valorisation boursière sont au plus bas depuis quinze ans, tant par rapport au reste de l’Asie qu’au reste du monde, ce qui est intéressant pour une gestion de style value comme la nôtre. Nous misons aussi sur l’Indonésie, dans l’optique d’une stabilisation de la croissance qui devrait inciter les investisseurs étrangers à s’intéresser à nouveau à ce marché.Par ailleurs, notre recherche permanente de titres décotés et en restructuration aux Etats-Unis nous a conduits, fin 2018, à bâtir une position sur General Electric et sur Coty.

Dans quelles directions utilisez-vous votre marge de manœuvre tactique ?

En ce qui concerne les actions, nous nous sommes positionnés sur les banques européennes (notamment la Société Générale et la Commerzbank), pour jouer un rebond des cours qui sont au plus bas depuis dix ans. Nous sommes également investis dans des groupes de médias (Vivendi, TF1, RTL Group, ProSiebenSat.1 et ITV), dans la perspective de mouvements de fusions-acquisitions dans le secteur. Pour la partie obligataire, nous anticipons un écartement des spreads entre les emprunts d’Etat à dix ans français et espagnols, en raison des incertitudes politiques de l’autre côté des Pyrénées.Enfin, nous avons mis en place quelques positions de change (nous sommes par exemple short dollar canadien/long couronne norvégienne).

Propriété du fonds

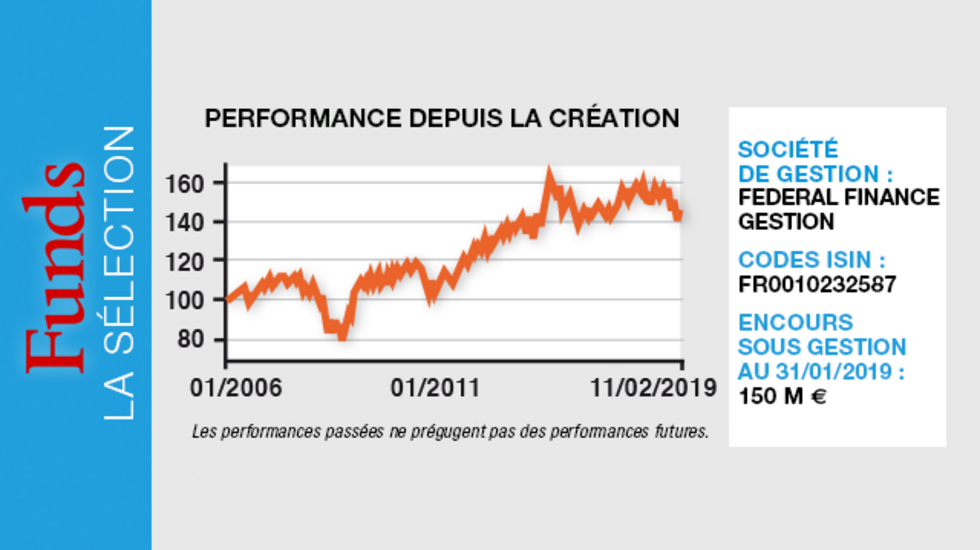

- Code ISIN : FR0010232587

- Forme juridique : FCP

- Société de gestion : Federal Finance Gestion (gestion déléguée a Schelcher Prince Gestion depuis le 1er juillet 2018)

- Gérant : Léovic Lecluze

- Indices de référence : 50 % Euro Stoxx 50 + 50 % Barclays EuroAggregate Treasuries 3Y-5Y

- Fonds : Federal Croissance

- Date de lancement : 19 octobre 2005 (part I)

- Encours sous gestion : 150 millions d'euros

Investisseur

- Profil investisseur : investisseurs institutionnels et particuliers

- Durée de placement recommandée : trois ans

Frais

- Frais de gestion courants : 0,65 %

- Frais de souscription : 1 % max.

- Commission de surperformance : 15 %

- Frais de rachat : 0 %

Performance

- Objectif de performance : performance supérieure a l'indice de référence sur une période de trois ans

- Performance annualisée : + 5,12 % (part I), depuis le 1er janvier 2019 (VL DU 12 février)

? Sur 1 an : - 1,06 % ? Sur 3 ans : + 3,09 % ? Sur 5 ans : + 2,12 % - Depuis la création du fonds : + 51,2 % (part I)

Principaux risques

Echelle de risque 4 sur une échelle de 1 à 7 (selon DICI - Document d'information clé pour l'investisseur)

- Risque de perte en capital

- Risque lié aux marchés d'actions

- Risque lié aux petites et moyennes capitalisations boursières

- Risque lié aux pays émergents

- Risque de taux

- Risque de crédit

- Risque de contrepartie

- Risque de change