Obligations

Fidelity Funds - Emerging Market Corporate Debt Fund

Lancé en mars 2013, le fonds FF – Emerging Market Corporate Debt Fund de Fidelity Worldwide Investment vise à générer des revenus attrayants, ainsi qu’une appréciation du capital en investissant essentiellement dans la dette émise généralement en dollar américain par des entreprises domiciliées dans les pays émergents.

Pourquoi investir dans ce fonds ?

Partant du principe que les marchés de la dette émergente témoignent d’inefficiences propres à la classe d’actifs, l’équipe de gestion du fonds capitalise sur l’expertise historique reconnue de Fidelity Worlwide Investment en gestion obligataire, avec pas moins de 79 milliards de dollars sous gestion, et son organisation de recherche intégrée – mais également sur l’expertise en dette émergente développée depuis 2006 avec un total de 8 milliards de dollars sous gestion – pour exploiter ces opportunités d’investissement. Opportunités d’autant plus importantes que la dette corporate émergente représente aujourd’hui un volume d’obligations de quelque 1 600 milliards de dollars, contre 1 300 milliards pour le high yield américain, avec près de 70 % d’obligations notées «investment grade».

La philosophie d’investissement du fonds s’appuie sur la recherche indépendante propriétaire de Fidelity Worldwide Investment pour la sélection individuelle d’obligations et d’émetteurs principalement privés de catégorie investment grade et high yield, pour constituer un portefeuille diversifié, élaboré par une équipe de cinq spécialistes de la dette émergente et le concours essentiel de la recherche propriétaire de Fidelity en actions émergentes ; la décision ultime d’investissement revenant au gérant, Eric Wong. «La maîtrise du risque est au cœur de la construction et de la gestion du portefeuille, ajoute-t-on chez Fidelity. Par ailleurs, ce fonds étant libellé majoritairement en “devise forte”, il permet de minimiser l’impact de la volatilité des monnaies locales.»

La rigueur de son processus d’investissement et l’expertise du gestionnaire financier sur la classe d’actifs permettent au fonds de se classer dans le premier quartile de sa catégorie depuis son lancement (source : Morningstar au 31 août 2014).

Autant d’atouts qui font du FF – Emerging Market Corporate Debt Fund une alternative crédible à la dette américaine à haut rendement pour les investisseurs à la recherche d’un surplus de rendement dans un environnement de taux bas.

Le processus de gestion

Le processus d’investissement du fonds qui combine une double analyse, fondamentale crédit et souverain, d’une part, et quantitative, d’autre part, repose sur la recherche propriétaire indépendante de Fidelity et sur le principe de collégialité dans la génération d’idées d’investissement. L’équipe en charge de la dette émergente se réunit formellement trois fois par semaine avec une visioconférence mondiale réunissant les analystes quantitatifs, souverains/crédit, les négociateurs et les gérants de portefeuille. C’est l’occasion pour chacun de partager ses points de vue fondamentaux/techniques, de débattre des nouvelles sur la classe d’actifs, des changements de notations… Les thèses d’investissement sont également réexaminées et leur validité vérifiée chaque jour. L’équipe de gestion s’appuie par ailleurs sur l’équipe d’analystes dédiés à la dette corporate émergente pour l’analyse des fondamentaux des émetteurs. Equipe qui collabore étroitement avec les analystes actions de Fidelity, notamment via des visites de recherche communes dans les pays et au sein des entreprises.

A la lumière des conclusions conjointes de la double analyse fondamentale et quantitative de l’univers d’investissement, une équipe de quatre négociateurs spécialisée sur la dette émergente va au final générer des idées d’investissement, trouver des poches de liquidité et garantir la meilleure exécution pour constituer un portefeuille diversifié autour de 100 à 200 émetteurs.

«La combinaison de toutes ces expertises améliore sensiblement la qualité des décisions sur des marchés de la dette émergente extrêmement complexes compte tenu de la masse d’informations à traiter», précise-t-on chez Fidelity.

La société de gestion

Fidelity Worldwide Investment propose des produits et des solutions d’investissement à destination d’établissements financiers, de particuliers et d’investisseurs institutionnels en Europe et en Asie depuis 1969. Avec plus de 290 milliards de dollars d’actifs sous gestion et plus de 300 gérants et analystes à fin juin 2014, la société de gestion se positionne parmi les leaders de cette industrie dans le monde.

Présent en France depuis 1994, Fidelity a fait le choix de s’implanter à travers une société de gestion locale, FIL Gestion, composée de quatre gérants. Les équipes commerciales sont en mesure de proposer en France plus de 180 OPCVM gérés par le groupe, dont 11 sont éligibles au PEA, ainsi que des fonds et mandats dédiés.

Questions à … Eric Wong, gérant du fonds

Quels sont les atouts structurels de la dette corporate émergente ?

La dette corporate émergente en devise forte a connu ces dernières années une croissance très rapide et forte, pour être aujourd’hui une classe d’actifs stratégique. De 250 milliards de dollars en 2004, elle totalise désormais quelque 1 600 milliards de dollars, dont 1 100 milliards sur le segment investment grade. C’est donc plus que la dette émergente souveraine en devise forte, mais également que le high yield américain. Très diversifiée, avec pas moins de 500 émetteurs répartis dans plus de cinquante pays et une dizaine de secteurs, elle offre des rendements très attrayants, en moyenne de 5,3 % actuellement, contre 5 % pour le high yield américain et 3,5 % pour le high yield européen, et ce pour des niveaux de notation moyenne meilleurs. C’est par ailleurs une source de rendement stable, puisque plus de 90 % du rendement mensuel reposent sur le coupon. Enfin, cette classe obligataire étant récente, elle est encore peu couverte, ce qui crée des inefficiences, sources d’opportunités, et confère un avantage aux maisons comme Fidelity qui ont développé très tôt une expertise en dette émergente.

Quelles sont vos perspectives ?

Nous estimons que la dette corporate émergente en devise forte devrait poursuivre sa croissance à court et moyen termes, notamment dans le sillage de la dynamique des sociétés coréennes et qataries, et ainsi continuer à dépasser la dette émergente souveraine en devise forte. Plus généralement, les sociétés émettrices des pays émergents disposent de fondamentaux déjà solides et recèlent encore de marges de manœuvre pour réduire leurs dépenses et améliorer leurs ratios financiers, et donc maintenir leur notation ; et ce contrairement aux Etats qui ont dû mettre en place des programmes de soutien à la consommation domestique et aux investissements, notamment d’infrastructure. Cette flexibilité assure aux sociétés des marchés émergents un profil plus défensif lors des phases de retournement cycliques ou de trous d’air, mais également une bonne capacité à préserver la croissance de leurs résultats.

La classe d’actifs sera-t-elle fragilisée en cas de remontée des taux américains ?

Ce risque ne doit effectivement pas être négligé, surtout sur une classe d’actifs qui reste structurellement volatile. Pour autant, il nous semble tout à fait gérable. La dette corporate émergente en devise forte devrait mieux résister que la dette émergente souveraine en dollar, puisque sa duration moyenne est plus courte, à 5,2 ans contre 6,9 ans. Par ailleurs, le rendement et le coupon de la classe d’actifs permettront d’amortir l’impact d’une remontée des taux américains à moyen terme. Sans compter que cette remontée devrait être très graduelle et progressive, comme l’a laissé entendre Janet Yellen, la présidente de la Fed. Néanmoins, dans une telle perspective, le risque souverain pourrait venir pénaliser les sociétés localisées dans des pays, comme la Turquie ou l’Afrique du Sud, où une remontée des taux d’intérêt américains fragiliserait un peu plus leur situation financière et leur déficit extérieur.

Propriétés du fonds

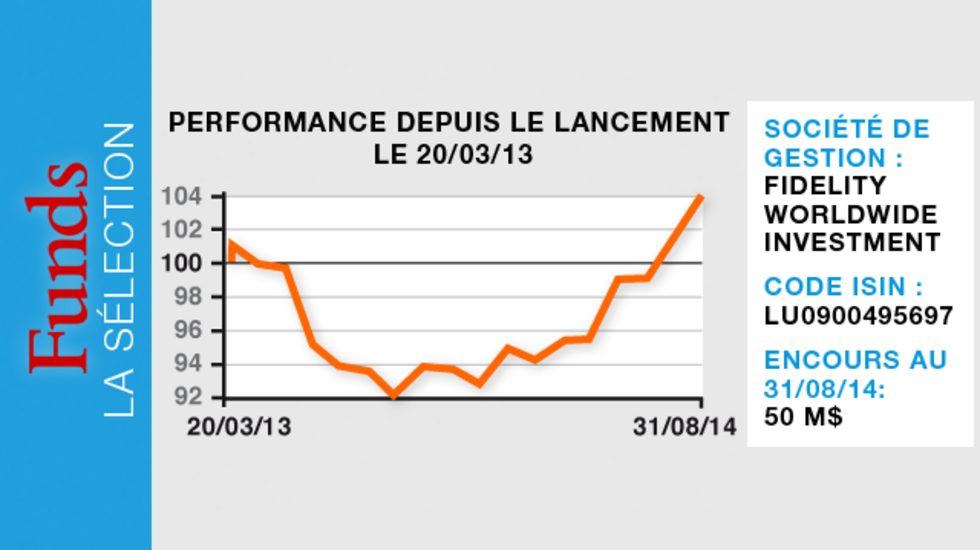

- Code ISIN : LU0900495697

- Forme juridique : compartiment de Fidelity Funds, sicav de droit luxembourgeois

- Société de gestion : Fidelity Worldwide Investment

- Gérant : Eric Wong

- Indicateur de comparaison : JP Morgan Corporate Emerging Market Bond Index Broad Diversified

- Date de lancement : 20.03.2013

- Encours au 31/08/2014 : 50 millions de Dollars US

- Eligible au PEA : non

Investisseurs

- Profil investisseur : tout investisseur

- Durée de placement recommandée : cinq ans

Performance

Objectif de performance : surperformer son indicateur de comparaison et sa moyenne de catégorie sur la durée de placement recommandée

- Performance cumulée depuis le début d'année :

- Fonds : + 12,2 %

- Indicateur de comparaison : + 12,1 %

- Moyenne de catégorie : + 11,6 %

- Performance cumulée sur un an :

- Fonds : + 11,4 %

- Indicateur de comparaison : + 11 %

- Moyenne de catégorie : + 10,9 %

- Performance cumulée depuis le lancement :

- Fonds : + 3,9 %

- Indicateur de comparaison : + 3,8 %

- Moyenne de catégorie : + 2,1 %

Frais

- Frais de souscription max : 5,25 %

- Frais de gestion réels : 1,64 % (au 30 avril 2014)

- Commission de surperformance : aucune

- Frais de rachat : néant

Risques

Echelle de risque : 3 sur une échelle de 1 à 7

- Risque de perte en capital : oui

- Risque de change : oui

- Risque de taux : oui

- Risque de crédit : oui

- Risque actions : non

- Risque de matières premières : non