Obligations

Fidelity Funds - Flexible Bond Fund

Ce fonds s’adresse aux investisseurs à la recherche d’une solution obligataire flexible cœur de portefeuille.

Pourquoi investir dans ce fonds ?

Il se concentre sur trois objectifs : une recherche de rendement stable, une volatilité contenue et une faible corrélation par rapport aux marchés d’actions. «Malgré l’environnement de taux bas, la quête de rendement des investisseurs ne doit pas se faire au prix d’une prise de risque excessive», estime le gérant principal du fonds, Ian Spreadbury.

Lancée en février 2016, la stratégie de gestion du Flexible Bond Fund est largement éprouvée, puisqu’elle est implémentée depuis douze ans dans le cadre du Fidelity Strategic Bond Fund, un OEIC domicilié au Royaume-Uni et géré depuis 2005 par le même gérant, Ian Spreadbury. Cette stratégie a notamment prouvé sa pertinence durant la crise financière de 2008 et lors de la crise des dettes souveraines en 2011. Elle permet d’offrir un couple rendement/risque attrayant, avec un rendement proche de 3 %, une volatilité annualisée ex post d’environ 5 % et une corrélation négative aux marchés actions de - 0,12 %.

La gestion repose sur une approche globale, flexible et total return du monde obligataire. Le fonds, qui n’est donc soumis à aucune contrainte de gestion, est investi sur l’ensemble du spectre obligataire : titres souverains, obligations investment grade ou high yield (ces dernières ne pouvant toutefois pas représenter plus de 50 % du portefeuille), dette émergente ou encore obligations indexées sur l’inflation et sur l’ensemble de l’échelle de notation au niveau mondial, quelle que soit la devise d’émission des emprunts.

Enfin, l’approche total return permet de s’affranchir des risques liés aux gestions benchmarkées et d’offrir ainsi une gestion des risques optimale.

Le processus de gestion

Le processus de gestion repose sur la construction d’un portefeuille équilibré entre les obligations souveraines d’une part, qui assurent une faible corrélation aux actions, les obligations d’entreprises investment grade pour atténuer la volatilité d’autre part, et enfin les obligations high yield pour capter du rendement.

Ce processus de gestion permet de générer de la performance au travers de trois principaux moteurs.

Premièrement, la totale flexibilité dont dispose le gérant lui permet de gérer activement l’allocation du portefeuille au niveau des sous-classes d’actifs obligataires. Cette gestion active est basée sur l’analyse de l’environnement macroéconomique, des fondamentaux du marché obligataire et des facteurs techniques. Cette flexibilité s’applique également à la gestion de la duration, dont le pilotage actif et non contraint constitue l’un des principaux moteurs de performance.

Deuxièmement, la sélection des titres reposant sur le réseau de recherche propriétaire unique de Fidelity et offrant la possibilité d’investir dans l’intégralité de ses expertises. La parfaite connaissance des classes d’actifs obligataires sous-jacentes, la profondeur et la complémentarité des équipes d’analystes actions et obligations permettent d’avoir une vision globale des entreprises.

Enfin, les stratégies «overlay» permettent au gérant de mettre en place des paris de gestion très spécifiques. Par exemple, les stratégies de «relative value» donnent la possibilité de prendre des paris relatifs entre des secteurs ou des pays. Le gérant peut également prendre des paris directionnels sur certains paramètres comme la duration.

La société de gestion

Fidelity International est l’un des principaux fournisseurs de stratégies d’investissement et de solutions de retraite au niveau mondial.

En tant qu’entreprise indépendante, Fidelity vise à offrir à ses clients une expertise de gestion des plus pointues associée à des moyens technologiques et des services de premier plan. Créée en 1969, la société gère 303 milliards de dollars et possède l’un des plus importants réseaux mondiaux de recherche avec plus de 400 professionnels de l’investissement situés dans les principaux centres financiers à travers le monde.

Présent en France depuis 1994, Fidelity dispose d’une société de gestion locale en charge de fonds ou mandats d’allocation d’actifs, d’actions françaises et européennes ainsi que d’investissements immobiliers.

Les convictions du gérant, Ian Spreadbury

Le gérant

Le gérant Ian Spreadbury,

le gérant principal, dispose de plus de trente ans d’expérience dans l’industrie financière, dont vingt-deux ans en tant que gérant de portefeuilles obligataires chez Fidelity. Il est titulaire d’un master de statistiques mathématiques de l’université du Sussex et d’une licence de mathématiques pures et appliquées du University College of North Wales.

Il est épaulé par deux co-gérants, Tim Foster et Claudio Ferrarese, qui apportent leur approche quantitative et leur expérience de près de quinze ans sur les marchés obligataires. L’équipe de gestion est basée à Londres.

Les actifs plus risqués, comme le crédit à haut rendement, ont surperformé au cours des derniers mois. Cela vous incite-t-il à augmenter votre exposition sur ce type d’actifs ?

Au contraire, dans la mesure où les valorisations des actifs deviennent de plus en plus élevées et où les nouvelles émissions ne perdent rien de leur intensité, nous pensons que le moment est venu de se concentrer sur les opportunités générant de l’alpha et sur la protection contre le risque de baisse plutôt que de s’efforcer d’acquérir des actifs plus rémunérateurs aux bêtas plus élevés. Ce positionnement prudent nous amène donc à conserver notre préférence pour le crédit investment grade par rapport au crédit à haut rendement.

Cela revient également à alléger l’exposition globale au crédit et à préserver la diversification du portefeuille. Nous avons concentré la réduction du poids des obligations d’entreprises sur certains des segments les plus risqués tels que les obligations à haut rendement et la dette financière, où nous estimons que les investisseurs ne sont pas suffisamment rémunérés au regard de la prise de risque.

Comment la duration a-t-elle évolué au cours des derniers mois ?

Nous avons légèrement augmenté la duration globale du portefeuille au cours du troisième trimestre. Fin septembre, le fonds affiche une duration de 6,2 ans. Ce positionnement contrariant, alors que les stratégies de duration courte sont plébiscitées dans ce contexte de hausse graduelle des taux, nous semble parfaitement adapté au regard de l’environnement de faible croissance, de faible inflation et où de nombreux vents contraires risquent de maintenir les taux à des niveaux bas pendant une période prolongée. De plus, la duration du portefeuille reste bien diversifiée sur l’ensemble des marchés mondiaux, majoritairement sur les Etats-Unis et le Royaume-Uni.

À quels éléments/indicateurs allez-vous rester attentifs au cours des prochains mois ? Quelles sont vos anticipations de marché ?

Les banques centrales semblent s’enhardir à l’égard de la normalisation de leur politique monétaire. Même si ce changement de ton semble sonner la fin progressive des politiques monétaires accommodantes, nous sommes sceptiques quant à la «soutenabilité» du durcissement sur le long terme pour plusieurs raisons : une mauvaise communication et/ou une erreur politique n’est pas permise à ce stade du cycle, sans oublier les difficultés structurelles auxquelles fait face l’économie mondiale. Il nous est également difficile d’entrevoir des moteurs de soutien à une accélération durable de l’inflation. Cet ensemble justifie la persistance d’un environnement de taux bas durable et d’un processus de normalisation qui prendra du temps. Nous allons rester vigilants et à l’affut de tout indice concernant le pilotage futur de la politique monétaire américaine suite à la nomination de Jerome H. Powell comme prochain président de la Réserve fédérale, les progrès sur le front de la réforme fiscale aux Etats-Unis et enfin sur l’évolution future de la politique monétaire européenne.

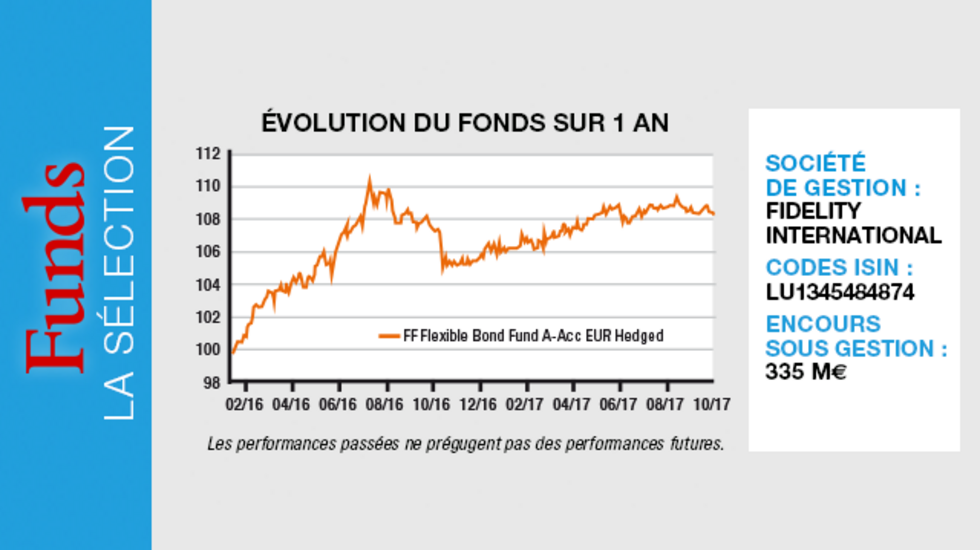

Propriétés du fonds

- Code ISIN : LU1345484874

- Forme juridique : sicav

- Société de gestion : Fidelity International

- Gérant : Ian Spreadbury

- Indicateur de référence : N/A

- Date de lancement : 16 février 2016

- Encours sous gestion : 335 millions d'euros

Investisseurs

- Profil investisseur : 3/7

- Durée de placement recommandée : cinq ans

Performance

- Objectif de performance : N/A

- Performance annualisée :

? Sur un an : 1,1 % ? Sur trois ans : N/A ? Sur cinq ans : N - Depuis la création du fonds : 8,6 %

Frais

- Frais de gestion courants : 1 %

- Frais de souscription : 3,50 %

- Commission de surperformance : N/A

- Frais de rachat : N/A

Risques

- Capital non garanti

- Risques de taux d'intérêt

- Risques de change

- Risques liés à l'utilisation de produits dérivés