Obligations

G Fund - Euro High Yield Bonds

G Fund - Euro High Yield Bonds s’appuie sur une sélection estimée rigoureuse d’émetteurs et d’obligations européens (le bond picking), afin de capter la dynamique d’un environnement macroéconomique et microéconomique favorable. Mais il cherche aussi à être moins sensible aux évolutions de marché dans les phases de correction, grâce à l’utilisation de dérivés de crédit. Ces instruments permettent de gérer le portefeuille de manière dynamique en fonction des vues de marché de l’équipe de gestion, et donc de le protéger.

Pourquoi investir sur le fonds ?

La classe d’actifs haut rendement est une solution de diversification intéressante pour les investisseurs. La valorisation est actuellement soutenue par les achats de la BCE (le taux de rendement atteint ainsi 2,60 % alors que le taux moyen sur longue période est de l’ordre de 5 %). Elle a de plus l’avantage d’être décorrélée des taux, ce qui s’explique notamment par sa faible duration. En revanche, grâce à sa corrélation aux actions, elle devrait profiter de la bonne orientation de la croissance économique et des perspectives positives des résultats d’entreprises.

Le processus de gestion

Le socle du fonds est constitué par un panier d’obligations, majoritairement high yield. Les notations B et BB constituent le cœur du portefeuille. Les gérants ont toutefois la possibilité de s’intéresser aux émissions CCC, dans la limite de 5 %. En fonction des opportunités, ils peuvent également s’exposer au non-noté et à l’investment grade, chacun de ces deux segments ne pouvant peser pour plus de 10 %. «Nous nous intéressons principalement aux obligations corporate, mais nous ne nous interdisons pas d’investir dans les financières, dont le poids ne peut toutefois excéder 25 % dans notre sélection», précise Nicolas Gouju, le gérant du fonds.

Les investissements sont répartis entre trois poches. La poche cœur, qui représente a minima 50 % du portefeuille, est constituée d’obligations dont les émetteurs affichent un bon historique et une bonne visibilité sur un horizon de plus d’un an. La poche portage – 20 % maximum – regroupe des émetteurs dont les fondamentaux sont estimés solides et qui ont de fortes probabilités de rembourser leur dette par anticipation en exerçant les calls attachés à leurs emprunts. Ces obligations, qui affichent généralement une faible volatilité, constituent un matelas pour le portefeuille. Enfin, la poche tactique – dont le poids ne peut excéder 30 % – mise sur les émetteurs dont l’historique en matière de résultats ou de management est court. Pour cette troisième poche, qui regroupe les convictions à court terme, l’équipe de gestion va réévaluer la pertinence de ses investissements à la publication de chaque résultat trimestriel. A l’issue de cet examen, l’exposition peut être confirmée, voire passer en poche cœur ; à l’inverse, la position peut être coupée.

Le portefeuille compte 120 lignes1, ce qui lui assure une bonne diversification. La sélection d’obligations, qui résulte d’une analyse fondamentale des émetteurs, est le fruit d’une interaction forte entre l’équipe de gestion et l’équipe de recherche interne de Groupama Asset Management, composée de neuf analystes crédit.

Cette sélection minutieuse d’obligations est couplée à une gestion dynamique de l’exposition crédit et des risques extrêmes, par le biais de la position en cash du portefeuille et de l’utilisation de dérivés de crédits. L’ampleur du recours à ces instruments est fonction des vues de marché de l’équipe de gestion, qui sont basées à la fois sur des critères fondamentaux et des indicateurs de valorisation. Le levier lié à l’exposition aux dérivés de crédit peut aller jusqu’à 100 %, et tous les types d’instruments sont utilisés (TRS, iTraxx, etc., dans le cadre de la stratégie directionnelle, options crédit dans le cadre de la stratégie optionnelle).

1 - au 28 février 2018

La société de gestion

Acteur de référence en France auprès des investisseurs institutionnels avec 99,8 milliards d’euros d’actifs au 31 décembre 2017, Groupama Asset Management figure aujourd’hui au neuvième rang des sociétés de gestion d’actifs françaises2. Filiale de Groupama, première mutuelle d’assurance en France, elle permet à sa clientèle d’investisseurs professionnels de bénéficier de sa gestion activement responsable multi-expertises : un mode de gestion long terme, résolument active, s’appuyant sur une forte capacité de recherche.

2 - d’après le classement AFG au 31/12/2016

Les convictions de l’équipe de gestion

Le gérant

Nicolas Gouju est gérant obligataire au sein de Groupama Asset Management depuis 2006. Il a précédemment été analyste en titrisation chez Paribas, puis trader actions et

gérant de portefeuille de crédit obligataire pour comptes propres à la Banque Fédérative du Crédit Mutuel.

Nicolas Gouju détient un Master 2 option banque finance de l’École Supérieure de Commerce de Rouen ainsi qu’un MSc en «international banking and financial studies» de la Heriot-Watt University d’Edimbourg. Il a également obtenu la certification de la Société française des analystes financiers.

Quel scénario retenez-vous pour 2018 ?

D’un point de vue fondamental, la conjoncture mondiale est très favorable. La croissance est soutenue et synchrone dans toutes les régions. Les perspectives de résultats des entreprises sont donc positives, et le taux de défaut est historiquement bas en zone euro. Pour cette année, il est anticipé par l’agence Moody’s à 1,2 % en Europe, contre 2,6 % l’an dernier. Nous sommes donc confiants sur la classe d’actifs haut rendement. Reste que, en 2017, les marchés ont bénéficié du soutien technique des banques centrales, ce qui explique en partie leur cherté. Or, avec la fin programmée du quantitative easing – mesures non conventionnelles d’assouplissement quantitatif –, ce soutien technique va disparaître, ouvrant la voie à une plus grande volatilité. Cela est positif pour notre approche de gestion dynamique et sera créateur de valeur pour le fonds.

Le marché primaire high yield va-t-il rester dynamique ?

En Europe, on attend entre 60 et 80 milliards d’euros d’émissions cette année, alors qu’elles ont dépassé 100 milliards l’an passé. Le marché a été très dynamique, car de nombreux émetteurs ont anticipé leur refinancement en 2017, profitant de taux historiquement bas. Les émissions devraient donc être cette année dans le bas de la fourchette estimée, d’autant que les entreprises n’ont pas de besoins de refinancement massifs avant 2022.

Le socle du fonds est constitué par une sélection d’obligations. Pouvez-vous partager quelques convictions ?

Dans la poche cœur, nous avons investi dans le marché primaire sur Burger King en avril 2017. Le groupe Bertrand, master-franchisé de l’enseigne en France, a racheté la chaîne concurrente Quick fin 2015. Son objectif est de faire passer tous les restaurants Quick de l’Hexagone sous la bannière Burger King. Dans ce dossier, nous sommes confiants dans la bonne exécution de ce plan de transformation et d’intégration.

Dans la poche tactique, nous avons investi dans le groupe de distribution textile espagnol Cortefiel en septembre 2017. Les fonds PAI (Paribas Affaires Industrielles) et CVC (Citicorp Venture Capital) ont réinvesti plus de 450 millions d’euros, ce qui a permis de diminuer le montant de la dette. En parallèle, l’équipe dirigeante a été changée. C’est l’ancien directeur de Women’secret, l’enseigne la mieux gérée du groupe, qui est maintenant aux commandes. Cette réorientation stratégique nous semble prometteuse.

Enfin, dans la poche portage, nous avons misé sur Verallia en août 2017. En 2015, ce spécialiste des emballages en verre a été vendu au fonds d’investissement américain Apollo par sa maison mère, Saint-Gobain. Nous pensons que ce fonds va chercher à sortir du capital via une introduction en Bourse. La société pourrait alors exercer le call sur son obligation 2023.

Propriétés du fonds

- Code ISIN : part ID LU0571101129

- Forme juridique : compartiment de droit luxembourgeois de la sicav G Fund

- Société de gestion : Groupama Asset Management

- Gérant : Nicolas Gouju

- Indicateur de référence : Merrill Lynch Euro / High Yield BB-B Rated Constrained Index

- Fonds : G Fund - Euro High Yield Bonds

- Date de lancement1 : 3 décembre 2014

- Encours au 28 février 2018 : 51,90 Ma

Investisseurs

- Profil investisseur : tous souscripteurs

- Durée de placement recommandée : supérieure à trois ans

Frais

- Frais de gestion courants : 0,60 %Frais de souscription max. (part ID) : 4 %

- Commission de surperformance : 20 % TTC de la surperformance nette de frais pour une performance au-delà du Merrill Lynch Euro High Yield BB-B Rated Constrained Index

- Frais de rachat : néant

Performance

- Objectif de performance : obtenir une performance supérieure à celle de l'indicateur de référence Merrill Lynch Euro High Yield BB-B Rated Constrained Index

- Performances nettes :

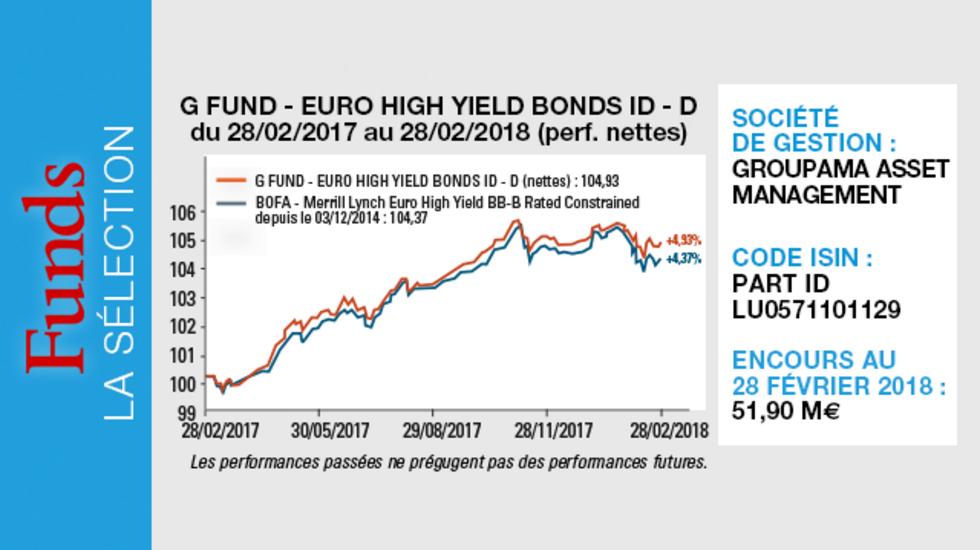

- Sur un an : + 4,93 % (performances nettes part ID du 28 février 2017 au 28 février 2018)2

- Sur trois ans : + 9 % (performances nettes part ID du 28 février 2015 au 28 février 2018) - Depuis le lancement1 : + 13,78 % (performances nettes part ID du 3 décembre 2014

au 28 février 2018)

1 - Date de lancement de la nouvelle stratégie. Les performances antérieures du 28 décembre 2010 au 3 décembre 2014 ont été réalisées dans le cadre d?une gestion différente de celle actuellement pratiquée.

2 - Les performances passées ne préjugent pas des performances futures.

Risques

Oui

- Risque de liquidité

- Risque de crédit

- Risque de perte en capital

- Risque de taux

- Risque de change

- Risque lié à l'utilisation de titresspéculatifs

Non

- Risque de matières premières

- Risque actions