Obligations

G Fund European Convertible Bonds

Les obligations convertibles continuent à surprendre agréablement par leur capacité à atténuer la baisse de leur sous-jacent action tout en participant sensiblement aux phases de hausse. Cette asymétrie face au risque de marché se trouve renforcée dans le fonds G Fund European Convertible Bonds où l’équipe de gestion, grâce à une gestion active et opportuniste, s’attache à renforcer le caractère convexe du portefeuille (plus grande sensibilité à la hausse de l’action qu’à sa baisse).

Pourquoi investir sur le fonds ?

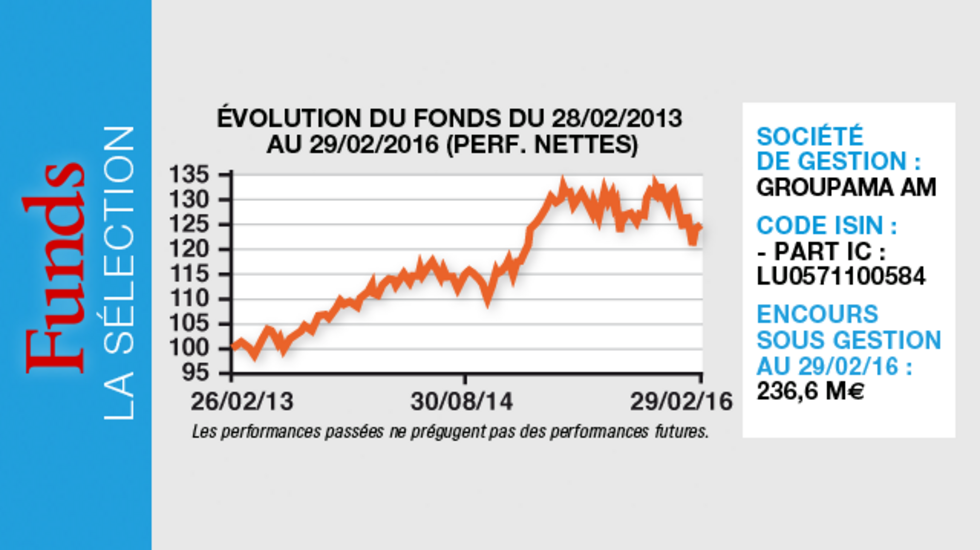

Dans ce but, elle travaille tant au niveau de chaque moteur de performance des convertibles (composantes actions, taux, crédit, volatilité et change) qu’à l’optimisation de leur allocation dans le fonds. Ainsi, de fin novembre 2015 au 29 février, alors que l’indice Exane Convertibles Europe, indicateur de référence du fonds, baissait de 7,17 %, l’équipe de gestion a réussi à contenir le recul du portefeuille à 5,70 %.

Simultanément, l’indice Euro Stoxx 50 perdait 16 %. Dans ces conditions, non seulement les obligations convertibles présentent un comportement moins heurté que les actions grâce à leur excellent profil rendement/risque mais, en plus, une gestion active du portefeuille renforce cette caractéristique attrayante.

Et, bien sûr, l’avantage visible à moyen et long terme fait de ce fonds un support d’investissement tout-terrain. En outre, les convertibles bénéficient en ce moment d’un attrait supplémentaire non négligeable, car la faible croissance économique et les taux d’intérêt bas favorisent le développement des OPA et rapprochements industriels. Or, nombreuses sont les convertibles dont les clauses spécifiques de protection de l’investisseur s’enclenchent lors d’un changement de contrôle.

Le processus de gestion

Dans un premier temps, l’équipe de gestion compose un portefeuille cœur de 50 à 85 obligations convertibles qui présentent le meilleur profil rendement/risque dans l’univers européen des obligations convertibles dont la taille du gisement et la liquidité répondent aux contraintes d’une gestion collective. Relativement classique, cette étape comporte également une analyse qualitative des titres, notamment sous l’angle de la solidité de crédit de l’émetteur et du potentiel de l’action sous-jacente, cela en synergie avec les équipes fixed income et actions. L’analyse des caractéristiques techniques des obligations convertibles finalise cette première étape de la composition du portefeuille.

L’équipe de gestion élargit ensuite l’univers d’investissement à la réplication de convertibles pour contrer la cherté du gisement existant, mieux exploiter le thème des fusions-acquisitions ou se diversifier hors de l’Europe. Le portefeuille gagne ainsi en diversification, ce qui porte le nombre de valeurs à une fourchette allant de 70 à 100 lignes en fonction des convictions de l’équipe de gestion et de l’optimisation des moteurs de performance. Le recours à la réplication vise ainsi à renforcer la convexité du fonds en travaillant indépendamment les jambes crédit et actions de l’obligation convertible en tant que classe d’actifs. Leur place reste cependant minoritaire afin de ne pas dénaturer le fonds et de bénéficier des clauses de «ratchet» et de remboursement au pair («poison put»), en cas d’OPA.

La société de gestion

Acteur de référence en France auprès des investisseurs institutionnels avec un encours sous gestion de 91,8 milliards d’euros au 31 décembre 2015, Groupama Asset Management figure aujourd’hui au neuvième rang des sociétés françaises de gestion d’actifs. Filiale de Groupama, première mutuelle d’assurance en France, elle permet à sa clientèle d’investisseurs professionnels de bénéficier de sa gestion activement responsable multi-expertise : un mode de gestion long terme, résolument active, s’appuyant sur une forte capacité de recherche.

Les convictions du gérant, Jean Fauconnier

Le gérant

Diplômé d’un master en économétrie, Jean Fauconnier entre en 1989 à la SOREMA, filiale du groupe Groupama, puis rejoint en 1997 l’équipe de gérants de taux de Groupama AM. Responsable des fonds ouverts obligataires de 2000 à 2006, puis responsable de la gestion de taux internationale, de 2006 à 2008, il est depuis 2009 le gérant des portefeuilles convertibles au sein du pôle actions et convertibles de Groupama AM.

Quelle est votre analyse du comportement des obligations convertibles en ce début d’année ?

Les convertibles ont souffert de la baisse des marchés, mais dans une moindre mesure que les actions. Elles confirment leur caractère défensif. Notons tout de même que deux segments de marché ont plus particulièrement souffert : tout d’abord les convertibles mixtes de qualité qui ont vu leur surcote technique fortement baisser. Comme ces titres sont parmi les plus liquides, ils sont assez rapidement intégrés à des programmes de vente visant à réduire l’exposition aux marchés ou à faire face à des retraits de clients. Le second segment de marché affecté concerne les convertibles «distressed» (titres pour lesquels le risque de défaut estimé par le marché est très élevé). Le nombre de titres concernés est en nette hausse, principalement du fait des difficultés croissantes provenant du secteur pétrole et matières premières ou des pays émergents : deux exemples me viennent à l’esprit avec les échangeables Aabar (risque Abu Dhabi) en UniCredit et rallye échangeable en Casino (dette élevée, risque Brésil), attaqué par un hedge fund activiste. Ces deux convertibles ont perdu plus de 30 % de leur valeur ces derniers mois.

Le fonds a subi la baisse des marchés mais a fait preuve de résilience. La structure du portefeuille a généré de la surperformance grâce aux particularités de notre processus de gestion. Tout d’abord, le fonds était nettement sous pondéré sur les convertibles techniquement chères que l’on avait pour partie arbitrées vers des convertibles répliquées. Ensuite, l’exposition en dette «distressed» est faible. Enfin, le fonds bénéficiait de couvertures renforçant sa convexité en cas de baisse des marchés.

Comment conciliez-vous le recours aux convertibles synthétiques sans vous priver des opportunités offertes par les OPA ?

Le fonds n’investit pas dans des convertibles synthétiques structurées par des banques : à la place, nous concevons des convertibles «répliquées» (cf. partie processus de gestion). Les clauses de protection des porteurs de convertibles, appelées «ratchet» justifie pour certaines convertibles une surcote de valorisation qui est acceptable si l’hypothèse M&A (fusions et acquisitions) nous semble plausible. En revanche, sur certains dossiers, type Airbus ou GDF, la probabilité d’opérations financières est quasiment nulle : la «ratchet» n’a donc que peu de valeur et ces convertibles peuvent alors être arbitrées afin d’obtenir un profil plus convexe.

La consolidation des marchés financiers incite-t-elle les émetteurs à proposer des conditions plus favorables aux investisseurs ?

Dans la mesure où les convertibles sont moins chères après cette phase de consolidation, il sera difficile à court terme pour les émetteurs de proposer des conditions très tendues. En schématisant, on peut distinguer trois sortes d’émetteurs aujourd’hui : des «large caps» attrayantes et opportunistes venant émettre sur les convertibles pour bénéficier d’un bonus de refinancement. Des émetteurs «mid caps» venant sur un marché qui leur est plus facilement accessible que celui du crédit : cela peut concerner des titres de qualité ou des entreprises dont les paramètres crédit sont stressés. Enfin, des structures du type échangeable permettant à une entreprise de programmer la sortie d’une participation tout en se refinançant de façon attractive. Au final, la classe d’actifs convertible me semble aujourd’hui attractive tant pour les émetteurs qui ont plus de mal à se refinancer sur le marché du crédit que pour les investisseurs qui bénéficient de conditions techniques plus favorables.

Propriétés du fonds

- Code ISIN : Part IC : LU0571100584

- Forme juridique : compartiment de la sicav de droit luxembourgeois G Fund

- Société de gestion : Groupama Asset Management

- Date d'agrément AMF : 16 décembre 2010

- Encours sous gestion : 236,6 millions d'euros au 29 février 2016

Investisseurs

- Profil investisseur : particuliers, entreprises et institutionnels

- Durée de placement recommandée : supérieure à cinq ans

Frais

- Frais de gestion maximum :

- Fixe : 0,5 %

- Variables : 20 % de la performance au-delà de l'indice Exane Convertibles Europe - Frais de souscription : 4 % maximum

- Frais de rachat : néant

Performance

- Objectif de performance : surperformer les rendements de l'indice Exane Convertibles Europe par le biais d'une gestion active d'obligations convertibles.

- Performance annualisée au 29 février 2016 :

- Sur 1 an : fonds : - 2,38 % / indicateur de référence : - 5,1 %

- Sur trois ans : fonds : 24,64 % / Indicateur de référence : 15,09 % - Surperformance du fonds :

- Sur un an : 2,72 %*

- Sur trois ans : 9,55 %*

* Les chiffres des performances cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures.

Principaux risques (4 sur une échelle de 1 à 7**)

Oui

- Risque de perte en capital

- Risque de change

- Risque actions

- Risque de dérivés

- Risque de taux

- Risque de crédit

Non

- Risque de matières premières

** Correspond à des niveaux de risques et de rendements croissants. Il résulte d'une méthodologie réglementaire basée sur la volatilité annualisée, calculée sur cinq ans. Contrôlé périodiquement, l'indicateur peut évoluer.