Obligations

GIS Absolute Return Credit Strategies

GIS Absolute Return Credit Strategies, compartiment de la sicav de droit luxembourgeois Generali Investments Sicav, est un fonds obligataire diversifié avec un objectif de performance absolue.

Pourquoi investir dans ce fonds ?

GIS Absolute Return Credit Strategies, compartiment de la sicav de droit luxembourgeois Generali Investments Sicav, est un fonds obligataire diversifié avec un objectif de performance absolue. Ce fonds cherche à délivrer un rendement régulier dans le temps avec un risque maîtrisé. Il s’adresse ainsi aux investisseurs à la recherche d’une exposition diversifiée aux marchés internationaux des obligations, notamment d’entreprises.

Une nouvelle approche d’investissement a été implémentée le 13 mai 2014 au sein du fonds GIS Absolute Return Credit Strategies. Elle s’appuie désormais sur l’expertise reconnue de Generali Investments Europe en matière de gestion de portefeuilles multiactifs à performance absolue, tout comme GIS Absolute Return Multi Strategies.

Le fonds GIS Absolute Return Credit Strategies est géré par un comité d’investissement sous la responsabilité de Filippo Casagrande, directeur des investissements de Generali Investments Europe, et avec le support des équipes de recherche interne macroéconomique et crédit. Ce fonds capitalise également sur l’expertise reconnue de Generali Investments Europe en gestion de taux et sa position parmi les leaders européens avec 283 milliards d’euros d’encours en produits obligataires fin 2013, ce qui représente plus de 80 % des actifs sous gestion de la société.

La gestion active et la flexibilité qui caractérisent la stratégie du fonds assurent la mise en œuvre des meilleures idées d’investissement de l’équipe de gestion, tant en termes de duration que de sélection de titres.

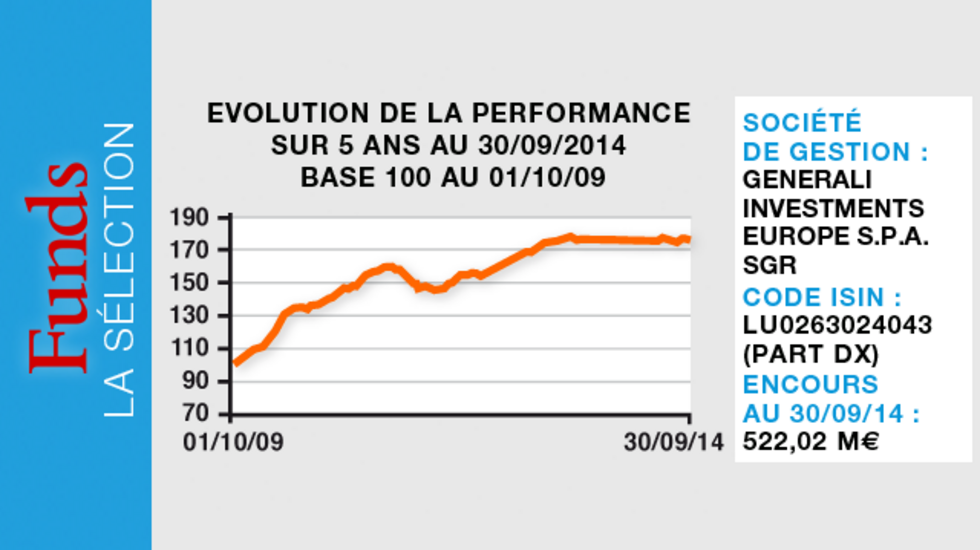

L’univers d’investissement au niveau mondial est large et regroupe notamment les obligations d’Etat et d’entreprises de notation investment grade et high yield, les obligations convertibles, les instruments monétaires, des positions non couvertes sur les devises mais également la dette émergente. Le fonds bénéficie d’une approche volontairement prudente, avec un contrôle rigoureux de l’exposition aux risques via la diversification du portefeuille, l’analyse de la VaR et un mécanisme de «stop-loss». Autant de caractéristiques qui ont séduit les investisseurs, puisque les encours ont largement progressé depuis le mois de mai 2014, pour dépasser fin septembre 520 millions d’euros. Sur cinq ans au 30 septembre 2014, le fonds a enregistré une performance de + 80,73 % pour la part DX (comparée à + 8,32 % pour son indice de référence)*.

Le processus de gestion

Les membres du comité d’investissement de GIS Absolute Return Credit Strategies se réunissent chaque semaine et un forum de discussion a été spécialement créé pour faciliter leurs échanges au quotidien. L’objectif est de sélectionner les meilleures opportunités d’investissement sur les segments obligataires, tout en limitant l’exposition au risque par la restriction des positions corrélées ainsi que par le suivi d’un processus de contrôle des risques rigoureux. Filippo Casagrande, le directeur des investissements, co-gère GIS Absolute Return Credit Strategies avec Fabrizio Viola, responsable de la gestion pour compte de tiers et gérant de fonds investis en obligations d’entreprises, qui met en œuvre l’allocation obligataire et participe à la sélection des titres. Filippo Casagrande est le décisionnaire final au regard de l’allocation d’actifs et de l’exposition globale au risque. Les principales données macroéconomiques sont analysées à partir des études menées par la recherche interne. L’analyse des différents segments obligataires s’appuie sur les idées d’investissement de l’équipe crédit, en intégrant l’ensemble du contexte macroéconomique pour identifier les meilleures opportunités. L’équipe de gestion des risques fait également partie du comité d’investissement et est impliquée dans le processus de décision. Elle surveille le risque de chaque position ainsi que du portefeuille global ; elle expose ensuite les risques potentiels, puis vérifie le respect des limites.

Le gestionnaire financier

Avec plus de 340 milliards d’euros d’encours sous gestion au 31 décembre 2013, Generali Investments Europe figure parmi les plus grands acteurs de la gestion d’actifs en Europe. Forte de la solidité financière et de l’historique du groupe Generali, l’entité bénéficie d’une approche intégrée lui permettant de s’appuyer à la fois sur les études économiques globales élaborées au sein de Generali Investments Europe et sur ses différentes expertises locales. Avec un savoir-faire reconnu sur les actions européennes ainsi qu’une position de leader européen en gestion de produits de taux, la société a développé une expertise reconnue dans la gestion de portefeuilles multiactifs, s’appuyant sur la recherche interne et sur une approche prudente du risque afin de protéger le capital investi et de délivrer des rendements réguliers sur le long terme.

* Les performances passées ne préjugent pas des performances futures.

Source : Generali Investments Europe S.p.A. SGR.

Questions à… Filippo Casagrande, directeur des investissements de Generali Investments Europe

Quels sont les atouts d’une stratégie obligataire diversifiée et flexible ?

L’environnement actuel de faibles taux et la hausse potentielle des rendements obligataires des pays «core» peuvent compromettre la performance des fonds gérés par rapport à un indice. Les stratégies d’investissement diversifiées et flexibles, comme c’est le cas pour GIS Absolute Return Credit Strategies, peuvent dès lors offrir un rendement supérieur à celui des portefeuilles traditionnels obligataires tout en proposant une gestion prudente du risque. La gestion flexible de l’allocation d’actifs nous permet de sélectionner les segments obligataires les plus attractifs selon l’environnement économique et financier, et avec le meilleur timing. Par exemple, nous profitons actuellement des perspectives toujours favorables sur le crédit. L’approche que nous déployons, depuis mi-mai 2014, nous permet également de combiner, de manière dynamique, différentes stratégies peu corrélées entre elles et ainsi de maîtriser le risque du portefeuille.

Pourquoi le crédit reste-t-il porteur ?

L’environnement actuel est favorable aux obligations d’entreprises et devrait le rester, dans la mesure où les politiques monétaires des principales banques centrales demeurent accommodantes. En Europe et au Japon, nous nous trouvons au milieu d’un cycle de création monétaire grâce aux mesures d’assouplissement quantitatif. Aux Etats-Unis, la fin de ces mesures non conventionnelles se fait très progressivement, même si les taux directeurs de la Fed pourraient remonter dès l’an prochain. Par ailleurs, le taux de défaut des entreprises devrait se maintenir à un niveau faible. Dans ce contexte, nous adoptons, sur les titres de crédit, un positionnement bêta par le biais d’une sélection de valeurs, en fonction des fondamentaux et de la valorisation du marché, qui offre une prime de risque supérieure à la moyenne. Sur le high yield, nous pouvons également opter pour des stratégies «event-driven» sur des valeurs comportant des facteurs «déclenchants» à court/moyen terme comme une opération de fusion-acquisition ou une gestion du passif. Dans l’environnement de marché actuel, nous sommes attentifs à la sélection des valeurs, au timing des décisions d’investissement et à la gestion rigoureuse du risque par des positions couvertes en ayant recours à tous les instruments possibles tels que les produits dérivés cotés, les dérivés de crédit et les options.

Comment vous exposez-vous aux pays émergents ?

Le fonds peut être positionné sur la dette émergente au travers d’emprunts d’Etat ou privés, ou bien de fonds Ucits. S’agissant des obligations d’entreprises, la plupart des expositions se font en devises fortes, c’est-à-dire en euro ou en dollar, et nous avons actuellement une préférence pour les entreprises brésiliennes, indiennes, indonésiennes, mexicaines, singapouriennes et polonaises. Nous sommes également positionnés sur la dette émergente souveraine afin de profiter d’une tendance favorable sur la devise locale, comme récemment sur le real brésilien ou la roupie indienne. Par ailleurs, le fonds peut être exposé, par le biais de positions majoritairement libellées en devises fortes, à des pays dont les fondamentaux se sont améliorés comme la Roumanie, la Hongrie ou l’Indonésie.

Propriété du fonds

- Code ISIN : LU0263024043 (part DX)

- Forme juridique : compartiment d'une sicav de droit luxembourgeois

- Gestionnaire financier : Generali Investments Europe S.p.A. SGR

- Gérant : comité d'investissement

- Indice de référence : 100 % Eonia + 125 points de base

- Date de lancement du fonds : 1er décembre 2005

- Date de lancement de la part DX : 1er août 2006

- Date de changement de gestion : 13 mai 2014

- Encours au 30 septembre 2014 : 522,02 millions d'euros

- Eligible au PEA : non

Investisseurs

Profil investisseur : ce fonds s'adresse aux investisseurs à la recherche d'une exposition diversifiée aux marchés obligataires internationaux

Durée de placement recommandée : supérieure à dix-huit mois

Objectif de performance : délivrer un rendement sur le moyen terme supérieur à l'Eonia augmenté de 125 points de base avant frais avec une volatilité maîtrisée.

Performance

Performance * cumulée sur cinq ans au 30/09/2014 :

- Fonds : + 80,73 %

- Indice de référence : + 8,32 %

- Surperformance : + 72,41 points

FraisPart DX - LU0263024043

- Frais de souscription max. : 5 %

- Frais courants : 1,07 %

- Frais de rachat : 3 %

- Commission de surperformance : consulter le DICI de la part

Risques

Echelle de risque : 3 sur une échelle de 1 à 7

- Risque de perte en capital : oui

- Risque de change : oui

- Risque de taux : oui

- Risque de crédit : oui

- Risque de matières premières : non

- Risque actions : non