Actions

GIS Euro Equity Mid Cap

Ce fonds a pour objectif de sélectionner les valeurs de petites et surtout de moyennes capitalisations qui seront les vraies «success stories» de demain de la zone euro.

Pourquoi investir dans ce fonds ?

Le gérant, Eric Biassette, cherche ainsi à faire bénéficier les investisseurs dans le fonds du surplus de croissance offert par les valeurs de capitalisations moyennes, à un horizon de moyen et long terme. En s’appuyant sur l’analyse fondamentale des entreprises et leur valorisation rigoureuse par l’actualisation des cash-flows, il s’intéresse tout particulièrement aux sociétés peu dépendantes du cycle économique et affichant un solide historique de croissance bénéficiaire. Son équipe et lui rencontrent plus de 300 sociétés par an. Sur la base de ses fortes convictions, le gérant construit ainsi un portefeuille de conviction d’environ 70 entreprises de la zone euro.

Il privilégie les entreprises ayant une forte capacité à générer des flux de trésorerie et offrant un potentiel d’appréciation de leur valeur boursière d’au moins 30 % à un horizon de deux à trois ans. Il suit les résultats des entreprises et accompagne ces valeurs depuis de nombreuses années, n’hésitant pas à garder en portefeuille certains titres dans la durée – si celles-ci continuent de générer croissance et cash-flows. Si la diversification du portefeuille contribue à limiter la prise de risque, le gérant fait la part belle aux valeurs moyennes de plusieurs milliards d’euros de capitalisation boursière, afin de bénéficier d’un marché liquide. Ce choix en matière de capitalisations permet au fonds GIS Euro Equity Mid Cap de se distinguer dans l’univers de la gestion des valeurs moyennes et à son encours de dépasser 500 millions d’euros. Accessible aux investisseurs institutionnels comme aux particuliers – il est éligible au PEA, le fonds a pour objectif de générer une croissance du capital à long terme tout en surperformant son indice de référence : l’Euro Stoxx Small - Net Return. Un objectif qu’il a largement atteint en dix ans d’existence.

Le processus de gestion

L’univers de gestion du fonds est vaste, car il comprend plus de 1 500 valeurs moyennes au sein de la zone euro. Pour établir sa sélection, Eric Biassette s’appuie sur l’équipe de gestion actions thématiques de Generali Investments (qui gère également, entre autres, un fonds sur le vieillissement de la population et un fonds investi en Europe du Sud), et notamment sur les rencontres d’entreprises effectuées par les sept gérants de l’équipe. Une première sélection est faite via l’analyse fondamentale, en mettant en avant les sociétés qui dégagent du cash de façon pérenne, affichent un bilan sain et disposent d’un potentiel important de croissance. Il cherche, d’une part, à identifier des entreprises susceptibles de devenir de «grandes capitalisations», mais aussi à éviter les déconvenues qui peuvent s’avérer particulièrement coûteuses au sein des valeurs moyennes. Ainsi, le gérant suit régulièrement l’évolution du free cash-flow généré par les sociétés : cet indicateur lui paraît clé pour éviter les accidents boursiers. La rencontre avec les dirigeants permet de valider le «business model» et les barrières à l’entrée, mais aussi de préciser leurs intentions (et d’analyser leur track record) en ce qui concerne l’emploi de la trésorerie générée.

Le gérant privilégie les sociétés qui utilisent leur cash pour réaliser des acquisitions de complément. Pour estimer le potentiel de la valeur, il s’appuie sur une méthode interne d’actualisation des cash-flows avec des critères assez conservateurs. Ubisoft est une conviction, en passe de devenir une grande valeur, avec une capitalisation désormais supérieure à 5 millirds d’euros, toutefois très inférieure à celles des deux leaders sectoriels, Activision (plus de 40 milliards d’euros) et Electronic Arts (plus de 30 milliards). Le gérant privilégie aussi les entreprises qui ont déjà fait leurs preuves, il est donc généralement peu enclin à participer aux introductions en Bourse. De même, il évite les entreprises dont les résultats dépendent trop de l’évolution des cours des matières premières, par nature difficilement prévisibles. Si le gérant n’a pas de contrainte de répartition géographique ou d’allocation d’actifs, il applique en revanche une stricte discipline de vente. Quand l’objectif de cours déterminé par ses DCF est atteint, il n’hésite pas à vendre. Il fait également en sorte qu’aucune société ne représente pas plus de 5 % du portefeuille. En privilégiant des valeurs moyennes de taille significative – 46 % des valeurs du portefeuille ont une capitalisation supérieure à 5 milliards d’euros, il est en mesure de sortir rapidement.

La société de gestion

Avec plus de 455 milliards d’euros* d’encours sous gestion au 31 décembre 2016 comprenant les actifs gérés pour compte de tiers et ceux du groupe Generali, Generali Investments figure parmi les plus grands acteurs de la gestion d’actifs en Europe. Forte de la solidité financière et de l’historique du groupe Generali, sa philosophie est de gérer avec prudence et discernement pour construire des relations durables avec ses clients. Cela est possible grâce à l’engagement de plus de 450 professionnels expérimentés avec des équipes de gérants et d’analystes dédiés sur les différents secteurs et classes d’actifs.

Les convictions du gérant, Eric Biassette

Le gérant

Le fonds est géré par Eric Biassette, responsable de la gestion actions thématiques chez Generali Investments. Il bénéficie de vingt-six ans d’expérience dans la gestion d’actifs en tant que gérant de fonds de petites et moyennes capitalisations et analyste sell side. Eric est diplômé d’un mastère de finance de l’université de Paris-Dauphine, il a également obtenu un diplôme d’ingénieur de l’Institut national d’agronomie (Paris-Grignon).

Comment jugez-vous la valorisation actuelle des valeurs moyennes ?L’horizon semble dégagé économiquement, car les indicateurs d’activité s’améliorent, notamment en Europe. D’ailleurs, les résultats du premier trimestre des entreprises ont été bons, voire très bons : croissance organique supérieure à 10 % pour Teleperformance, bioMérieux et Seb ! Or, dans une économie en croissance, les valeurs moyennes, plus industrielles, plus cycliques que les grandes valeurs, ont tendance à surperformer. En ce qui concerne la valorisation, elles offrent un P/E médian de l’ordre de 16 fois les bénéfices des douze prochains mois, soit une prime de 10 % par rapport aux grandes valeurs, ce qui est plutôt faible au regard de l’historique. Dans ce contexte, nous restons toujours vigilants quant à la valorisation des entreprises, mais privilégions les sociétés susceptibles de délivrer des croissances bénéficiaires supérieures aux attentes, grâce à leur sensibilité à la reprise économique et à leur gestion des coûts. Par ailleurs, certaines entreprises ayant fortement réduit leur endettement au cours des dernières années, susceptibles de mener des acquisitions de complément, nous paraissent également attractives. Avez-vous des exemples de sociétés qui pourraient se distinguer par leur croissance ?En Espagne, le groupe de sécurité Prosegur a mis en Bourse sa filiale de transfert de fonds, Prosegur Cash. Nous avons participé à ce placement, car il s’agit une activité qui dégage des marges élevées – grâce à des parts de marché très fortes en Amérique latine, et génère beaucoup de trésorerie. C’est aussi un champion de la consolidation de ce marché très fragmenté : il est devenu le deuxième acteur mondial en fédérant des acteurs locaux. Cette stratégie d’acquisitions supportée par une génération de cash élevée se poursuivra dans les années à venir. Le potentiel de croissance de cette valeur reste faiblement valorisé. Parmi les valeurs françaises, nous nous sommes intéressés à Korian. Le groupe s’est développé très rapidement par croissance externe au cours des dernières années, notamment à travers le rapprochement avec Medica et différentes acquisitions en Allemagne. Ce développement rapide s’est traduit par un avertissement sur les résultats en 2016 et un changement de management. Nous avons rencontré le nouveau management qui fait état, selon nous, de prévisions conservatrices. A ce stade, le groupe affiche une décote de 20 à 30 % par rapport au leader Orpéa, mais cette décote se réduira si Korian respecte son plan de marche. Par ailleurs, rappelons que Korian réalise 30 % de son activité en Allemagne, pays particulièrement attractif compte tenu du fort besoin de maisons de retraite et de la prise en charge financière des patients. Enfin, nous avons profité d’une déception passagère concernant la croissance de GrandVision pour investir dans ce leader mondial de la distribution de lunettes. Présent sur un secteur défensif, le groupe devrait délivrer régulièrement une croissance de son activité d’au moins 5 % par an, soutenue par des tendances de fonds solides liées au vieillissement de la population, mais aussi à son potentiel de développement sur le marché américain où il s’est implanté récemment.

Propriétés du fonds

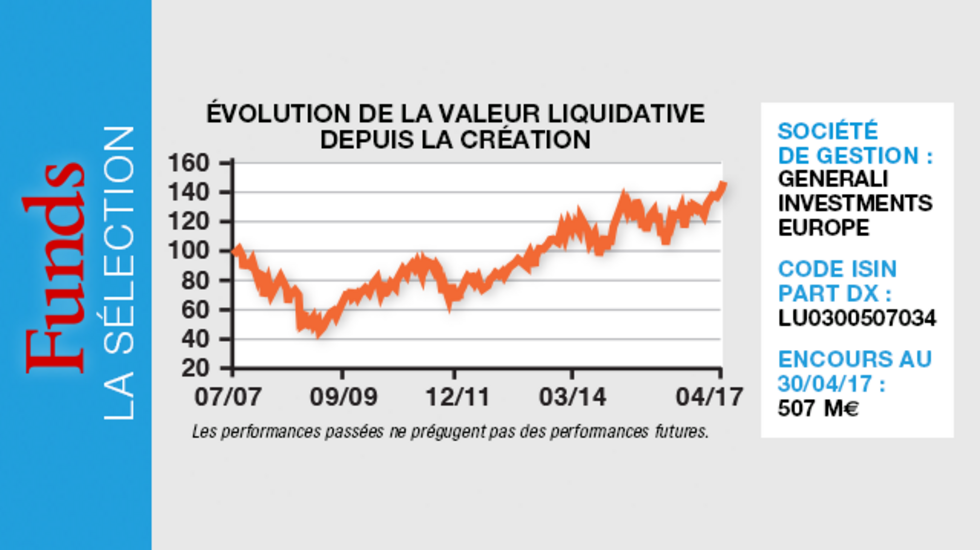

- Code ISIN : LU0300507034 (part DX)

- Forme juridique : compartiment d'une sicav de droit luxembourgeois

- Gestionnaire financier : Generali Investments Europe S.p.A. Società di gestione del risparmio

- Gérant : Eric Biassette

- Indice de référence : Euro Stoxx Small - Net Return Index (dividendes nets réinvestis)

- Date de lancement : 4 juin 2007

- Encours au 30/04/17 : 507 millions d'euros

- Eligible au PEA : Oui

Investisseurs

- Profil investisseur : tout souscripteur

- Durée de placement recommandée : long terme

Performances

- Objectif de performance : générer une appréciation du capital sur le long terme tout en surperformant son indice de référence, en investissant dans des sociétés cotées de la zone euro et plus particulièrement dans des actions de sociétés de petites et moyennes capitalisations.

- Performances cumulées depuis la création* :

? Fonds : + 44,23 %

? Indice de référence : - 1,10 %

? Surperformance : + 45,34 %

* Source : Generali Investments Europe S.p.A. Società di gestione del risparmio. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Source graph : Generali Investments Europe S.p.A. Società di gestione del risparmio au 30-04-2017. Generali Investments est la marque commerciale de Generali Investments Europe S.p.A. Società di gestione del risparmio.

Frais

- Frais de souscription max. : 5 %

- Frais de gestion max. : 1,80 %

- Frais de rachat : 1 %

Risques

Echelle de risque (selon DICI) : 6 sur une échelle de 1 à 7

- Risque actions

- Risque de perte en capital

- Risque de liquidité

- Risque de concentration

- Risque de contrepartie