Flexible

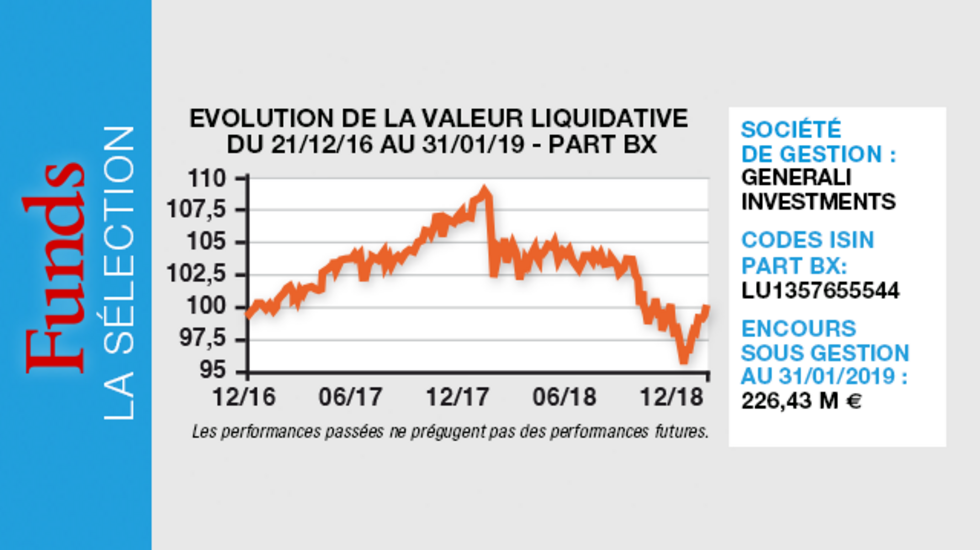

GIS Global Multi Asset Income

GIS Global Multi Asset Income, lancé en décembre 2016, propose une stratégie diversifiée multi-asset, qui présente un double avantage.

Pourquoi investir dans ce fonds ?

Les risques, qui sont répartis entre les différentes classes d’actifs au sein du portefeuille, sont mieux maîtrisés. Par ailleurs, en s’appuyant sur plusieurs sources de performances et de revenus, le compartiment peut créer de la valeur dans différentes phases de marchés. Le cœur de l’investissement s’articule entre actions, obligations souveraines et obligations d’entreprises. Une exposition opportuniste sur certains marchés-obligations convertibles, REITS, peuvent compléter ces investissements «cœur». La flexibilité du process d’allocation, un point central du processus de gestion, nécessite l’utilisation d’instruments fortement liquides.

GIS Global Multi Asset Income offre un revenu stable généré de manière régulière, grâce bien sûr aux positions prises sur des actions et sur des obligations, mais également grâce à la vente d’options d’achat sur des indices actions (S&P 500, Euro Stoxx 50, etc.). L’objectif de distribution est fixé à 4 % par an*, versé trimestriellement, objectif réalisé en 2018.

Le processus de gestion

L’allocation d’actifs se fait en trois étapes.

Dans un premier temps est décidée l’allocation stratégique du compartiment, qui correspond à l’allocation neutre de long terme du portefeuille. Elle doit être le plus diversifiée possible et répond à des impératifs d’équilibre entre des investissements peu risqués (telles les obligations souveraines ou les obligations d’entreprises investment grade), des actifs combinant une exposition à la croissance et aux taux d’intérêt (obligations high yield et dette émergente) et des actifs de croissance (actions internationales).

Cette allocation stratégique est dans un deuxième temps adaptée à l’environnement de marché, via une allocation tactique. Cette nouvelle étape confère une plus grande flexibilité, dont la composition est ajustée en fonction des opportunités et des risques qui se présentent.

L’allocation tactique s’appuie à la fois sur une analyse macroéconomique (à partir du flux de données économiques, des politiques des banques centrales, des niveaux de valorisation ou encore des primes de risque) et sur une analyse de tendances.

Enfin, l’équipe de gestion contrôle la volatilité, afin de maintenir un profil de risque constant dans le temps et de limiter les pertes potentielles notamment liées à une recorrélation à la baisse de toutes les classes d’actifs. Le contrôle de la volatilité est fait ex ante (en se basant sur la volatilité de chaque classe d’actifs), afin de dimensionner la taille des positions au sein du portefeuille. Il s’exerce également sur la volatilité réalisée, afin de vérifier qu’elle ne dévie

pas de manière significative de la volatilité ex ante ciblée. Ce double échelon de contrôle s’avère efficace, puisque la volatilité réalisée est actuellement inférieure à 6 %, ce qui est bien l’objectif de volatilité maximale que le gérant se fixe dans ce compartiment.

Le gestionnaire financier

Generali Investments (GI) est l’un des principaux leaders dans le domaine de la gestion d’actifs. GI rassemble les principales sociétés de gestion du groupe Generali et bénéficie ainsi de compétences ciblées pour accompagner ses clients et créer de la valeur dans le temps. La société détient une expérience et une expertise reconnues dans la gestion de solutions d’investissements Multi Asset, qui combine des approches quantitative et qualitative afin d’élaborer et de gérer des allocations d’actifs dont l’objectif est de générer des rendements ajustés du risque attractifs à moyen et long termes. GI gérait 450 milliards d’euros d’actifs à fin décembre 2018.1

* Le pourcentage indiqué représente un objectif et rien ne garantit que cet objectif sera atteint.

1. Source: Generali Investments Partners S.p.A Società di gestione del riparmio.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Les convictions du gérant, Cédric Baron

Le gérant

Le fonds est géré par Cédric Baron, CFA, responsable de l’équipe multi-asset strategies. Avant de rejoindre Generali Investments en avril 2016, Cédric a travaillé comme gérant de portefeuille senior pour Lyxor AM, où il était chargé de la gestion de la gamme de fonds Absolute Return Multi-Assets. Il a commencé sa carrière au sein de l’équipe taux de la Caisse des Dépôts et Consignations (CDC) AM avant de rejoindre Société Générale AM en 2005 pour gérer les fonds actions long/short et les fonds d’arbitrage sur volatilité. Cédric est diplômé de l’université Paris IX-Dauphine.

Quel scénario retenez-vous pour votre allocation d’actifs ?

Après la très forte correction du mois de décembre, les marchés d’actions ont bien rebondi en janvier, et ce malgré des indicateurs d’activité qui se sont nettement dégradés au niveau mondial et des prévisions de croissance économique revues à la baisse. Nous considérons donc que cette faiblesse des fondamentaux n’est pas annonciatrice d’une récession mondiale proche, comme avaient pu le craindre les marchés. De fait, si l’on se fie à un certain nombre d’indicateurs, tels que le niveau de chômage aux Etats-Unis (qui s’établit autour de 4 % et connaît une tendance baissière), la consommation des ménages, la courbe des taux américains (qui ne s’est pas encore inversée) ou encore les spreads de crédit (qui ne s’écartent pas dans des proportions importantes), la probabilité d’une récession outre-Atlantique dans les douze mois à venir reste très faible. Même si le rythme de croissance décélère après une année 2018 qui a profité d’un soutien fiscal puissant, les Etats-Unis devraient continuer à soutenir la croissance mondiale.

Par ailleurs, le changement de ton de la Fed a rassuré les marchés, qui redoutaient une erreur de politique monétaire. Lors de sa dernière réunion, la banque centrale américaine a en effet indiqué qu’elle allait marquer une pause prolongée dans sa politique de resserrement monétaire. Il s’agit là d’un soutien important pour les fonds multi-asset tels que le nôtre, puisque ce revirement de cap est favorable pour le crédit et pour les actions.

Vous restez donc positifs sur cette dernière classe d’actifs ?

Depuis le début de l’année, nous sommes à nouveau surpondérés sur les actions, car nous estimions que les valorisations boursières ne reflétaient pas les fondamentaux et offraient donc des opportunités d’achats. Nous continuons à surpondérer les Etats-Unis ainsi que les pays émergents. Ces derniers présentent des niveaux de valorisation attrayants et devraient profiter de l’affaiblissement du dollar.

En revanche, nous sommes neutres sur l’Europe en raison des incertitudes politiques (notamment en ce qui concerne l’issue des négociations sur le Brexit et les résultats des élections européennes, compte tenu de la montée des populismes). Par ailleurs, nous considérons que les indices actions européens, très exposés au secteur bancaire, devraient souffrir de la performance de ce secteur si les taux et les rentabilités actuelles ne remontaient pas.

Dans une optique de diversification, nous sommes également positionnés sur les matières premières, et notamment sur l’or qui devrait profiter de la baisse du dollar.

Avez-vous mis en place des couvertures pour protéger le portefeuille ?

De nombreuses incertitudes perdurent, notamment sur la capacité du gouvernement chinois à contenir la décélération de la croissance économique du pays et sur l’issue des négociations commerciales avec les Etats-Unis. Nous avons donc mis en place des couvertures par le biais de stratégies optionnelles à faible coût, afin de le protéger contre des scénarios défavorables.

Par ailleurs, nous sommes toujours surpondérés en cash (environ 10 % du portefeuille), car cela nous permet de gérer la volatilité du fonds, qui ne peut excéder 6 %, et d’en limiter les contre-performances.

Propriétés du fonds

- Code ISIN : LU1357655544 (Part BX)

- Forme juridique : compartiment d'une SICAV de droit luxembourgeois

- Gestionnaire financier : Generali Investments Partners S.p.A. Società di gestione del risparmio

- Gérant : Cédric Baron

- Indicateur de référence : Pas d'indicateur de référence

- Date de lancement : 21 décembre 2016

- Encours sous gestion au 31 janvier 2019 : 226,43 Ma

Investisseurs

- Profil investisseur : le compartiment s'adresse aux investisseurs qui souhaitent investir dans un portefeuille diversifié, délivrant un revenu stable, avec des versements trimestriels, et générant une appréciation du capital à long terme.

- Durée de placement recommandée : long terme

Frais

- Frais de gestion : 0,60 %

- Frais de souscription max. : 5 %

- Frais de rachat max. : 1 %

Performance1

- Objectif d'investissement : générer une appréciation du capital à long terme et un niveau de revenu stable, en procédant à une allocation d'actifs flexible, internationale et diversifiée offrant des rendements attractifs.

- Performance depuis la création : 0,47 %

- Performance cumulée depuis le début de l'année : 3,47 %

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque actions

- Risque crédit

- Risque taux d'intérêt

- Risque dérivés