Fonds Actions

GIS SRI Ageing Population

Pourquoi investir dans ce compartiment ?

GIS SRI Ageing Population se focalise sur les entreprises européennes présentes dans les secteurs de la santé, de l’épargne, de la retraite, mais aussi de la consommation. Ces secteurs – et notamment les sous-secteurs les plus liés au vieillissement de la population – devraient enregistrer des taux de croissance supérieurs au reste de l’économie mondiale au cours des prochaines années. L’équipe de gestion se montre très sélective dans ses choix d’investissement et applique également un suivi strict des positions en portefeuille, 50 à 60 valeurs, en limitant notamment l’exposition maximale sur une valeur à 5 %. La stratégie affiche une volatilité inférieure à celle du marché actions (volatilité du MSCI Europe net TR sur le mois écoulé – au 29 janvier 2021).

Le processus de gestion

La sélection de valeurs repose sur une thématique d’investissement de long terme liée au phénomène démographique du vieillissement de la population, sur une méthodologie de valorisation des actions basée sur les fondamentaux de l’entreprise et sur une analyse extra-financière visant à investir dans les sociétés les plus responsables du fait de leur comportement. Un premier filtre d’exclusion est appliqué pour écarter les valeurs qui ne répondent pas à certaines normes sociales et environnementales. Afin de déterminer les risques et opportunités qui ne sont pas lisibles dans les états financiers, une analyse ESG (Environnement, Social, Gouvernance) est intégrée à l’analyse fondamentale des entreprises qui composent l’univers éligible. Elle s’appuie sur une méthodologie robuste – baptisée SPICE – développée par Sycomore AM. Elle est fondée sur la conviction qu’une entreprise ne peut offrir de la valeur à long terme que si celle-ci est partagée avec toutes ses parties prenantes : fournisseurs et société civile (S), personnel (P), investisseurs (I), clients (C), environnement (E). Il en résulte un univers réduit d’au minimum 20 % par rapport à l’univers initial (respectant ainsi les contraintes du label ISR) au sein duquel est effectuée la sélection de titres selon trois piliers d’investissement : la santé, l’épargne retraite et la consommation. Pour le premier thème, le compartiment s’intéresse aux sociétés des secteurs de la pharmacie, des équipements et services médicaux. En outre, le vieillissement de la population va encourager la demande en produits d’épargne, de retraite, de santé et de prévoyance. Enfin, le dernier volet d’investissement, le plus vaste et diversifié, concerne le secteur de la consommation avec différents sous-segments comme les produits de soins, la sécurité, les compléments alimentaires, les loisirs… Pour affiner leur sélection, les gérants se focalisent sur l’analyse fondamentale de l’entreprise, en appréciant son potentiel de croissance en matière de ventes, de profitabilité, et, in fine, sa capacité à générer durablement une trésorerie positive. Cette approche discrétionnaire les conduit à rencontrer régulièrement la direction des entreprises et ainsi définir une valorisation intrinsèque cible. Leurs interventions sur les marchés des actions européennes, toujours dans une optique de moyen/long terme, sont la résultante de la comparaison de cette valorisation intrinsèque cible de l’entreprise et de sa valorisation boursière. Avec ces investissements de conviction, le compartiment accompagne les entreprises dans leur développement. Les gérants vont également porter leur attention sur des valeurs de moyennes capitalisations (les capitalisations boursières inférieures ou égales à 5 milliards d’euros représentent à ce jour 10,9 % du portefeuille), répondant elles aussi aux critères ISR et à la thématique du vieillissement de la population.

La société de gestion

Generali Investments (GI), l’un des principaux leaders européens dans le domaine de la gestion d’actifs*, avec plus de 500 milliards d’euros d’actifs sous gestion (à fin décembre 2020**), réunit les principales sociétés de gestion du groupe. Son modèle économique basé sur la spécialisation via sa plateforme multiboutiques permet de répondre aux différents besoins de ses clients en mettant en jeu des compétences dédiées, des professionnels et des outils technologiques sophistiqués. C’est dans ce cadre que Generali Investments Luxembourg SA a confié en mars 2020 la gestion de GIS SRI Ageing Population à Sycomore AM, avec qui elle a noué en 2019 un partenariat stratégique, en s’appuyant sur son expertise en matière d’ISR.

Fondée en 2001, Sycomore AM, société de gestion animée par un fort esprit entrepreneurial, est spécialisée dans l’investissement dans les entreprises responsables cotées. Sa mission : humaniser l’investissement. Depuis sa création, l’engagement de Sycomore AM est de délivrer de la performance pérenne en identifiant les leviers de création de valeur durable des entreprises. Son expertise s’appuie sur une démarche de terrain et un modèle propriétaire d’analyse fondamentale des sociétés intégrant des critères financiers et extra-financiers. Son équipe de 24 analystes-gérants, dont neuf spécialistes ESG, a pour mission d’évaluer la performance globale d’une entreprise vis-à-vis de ses parties prenantes : actionnaires, clients, employés, fournisseurs, société civile et environnement. En 2020, Sycomore AM devient entreprise à mission et reçoit le label B CorpTM, marquant ainsi sa volonté de contribuer positivement à la société : « a force for good ».

Les convictions de l’équipe de gestion

GIS SRI Ageing Population est co-géré par Olivier Cassé et Giulia Culot. Olivier Cassé, CFA, qui a vingt ans d’expérience dans la gestion d’actifs, a rejoint Generali Investments en 2016. Il gère également un autre compartiment ISR : GIS SRI European Equity. Giulia Culot, CIIA, CESGA , est analyste-gérante au sein de l’équipe gestion actions thématiques ; elle a onze ans d’expérience dans la gestion d’actifs.

Quel bilan dressez-vous de l’année 2020 ?

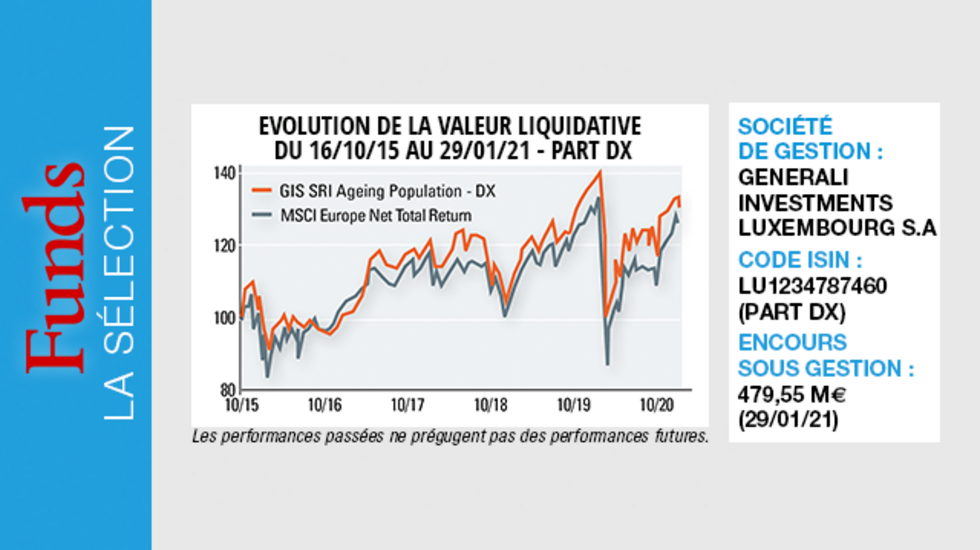

Le repli du compartiment a été limité à 3,4 %***(contre 3,3 % pour son indice de référence, le MSCI Europe Net TR), ce que nous jugeons honorable compte tenu de la profondeur de la crise sanitaire et économique. Nous capitalisons ainsi sur les performances enregistrées au cours des années précédentes et qui permettent d’afficher une progression de 29,2 %*** depuis le lancement en octobre 2015.

Au-delà des performances, il est important de souligner que l’année 2020 a confirmé tout l’intérêt de l’approche extra-financière dans la gestion d’actifs. Scrutées sur les critères ESG par les investisseurs, de nombreuses entreprises ont fait évoluer leur responsabilité sociétale avec, très souvent, à la clé, un impact positif sur leurs performances opérationnelles et boursières.

Par ailleurs, au niveau du portefeuille, la crise sanitaire a renforcé la pertinence de nos choix d’investissement liés au vieillissement de la population selon trois piliers : la santé, l’épargne et la retraite, ainsi que la consommation.

Avez-vous été amenés à réorienter la composition du portefeuille ?

Nous sommes restés très regardants sur la génération de trésorerie des entreprises, qui est le critère financier majeur de notre sélection de valeurs. Dans ces conditions, nous ne nous sommes pas encore repositionnés sur des sociétés qui, certes, affichent une très forte décote en Bourse, mais dont la structure financière continue à s’affaiblir (cas du secteur de l’hôtellerie). Le positionnement du portefeuille a été modifié pour tenir compte des changements d’habitudes et de comportements des seniors induits par la crise. C’est le cas dans le secteur des loisirs et du tourisme, où les voyages de proximité prédominent et où nous observons un intérêt pour le camping car (au bénéfice du groupe Trigano). Autre exemple, avec le courtage en ligne. Les dépôts bancaires des particuliers, qui ont globalement fortement augmenté avec la crise, seront progressivement investis, au bénéfice de groupes comme FinecoBank et Julius Baer.

Comment abordez-vous cette nouvelle année ?

L’évolution de la pandémie et le rythme de la reprise économique seront scrutés.

Il faudra également être attentif aux niveaux de valorisation boursière, qui sont relativement élevés après le fort rebond des marchés. Une exception à cela : le secteur de la santé, qui n’a pas profité de ce mouvement en raison des craintes liées à la pression sur les prix des médicaments – nécessaire pour rééquilibrer les budgets de santé – et à la réforme du système de soins outre-Atlantique à la suite de l’élection présidentielle. Compte tenu des perspectives que nous jugeons favorables à moyen et à long termes, nous sommes à l’aise avec le poids élevé de ce pilier dans le portefeuille (37 %), réparti de manière équilibrée entre des valeurs pharmaceutiques (oncologie, traitement du diabète) et des équipements et services médicaux (segments du diagnostic et de l’imagerie médicale, notamment).

Enfin, les circonstances actuelles nous amènent à intégrer davantage dans nos critères d’investissement les décisions managériales et les résultats des entreprises sur les enjeux environnementaux et sociaux, notamment liés au climat et au soutien de l’emploi.

* Source : IPE juin 2020 – 13e société de gestion d’actifs en Europe.

** Source : Generali Investments Partners S.p.A. Società di gestione del risparmio.

*** Source : Generali Investments Partners S.p.A. Società di gestione del risparmio au 31 décembre 2020.

1 - Source : Generali Investments Partners S.p.A. Società di gestione del risparmio

2 - Base 100 au 16 octobre 2015 - Données au 29/01/2021 pour la part DX. Une part BX dédiée aux investisseurs institutionnels est également disponible.

Les performances passées ne préjugent pas des performances futures et aucune garantie n'est donnée sur ces dernières.

3 - Il n'est pas certain que la catégorie de risque demeure inchangée, le classement du compartiment étant dès lors susceptible d'évoluer dans le temps.

Propriétés du fonds

- Code ISIN : LU1234787460 (Part DX)

- Forme juridique : Compartiment d'une SICAV de droit luxembourgeois

- Société de gestion : Generali Investments Luxembourg S.A

- Gestionnaire financier : Sycomore Asset Management

- Gérants : Olivier Cassé, CFA et Giulia Culot, CIIA/CESGA

- Indice de référence : MSCI Europe Net Total Return (calculé dividendes nets réinvestis).

- Date de création du fonds : 12 octobre 2015

- Encours au 29/01/2021 : 479,55 millions d'euros Eligible au PEA : oui

Investisseurs

- Profil investisseur : Le compartiment s'adresse aux investisseurs qui souhaitent une valorisation de leur capital sur le long terme en investissant une partie de leur portefeuille global dans des actions européennes de qualité qui bénéficieront de la tendance démographique à long terme du vieillissement de la population.

- Durée de placement recommandée : > 5 ans

Performances au 29 janvier 2021 (1)

- Objectif de performance : l'objectif de GIS SRI Ageing Population est de générer une appréciation du capital à long terme en investissant dans des actions de sociétés européennes satisfaisant aux critères environnementaux, sociaux et de gouvernance (ESG) parmi des secteurs bénéficiant de la tendance démographique du vieillissement de la population.

- Perf du compartiment depuis la création : + 29,19 % (Vs +23,69% pour l'indice de référence)

- Perf cumulée depuis le début de l'année : ? du compartiment: -1,34 % ? de l'indice de référence ( MSCI Europe Net Total Return) : -0,75 %

Frais

- Frais de souscription max : 5 %

- Frais de gestion réels : 1,73 % TER au 30/06/2020

- Commission de surperformance : Néant

- Frais de rachat max : 3 %

Risques

6 sur une échelle de 1 à 7 (3) (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque actions

- Risque sectoriel et de concentration

- Risque de contrepartie et de dépositaire