Actions

Great European Models

Le fonds Great European Models est investi en actions européennes.

Pourquoi investir dans ce fonds ?

Malgré les mouvements récents sur les marchés actions en Europe, la plupart des sociétés de gestion restent très favorables dans leur allocation à cette classe d’actifs qui possède le plus fort potentiel de rebond, et cela d’autant plus que les marchés actions ont baissé ces dernières semaines, suscitant des points d’entrée potentiels. Dans ce contexte, le fonds Great European Models peut se révéler une solution intéressante, car il associe à la fois le moteur des valeurs de type croissance et le moteur des actions de type «value». Les entreprises sont aujourd’hui confrontées à trois phénomènes majeurs : mondialisation, numérisation et régulation. Le développement des entreprises n’est plus linéaire. «Il faut donc identifier le positionnement des entreprises dans leur cycle de vie, relève Stéphane Nières-Tavernier, gérant chez Montpensier Finance. Dans des marchés haussiers, par exemple, le style croissance rapide peut être plus adapté. Le fonds Great European Models est géré de façon à chercher à jouer tous les types de cycle.» Il prend donc tout son intérêt dans des marchés financiers difficiles comme actuellement. «Nous possédons en portefeuille des business models très divers en matière de secteurs et de comportements, mais qui possèdent des fondamentaux attractifs», poursuit Stéphane Nières-Tavernier.

Le processus de gestion

La sélection de valeurs s’appuie sur une méthode dont Montpensier Finance est propriétaire, la méthode Best Business Models (BBM). Celle-ci est utilisée depuis plus de dix ans par la société de gestion dans ses fonds actions. Il s’agit d’une méthode de gestion s’appuyant sur la détermination du positionnement de l’entreprise dans son cycle de vie. Elle cherche à évaluer le meilleur couple potentiel boursier/positionnement de l’entreprise dans son cycle de vie.

Le marché est analysé afin de classer les valeurs en quatre catégories de business models : les business models en croissance rapide et en croissance mature, qui s’apparentent aux valeurs dites «de croissance», d’un côté, et les business models en recovery et en transition de l’autre, qui s’apparentent davantage aux valeurs dites «value».

L’analyse des sociétés s’appuie à la fois sur des critères qualitatifs et quantitatifs. Dans le premier cas, il s’agit de considérer le positionnement de l’entreprise d’un point de vue concurrentiel (barrières à l’entrée, positionnement stratégique, prévisibilité des résultats, qualité du management, critères ESG…). Dans le second, l’étude quantitative de différents ratios financiers permet de déterminer dans quelle catégorie de business models (ou, en d’autres termes, à quelle étape de son cycle de vie) se situe une entreprise. Au sein de ces différents business models, les gérants recherchent les entreprises dont les valorisations offrent un potentiel d’appréciation relatif. Cette méthode vise à identifier les ruptures dans le cycle de vie de l’entreprise et dans son environnement afin de profiter des changements de valorisation qui en découlent, en amont de la tendance. Cette méthode offre aux gérants une vision différente du marché et des valeurs qu’ils étudient. A noter, ce fonds est éligible au PEA.

La société de gestion

Montpensier Finance est une société de gestion indépendante, dirigée depuis 2004 par Guillaume Dard. Elle développe une triple expertise de gestion : actions européennes, obligations convertibles, et gestion flexible et multi-asset. Dirigée par des professionnels expérimentés et reconnus pour leur expertise, Montpensier Finance réunit une équipe de plus de 30 personnes. S’appuyant sur une réflexion stratégique globale, Montpensier Finance a pour objectif, au travers d’une gamme concentrée de huit fonds ouverts, la recherche de performances de qualité, grâce à une vision à long terme et au développement d’outils d’analyse et de méthodes de gestion propriétaires et réactifs. Montpensier Finance gérait à fin décembre 2015, 1,8 milliard d’euros.

Les convictions de l’équipe de gestion

Gilles Sion (1) est directeur général délégué, gestion actions européenne. Il possède une expérience professionnelle de plus de vingt-cinq ans, tant en analyse financière qu’en gestion actions européennes (gérant chez Athena Finance puis directeur de la gestion actions d’Athena Finance et de Generali Finances). Ingénieur chimie de ParisTech, il est diplômé de l’Essec et membre de la Sfaf.

Bruno Raguet (2) est managing director, gestion actions européennes. Ingénieur Agro ParisTech et diplômé de l’Insead, il a commencé sa carrière à Londres. En 1993, il rejoint ABN Amro comme directeur de participations, puis prend la responsabilité de la recherche mid cap France chez SBC Warburg. Entré en 1999 dans le groupe Worms & Cie, il en est nommé membre du directoire en 2001. De 2007 à l’été 2009, il a été gérant chez Flinvest.

Stéphane Nières-Tavernier (3) est directeur, gestion actions européennes. Il dispose de plus de quinze ans d’expérience. Il commence sa carrière en 1998 comme analyste en financements structurés chez BNP Capital Markets à New York. Il devient en 2001 analyste financier sell-side au sein des sociétés de bourse IXIS Midcaps puis Exane BNP Paribas. Diplômé de l’École des hautes études commerciales (HEC), majeure finance et membre de la Sfaf.

Comment se comporte le fonds depuis le début de l’année ?

L’évolution de la performance est depuis le début de l’année en ligne avec celle du marché des actions européennes. Il est cependant intéressant de noter que, depuis sa création au mois de septembre 2010, le fonds surperforme très sensiblement le marché. Si la phase de baisse, et surtout de hausse de la volatilité, entamée l’été dernier est difficile pour les gérants, elle devrait nous permettre de nous positionner sur des secteurs qui bénéficient de rupture. A ce titre, après avoir été sous-pondérés en 2015, nous commençons à nous intéresser au secteur pétrolier car il est possible que les mouvements sur le prix du baril de brut soient en train de se stabiliser. Ce secteur dont la valorisation a fortement chuté pourrait donc redevenir plus intéressant en matière de potentiel boursier.

Quels sont les choix sectoriels du fonds ?

Depuis plusieurs années, nous nous intéressons au secteur aérien et à la défense, d’abord à travers des entreprises comme Airbus et Safran, et ensuite comme Thales, une de nos premières lignes. Le chiffre d’affaires de cette dernière est en forte hausse. Après avoir diminué fortement leurs dépenses militaires, face aux risques géopolitiques et au terrorisme, les Etats recommencent à s’équiper. A partir de fin 2014, nous avons également investi dans le secteur du tourisme et du loisir, qui a bénéficié de la baisse des prix du pétrole, ce qui a avantagé notamment des compagnies aériennes comme IAG. Ce secteur représente entre 7 % et 8 % de notre portefeuille actuellement. Nous sommes présents dans des secteurs défensifs comme l’alimentaire et la santé. Cette dernière entre pour 13 % de notre portefeuille, outre son aspect protecteur, et nous a permis d’être exposés à la hausse du dollar. Enfin, on peut citer le secteur des télécommunications, dont nous avons considéré il y a trois ans qu’il devrait bénéficier d’un mouvement de concentration. A ce titre, nous avons à la fois investi dans des cibles au Portugal, en Allemagne, et dans des consolidateurs potentiels du type Orange.

Quelles sont vos méthodes pour gérer la volatilité ?

Nous n’utilisons pas d’instruments de couverture. Nous disposons dans la maison d’un fonds flexible, BBM V-Flex, qui utilise nos choix de valeurs en zone euro et pilote l’exposition aux marchés en fonction de leur évolution. Le fonds Great European Models est toujours investi au moins à 95 % en actions. Nous gérons la volatilité grâce à l’exposition sectorielle et au stock picking. Nous avons actuellement en portefeuille quelques paris cycliques, mais nous misons aussi sur des secteurs défensifs qui nous permettent de réduire notre risque.

Quelles sont vos anticipations quant à l’évolution des marchés actions européennes dans les prochains mois ?

Nous croyons encore au potentiel des actions européennes. La situation économique en Europe s’améliore, mais les marchés sont davantage focalisés sur le prix du pétrole, l’évolution de la paire yuan/dollar et la situation chinoise. Pour autant, du point de vue des entreprises, les nouvelles sont plutôt bonnes si on se réfère aux premières publications de résultat. Le marché des actions européennes présente donc d’après nous des points d’entrée intéressants à moyen et long terme. D’ailleurs, nous constatons un mouvement de renforcement de certains grands investisseurs.

Les valeurs citées ne figurent pas nécessairement dans les portefeuilles des OPCVM gérés par Montpensier Finance, et ne constituent en aucun cas une recommandation d’investissement ou de désinvestissement.

Propriétés du fonds

- Code ISIN : action IC : FR0013083656 ; action ID : FR0013084373 ; action RC : FR0013084381 ; action RD : FR0013084399

- Forme juridique : sicav de droit français relevant de la directive 2009/65/CE

- Société de gestion : Montpensier Finance

- Date de création : 23/09/2010 - Fusion absorption du FCP par la SICAV : 10/02/2016

- Indice de référence : Stoxx Europe 600 (SXXR)

- Gérant : gestion collégiale

- Encours au 29/01/16 : 353 millions d'euros

Investisseurs

- Actions IC, ID, RC, RD : tous souscripteurs, dont les souscriptions au travers de PEA

- Durée de placement recommandée : supérieur à cinq ans

Frais

- Frais de souscription max. : 3 %

- Frais courants :

- IC/ID : 1,50 %

- RC/RD : 2,25 %

Les frais courants font l'objet d'une estimation fondée sur le montant total attendu des frais pour le premier exercice. - Commission de surperformance :

- Actions RC/RD/IC/ID : 15 % TTC de la performance de la sicav au-delà de la performance de l'indice de référence - Frais de rachat max. : 1 %

Performances nettes (au 29 janvier 2016)

- Objectif du fonds : l'objectif de gestion de la sicav est la recherche d'une performance supérieure à son indice de référence, l'indice Stoxx Europe 600 (SXXR), sur la durée de placement recommandée (cinq ans), à travers un portefeuille exposé au minimum à 60 % en actions des pays de l'Union européenne.

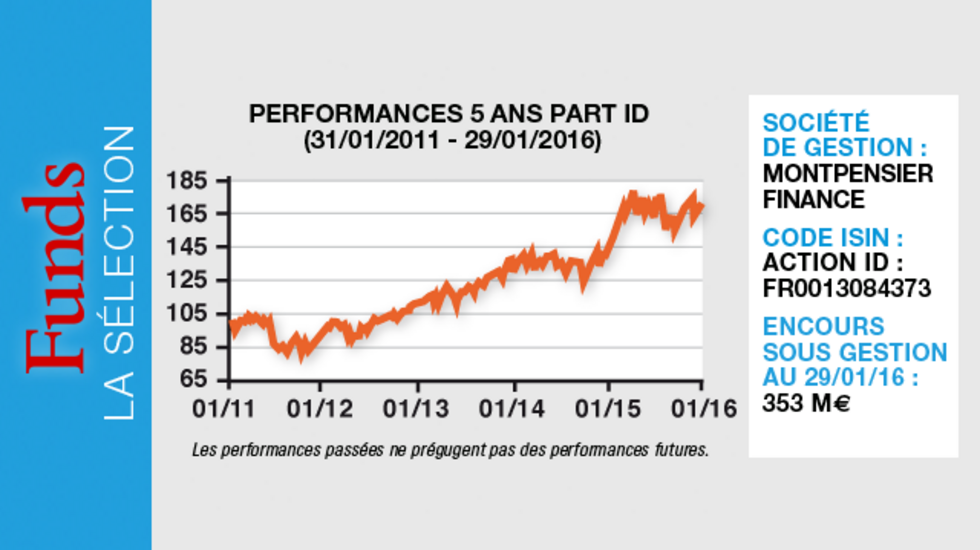

- Depuis la création : 76,89 %

- Performance cumulée sur cinq ans : - Fonds (part IC) : 55,82 %

- Indice de référence : 41,01 % - Surperformance (part IC) : 14,81 %

Les performances passées ne préjugent pas des performances futures. L'OPCVM présente un risque de perte en capital.

Principaux risques

Echelle de risque : 6 sur une échelle de 1 à 7

- Risque lié à la gestion discrétionnaire

- Risque de perte en capital

- Risque action

- Risque lié aux small caps