Gestion alternative

Helium Performance

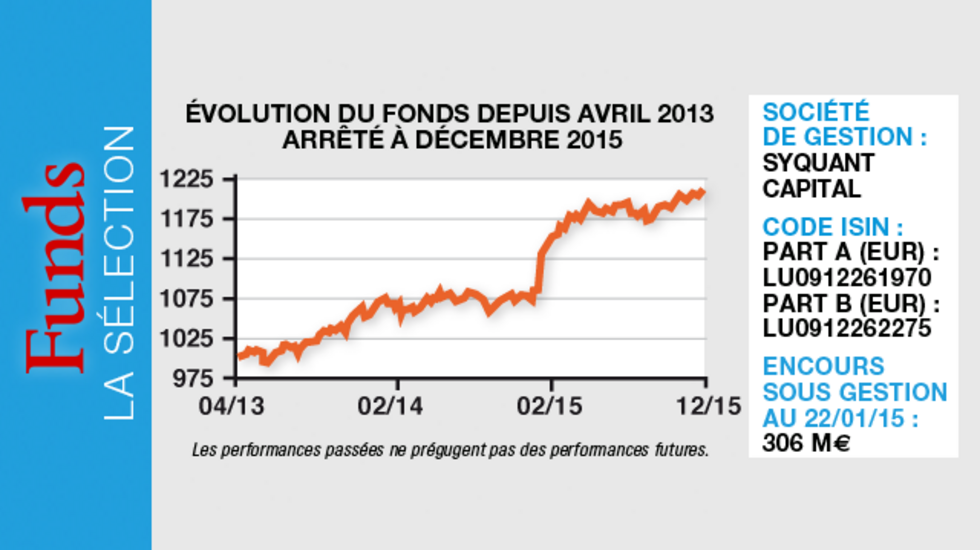

Lancé en mai 2013 par Syquant, Helium Performance est un fonds Ucits de performance absolue dont l’objectif est de générer, sur un cycle d’investissement, une performance annuelle moyenne d’au moins 6 %, et ce avec une volatilité cible de 4 % et un ratio Sharpe de 1,5.

Pourquoi investir dans ce fonds ?

En 2015, le fonds a progressé de 6,45 %, avec une volatilité moyenne de 3 % et un ratio Sharpe de 2,2. A la clôture du 27 janvier, il progressait de 0,80 % (estimation au 27 janvier) depuis le début de l’année. «Dans un contexte marqué par le retour de la volatilité mais également par des périodes de forte nervosité en raison d’inquiétudes sur plusieurs fronts macroéconomiques, Helium Performance a réussi à remplir son objectif premier, qui est la préservation du capital», fait valoir Xavier Morin, co-CIO de Syquant et gérant du fonds.

Helium Performance est basé sur trois stratégies d’arbitrage sur actions qui se conjuguent autour des thèmes liés aux événements d’entreprises. Ces trois moteurs de performance sont indépendants et utilisent exclusivement des actifs liquides. La stratégie déployée au sein d’Helium Performance s’appuie sur un processus de gestion éprouvé depuis la création de Syquant en 2005, ainsi que sur l’expertise reconnue d’une équipe expérimentée de huit spécialistes de l’arbitrage actions.

La construction du portefeuille

La gestion déployée au sein d’Helium Performance s’articule autour de deux stratégies discrétionnaires d’arbitrage sur actions (une basée sur le merger arbitrage, l’autre sur l’event driven) et sur une stratégie systématique long/short dite de «sélection de valeurs».

La stratégie discrétionnaire de merger arbitrage se concentre uniquement sur des opérations de fusions-acquisitions déjà annoncées, et ce en Europe et aux Etats-Unis. Elle est gérée par une équipe dédiée de cinq personnes, sous la responsabilité d’Henri Jeantet, président et CIO de Syquant. La stratégie d’event driven, gérée par une équipe dédiée de trois personnes sous la responsabilité de Xavier Morin, repose sur des événements d’entreprises autres que des opérations de fusions-acquisitions, comme les augmentations de capital, les spin-off, les entrées et sorties d’indices, l’arbitrage sur dividende. La sélection des positions au sein de chaque stratégie est basée sur une approche bottom-up avec une analyse approfondie, fondamentale et technique de chaque type d’opération par les équipes dédiées. «Nous investissons in fine, au sein de chaque stratégie, sur un nombre limité d’opérations avec l’assurance qu’elles offrent une qualité de rendement/risque en ligne avec l’objectif de performance absolue du fonds», précise Xavier Morin.

La stratégie systématique long/short de sélection de valeurs vise à identifier des valeurs à même de générer un alpha élevé dans la perspective de modifications attendues au bilan de l’entreprise à l’initiative d’actionnaires activistes à leur capital. Deux poches «longues» et indépendantes, l’une avec des valeurs européennes et l’autre avec des valeurs américaines, sont constituées. Chaque poche est couverte, totalement ou partiellement, avec des futures sur indices pour en encadrer le beta.

Le poids alloué à chacun des trois moteurs de performance dans la construction du portefeuille d’Helium Performance dépend de leur profil rendement/risque. «Historiquement, la stratégie de merger arbitrage a représenté 50 % du portefeuille, celle d’event driven 34 % et celle de sélection de valeurs 16 %, précise Xavier Morin. Mais les allocations sont gérées de manière très dynamique et flexible avec une évaluation rigoureuse et constante du profil rendement/risque de chaque opération financière ou événement d’entreprises. De même, chaque poche de la stratégie systématique est automatiquement désactivée dès que son profil rendement/risque n’est plus satisfaisant.» Bien que le prospectus du fonds permette un effet levier avec une exposition brute maximale de 250 %, la moyenne, depuis le lancement, a toujours été en deçà. «Nous privilégions toujours la qualité des opérations au regard de leur profil rendement/risque», souligne Xavier Morin.

La société de gestion

Fondée en 2005 à l’initiative d’Henri Jeantet (président et CIO) et d’Olivier Leymarie (directeur général), Syquant Capital est une société de gestion indépendante agréée par l’AMF. Avec une équipe de seize personnes, dont sept associés, Syquant Capital propose, avec sa gamme Helium, des fonds de performance absolue. L’équipe de gestion, composée de dix personnes, met en œuvre sa grande expérience sur les marchés actions pour déceler les opportunités d’arbitrage au travers de plusieurs stratégies discrétionnaires ou quantitatives actions. Elle gérait fin 2015 quelque 1,2 milliard d’euros d’encours. Syquant Capital est détenue à 92 % par les associés et à 8 % par Exane SA.

Les convictions du gérant Xavier Morin

Le gérant

Helium Performance est géré par Xavier Morin, en collaboration avec l’ensemble de l’équipe de gestion de Syquant Capital. Co-CIO de Syquant Capital, Xavier Morin a rejoint la société en 2012. Diplômé de l’Ecole centrale de Paris, il bénéficie de vingt ans d’expérience en trading pour comptes propres d’actions et dérivés structurés sur actions. De 2004 à 2011, il était responsable global du compte propre sur actions chez Calyon avec une équipe de quinze traders basés à Paris, Tokyo et New York.

Quelle est la complémentarité des trois moteurs de performance du fonds ?

Même si ces trois stratégies d’arbitrage se conjuguent autour de thèmes liés aux événements d’entreprises, elles génèrent chacune des «flux techniques» et un alpha décorrélés entre eux, mais également indépendants des tendances de marché. La combinaison de ces trois moteurs de performance nous permet donc d’identifier des opportunités d’investissement quelles ques soient les conditions de marchés. La stratégie de sélection de valeurs permet par exemple, grâce à ces deux poches indépendantes, de bénéficier de la décorrélation qui peut se matérialiser entre l’Europe et les Etats-Unis, souvent en raison d’un décalage de cycle. Les stratégies discrétionnaires de merger arbitrage et d’event driven peuvent générer de l’alpha dans des marchés baissiers. Par exemple, une fois une opération de fusions-acquisitions annoncée, les actions de l’entreprise cible adoptent un comportement décorrélé de l’ensemble des marchés actions, puisque leur valeur s’oriente progressivement vers le prix cible et ne subit plus les aléas des marchés.

Quelles sont les spécificités de votre stratégie de merger arbitrage ?

Notre approche est très sélective, diversifiée et opportuniste. Tout d’abord, nous nous positionnons sur les sociétés européennes et américaines uniquement après l’annonce d’une fusion ou acquisition, et dans la mesure où nous estimons que l’opération arrivera à son terme. Nous analysons de manière très détaillée un grand nombre de paramètres : le contexte économique de l’opération (synergies, etc.), sa nature (industrielle ou financière), le seuil d’acceptation, la réglementation (politique anti-trust ou encore poids des intérêts stratégiques d’un pays), les conditions suspensives, etc. L’ensemble de ces paramètres nous permet d’estimer la probabilité d’une opération d’arriver à son terme et donc son profil de risque par rapport au gain potentiel. Le profil de risque de toutes les positions en portefeuille sur cette stratégie est suivi au quotidien et géré de manière très réactive, y compris en cours d’opération, avec un turnover souvent important.

Quel est le profil de portefeuille en ce début d’année ?

Helium Performance est toujours principalement alloué sur la stratégie de merger arbitrage, qui continue de bénéficier d’un environnement porteur et de spreads encore attractifs. Bien sûr, le rythme des opérations des fusions-acquisitions devrait un peu ralentir après l’année record enregistrée en 2015, mais notre approche sélective devrait nous permettre d’identifier encore de belles opportunités. Une fois les turbulences de ce début d’année calmées, la stratégie d’event driven devrait aussi profiter de la dynamique du cycle de fusions-acquisitions, car ces opérations financières «structurantes» peuvent prendre d’autres formes que des OPA classiques comme des scissions, des cessions d’actifs ou des recentrages d’activité. La stratégie de sélection de valeurs avait été désactivée en septembre 2015, aussi bien sur la poche européenne qu’américaine, car l’environnement de marché qui prévalait ne lui était plus favorable. Cette stratégie ne peut en effet générer de l’alpha que dans des marchés haussiers et rationnels. Elle a néanmoins été réactivée fin 2015 sur la poche européenne avec une couverture totale des positions.

Propriété du fonds

- Code ISIN :

- part A: LU0912261970 (min. 50 000 euros)

- part A-USD : LU1272301968 (min. 50 000 dollars)

- part B : LU0912262275 (min. 5 000 euros)

- part B-USD : LU1272302263 (min. 5 000 euros) - Forme juridique : Sicav de droit Luxembourgeois

- Société de gestion : Syquant Capital

- Gérant : Xavier Morin (Co-CIO)

- Indice de référence : l'Eonia est préconisé par l'AMF comme indice de référence notamment pour le calcul des frais de surperformance

- Date de lancement : mai 2013

- Encours au 22 janvier 2015 : 306 millions d'euros

- Eligible au PEA : non

Investisseurs

- Profil investisseur : investisseurs désireux d'investir dans un fonds de performance absolue

- Durée de placement recommandée : 3 ans

Frais

- Frais de souscription max. : 2 % max.

- Frais de gestion réels :

- parts A : 1,25 % - parts B : 2 % - Commission de surperformance :

- parts A : 20 % - parts B : 20 % - Frais de rachat : 0 %

Performance

- Depuis la création : 5,27 % (base annualisée sur performances au 31 décembre 2015) avec une volatilité de 3,11 %.

- Sur un an : 6,47 % (base annualisée sur performances au 31 décembre 2015) avec une volatilité de 2,95 %.

Principaux risques

Echelle de risque : 3 sur une échelle de 1 à 7

OUI

- Risque de perte en capital :

- Risque actions (très faible : bêta 0,15)

NON

- Risque de crédit

- Risque de change

- Risque de matières premières

- Risque de taux