Actions

LBPAM Actions Dividendes Europe

Les bonnes raisons d’investir dans le fonds LBPAM Actions Dividendes Europe ne manquent pas. Tout d’abord, dans un contexte de taux d’intérêt historiquement très bas, la thématique rendements élevés constitue une alternative attrayante pour les investisseurs.

Pourquoi investir dans ce fonds ?

L’écart de rémunération entre les obligations européennes d’Etat et les dividendes anticipés pour 2015 s’élève aujourd’hui à 3,6 %. En outre, le dividende moyen des actions européennes est désormais supérieur au coupon moyen des obligations européennes notées BBB par les agences de notation. Par ailleurs, lorsque la conjoncture économique n’exigera plus des taux d’intérêt très bas, nous anticipons que les actions à fort dividende bénéficieront d’un niveau d’activité plus propice à la croissance des chiffres d’affaires et des bénéfices, tandis que la valeur de marché des obligations baissera. Même si sa volatilité est supérieure à celle des obligations, le style dividende s’avère donc particulièrement attractif dans la période actuelle. A titre d’exemple, le fonds LBPAM Actions Dividendes Europe offrait en 2014 un taux de dividende de 4 % contre 2.7% pour le Stoxx Europe 600, son indice de comparaison.

Quant à l’OAT à dix ans, elle offre maintenant un coupon inférieur à 1 %. La stratégie d’investissement du fonds permet également de s’affranchir d’une partie de la volatilité des marchés. De 1970 à 2014, les dividendes expliquent environ 40 % de la croissance annuelle moyenne de l’indice MSCI Europe. En outre, le sous-indice MSCI Europe Dividendes offre une performance plus régulière et supérieure en moyenne sur longue période par rapport à l’indice large MSCI Europe. Avec l’objectif de sélectionner les valeurs qui apportent le meilleur rendement, l’équipe de gestion met en œuvre un processus de construction de portefeuille qui vise à réduire la volatilité de la valeur liquidative.

Ainsi, en 2014 le fonds extériorise une volatilité de 11,66 %, alors que celle de son indice de comparaison, le Stoxx Europe 600 dividendes nets réinvestis, s’élève à 13,05 %. Cette régularité est allée de pair avec une performance de 11,18 % pour le fonds, contre 7,20 % pour l’indice de comparaison. A noter que le profil de risque du fonds s’inscrit à cinq sur une échelle de sept. L’ensemble de ces qualités en font un actif attrayant pour les investisseurs de long terme, d’autant que LBPAM Actions Dividendes Europe est éligible au PEA et peut servir d’unité de compte des contrats d’assurance vie.

Le processus de gestion

La démarche établie conjointement par les gestions actions quantitative et Europe fondamentale est très structurée. Le processus suit différentes étapes. A partir de l’univers des 600 valeurs qui composent l’indice Stoxx Europe 600, un premier filtre quantitatif en exclut 200, mais l’équipe fondamentale intervient pour réintroduire ou exclure de dix à vingt valeurs.

Un deuxième filtre vise à conserver uniquement les 150 valeurs qui présentent le meilleur rendement. Puis viennent trois étapes de scoring pour sélectionner les valeurs. Un indicateur d’activité conçu en interne permet de déterminer la phase du cycle économique (expansion, ralentissement et récession). Actuellement, l’économie se trouve en phase de ralentissement, ce qui conduit à allouer différemment les critères participant au scoring (croissance du dividende, anticipation, dividendes attendus et volatilité).

La gestion fondamentale intervient à nouveau et attribue une note qui permet d’amplifier ou de réduire la note quantitative et donc de prendre en compte plus rapidement une évolution macroéconomique (baisse du prix du pétrole, de l’euro) que le consensus. Vient ensuite la construction du portefeuille de type minimum variance, afin de disposer d’un portefeuille moins risqué, moins volatil.

La société de gestion

La Banque Postale Asset Management (LBPAM) est une filiale à 100 % de La Banque Postale. Cinquième société de gestion française, elle gère près de 150 milliards d’euros d’encours au 31 décembre 2014. Structure à taille humaine, souple et réactive, LBPAM conçoit et gère l’essentiel des fonds proposés aux clients particuliers et patrimoniaux de La Banque Postale.

Elle propose également des solutions d’investissement spécifiques et adaptées aux investisseurs institutionnels, grandes entreprises et distributeurs externes. Gérant multi-expert, LBPAM est spécialiste de la gestion crédit et des solutions assurantielles (avec 118 milliards d’encours gérés pour le compte de mutuelles et de sociétés d’assurances à fin 2014). Son savoir-faire est également reconnu sur les classes monétaires, actions européennes et quantitatives et la gestion de fonds de dette.

Les convictions du gérant, Pierre-Alain Labat

Les gérants

Caroline Chhun, 36 ans, DEA de mathématiques appliquées de l’université Paris-Dauphine (2002), a rejoint LBPAM en novembre 2007. Elle a commencé sa carrière chez CDC Ixis AM comme chargée d’études au sein du service ingénierie financière en 2002, puis comme gérante-analyste quantitative de 2005 à 2007. Elle est gérante-analyste quantitative chez LBPAM.

Pierre-Alain Labat, 45 ans, est diplômé d’une maîtrise en droit des affaires et fiscalité de l’université Paris II-Assas et de l’ESSEC et certifié AMF. Il a rejoint LBPAM en juin 2008. Pierre-Alain Labat a commencé sa carrière en 1992 en tant qu’inspecteur à l’inspection générale de la Société Générale. En 1996, il est consultant en stratégie au Boston Consulting Group (BCG). En 1998, il rejoint CDC Ixis AM en tant que gérant-analyste actions européenne, puis occupe la même fonction chez Fortis Investments entre 2002 et 2008. En 2013, Pierre-Alain Labat est nommé responsable de la gestion actions européennes chez LBPAM, puis, en avril 2014, co-directeur de la gestion actions.

L’orientation sur les actions à fort rendement vous permet-elle de diversifier suffisamment les valeurs et les secteurs ?

Oui : pour réduire la volatilité, des secteurs cycliques comme la chimie, les produits de base, la construction et l’automobile ne sont pas représentés actuellement dans le portefeuille de LBPAM Actions Dividendes Europe. En revanche, nous avons une forte représentation dans le secteur de l’assurance et de l’immobilier.

Cependant, nous nous imposons une diversification sectorielle minimale. Par ailleurs, nous ne sommes pas toujours investis dans les mêmes secteurs, car nous ne nous contentons pas de sélectionner des secteurs que nous jugeons capables de verser des dividendes élevés. Nous mettons en œuvre un processus de sélection des valeurs qui mêle notation des valeurs et réduction de la volatilité. Cette approche nous différencie. Ainsi, bien que le secteur pétrolier verse historiquement de gros dividendes, il n’est pas très représenté actuellement dans notre fonds. Plus que la diversification, nous voulons réduire la volatilité par rapport à celle des marchés actions européens.

Or, cet objectif est atteint sur les 5 dernières années puisque la volatilité du FCP est inférieure à celle du marché.

Comment les actions à fort dividende réagissent-elles dans les phases de hausse des taux d’intérêt ?

Si le taux de l’emprunt d’Etat allemand à dix ans passe de 0,5 % à 1 %, ce doublement ne nous semble pas de nature à pénaliser les valeurs à fort rendement. En revanche, si ce taux vient à monter rapidement à 3,5 %, ce qui n’est pas notre scénario central, les valeurs à gros rendement pourraient traverser une phase pénalisante. Au Japon, entre 1998 et 2008 le taux à dix ans avait évolué entre 1 % et 0,5 %. Or, pendant toute cette période, le style actions à fort dividende avait obtenu une excellente performance. Nous estimons que les taux d’intérêt vont rester modestes durablement, malgré une hausse prévue du taux d’intérêt allemand en fin d’année 2015, passant de 0,5 % à 1 %. Nous pensons donc que le thème des actions à fort rendement en Europe devrait encore rester porteur tant que les taux restent modestes.

Comment gérez-vous le risque de change ?

Nous n’avons pas de couverture systématique du risque de change mais nous pouvons, de manière opportuniste, couvrir une devise. Nous avons analysé la corrélation de la performance du fonds avec l’évolution des taux de change et nous avons constaté que cette corrélation était très faible.

Propriété du fonds

- Code ISIN : FR0012449254

- Forme juridique : fonds commun de placement

- Société de gestion : La Banque Postale Asset Management

- Gérants : Caroline Chhun et Pierre-Alain Labat

- Indice de comparaison : Stoxx Europe 600

- Date de lancement : 24 mars 2009

- Encours sous gestion au 31 décembre 2014 : 41 millions d'euros

- Catégorie EuroPerformance : actions Europe - général

- Classification AMF : actions internationales

Investisseurs

- Profil investisseur de la part R : tous souscripteurs, plus particulièrement les personnes physiques

- Durée de placement recommandée : minimum cinq ans

Performance

- Objectif de performance : sélectionner des valeurs européennes que la société de gestion juge capables de distribuer des dividendes élevés et réguliers, sans contrainte liée à un indice, tout en cherchant à réduire la volatilité du portefeuille.

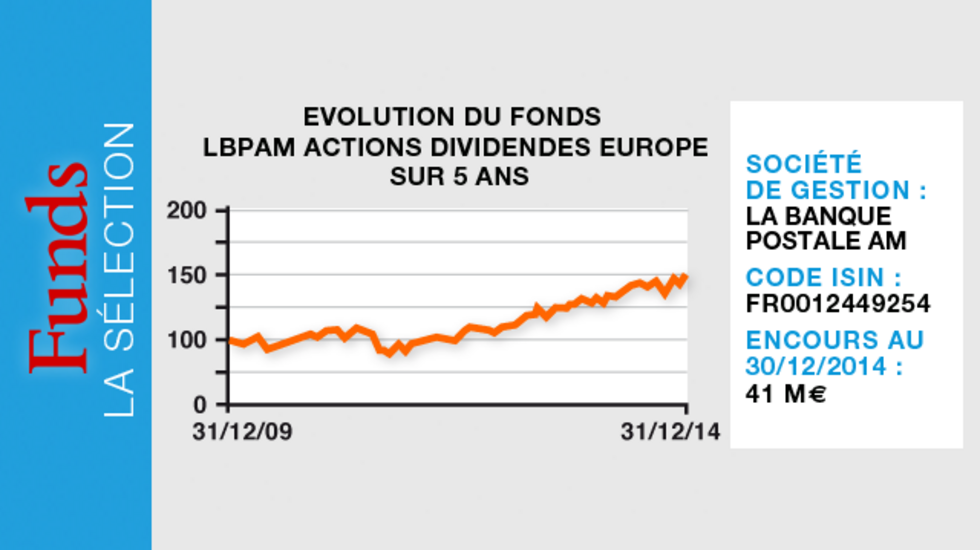

- Performances nettes cumulées sur 5 ans au 31/12/2014 : 51,93 % soit une performance annualisée de 8.72%

- Volatilité annualisée depuis 5 ans : 13.18 % pour LBPAM Dividendes Europe et 16,11 % pour le Stoxx Europe 600

Frais

- Frais de gestion réels : 1,20 % TTC l'an

- Frais de souscription max. : 2,5 % non acquis au fonds

- Commission de surperformance : néant

- Frais de rachat : néant

Les risques

Echelle de risque : 5 sur une échelle de 7

Oui

- Risque de perte en capital

- Risque de change

- Risque de matières premières

- Risque de taux

- Risque actions

- Risque de crédit

- Risque de small cap

- Risque discrétionnaire

Non

- Risque de matières premières