Obligations convertibles

LBPAM ISR Convertibles Europe

Dans un environnement impacté par le ralentissement économique généré par le Covid-19, l’élection présidentielle aux Etats-Unis et le risque d’un Brexit dur, les obligations convertibles font preuve d’une forte résilience qui augure bien de l’avenir selon notre analyse.

Pourquoi investir dans ce fonds ?

Les obligations convertibles sont un actif hybride difficile à suivre. Pour investir dans cet univers, La Banque Postale Asset Management dispose d’atouts de premier plan. Tout d’abord, une équipe de gestion expérimentée – les deux gérants du fonds LBPAM ISR Convertibles Europe, Brice Perin et Christine Delagrave, disposant respectivement de vingt-deux et trente-deux ans d’expérience sur la classe d’actifs – capable de mener un travail d’analyse exhaustif, portant à la fois sur la qualité de crédit des émetteurs, sur leurs résultats opérationnels et donc sur le potentiel d’appréciation de l’action sous-jacente, et sur leurs caractéristiques extra-financières. La société de gestion a également beaucoup investi pour se doter d’outils de pricing performants, et elle dispose d’une équipe de deux analystes quantitatifs dédiés aux obligations convertibles. Ces efforts portent leurs fruits : les encours sous gestion chez LBP AM dans cette classe d’actifs ont triplé en trois ans pour atteindre 1 milliard d’euros.

Le fonds LBPAM ISR Convertibles Europe se distingue par les exigences élevées de l’équipe de gestion sur la qualité du crédit des émetteurs, qui lui confèrent un profil défensif.

Autre point fort : la convergence entre l’analyse crédit et l’analyse extra-financière au sein de l’équipe « d’analyse fondamentale et durable », qui compte cinq analystes, opérée depuis plus de deux ans chez LBP AM. Elle renforce l’implication de l’équipe de gestion dans le respect des critères ESG du portefeuille, bien au-delà des exigences nécessaires à l’obtention du label officiel ISR.

Le processus de gestion

N’ayant pas à respecter de benchmark, le fonds est géré selon une approche de sélection de valeurs sous diverses contraintes (la meilleure liquidité, la meilleure qualité de crédit, les meilleures notations sur les critères environnementaux, sociaux et de gouvernance), en fonction des perspectives spécifiques de chacun des investissements.

Le critère de la liquidité, que ce soit au regard de la taille de l’émission, de la capitalisation boursière du sous-jacent ou de la capacité à échanger des volumes importants sur le marché secondaire, constitue un premier filtre pour présélectionner les obligations convertibles.

L’équipe de gestion se montre ensuite très exigeante sur la qualité de crédit de l’émetteur, car ce biais crédit défensif est indispensable pour offrir une véritable résistance à la baisse nécessaire en cas de fort décrochage des sous-jacents, en bénéficiant alors de la protection offerte par le plancher obligataire de l’obligation convertible. Ainsi, elle s’interdit d’investir dans des émissions notées en deçà de BB-. Concernant les émetteurs non notés, LBP AM réalise en interne le travail de notation afin de déterminer s’ils rentrent dans leur univers d’investissement.

En plus de ces filtres financiers, le processus s’appuie sur des critères de sélection extra-financiers, le fonds étant labellisé ISR. A ce titre, sont écartés les titres figurant dans la liste issue du comité d’exclusion LBPAM. L’analyse extra-financière selon la méthodologie GREaT (pour gouvernance, ressources, transition énergétique et économique et territoires) vise ensuite à mettre en exergue les facteurs de faiblesses et d’opportunités des émetteurs. Elle permet de déterminer une note pour chacun d’entre eux et aussi de les agréger pour déterminer la note ISR du portefeuille.

Ces analyses sont complétées par l’étude du prospectus d’émission de la convertible et par l’analyse de ses caractéristiques techniques, qui permettent de sélectionner les meilleures opportunités.

Très défensif sur le crédit, le style de gestion préserve des marges de manœuvre suffisamment larges pour gérer l’exposition à la sensibilité actions (dans une fourchette allant de 10 à 60 %), en fonction des convictions des gérants sur les titres et de l’environnement de marché.

La société de gestion

La Banque Postale Asset Management (LBP AM) est le gérant de conviction multi-expertises leader de l’ISR en France, dont la mission est de permettre à chacun d’être acteur d’une finance durable. La Banque Postale Asset Management gère près de 51,8 milliards d’euros d’actifs. Combinant connaissance fine du marché français et ambition d’un développement en Europe, LBP AM s’appuie sur quatre pôles d’investissement : actions par sa filiale Tocqueville Finance, actifs réels et privés, multi-actifs et performance absolue, stratégies quantitatives. A ses clients investisseurs institutionnels, assureurs, mutuelles, grandes entreprises et distributeurs externes, LBP AM propose une offre en fonds ouverts 100 % ISR, fonds dédiés et mandats. La Banque Postale Asset Management bénéficie d’un écosystème actionnarial et partenarial solide et riche de trois univers : la banque (La Banque Postale), la protection mutualiste (Malakoff Humanis) et l’assurance (Aegon Asset Management).

Les convictions de l’équipe de gestion

Le fonds a une approche résolument défensive. Comment cela se matérialise-t-il ?

Nous accordons une grande attention aux critères de liquidité (à la fois en ce qui concerne la taille de l’émission et la capitalisation boursière de l’action sous-jacente) et de qualité de crédit des émetteurs. Le fonds est majoritairement investment grade et, si nous ne nous interdisons pas d’investir dans le segment high yield (dans la limite de 25 % de l’actif), nous privilégions la zone crossover.

Nous évitons les entreprises dont les business models sont trop incertains (notamment dans les secteurs en hypercroissance comme la biotech) et celles qui ont un mauvais positionnement en matière environnementale, sociale et de gouvernance selon notre analyse. Enfin, nous cherchons actuellement à avoir la plus faible duration possible pour limiter le risque de taux. Ainsi, si deux souches sont disponibles pour un même émetteur, nous privilégions la plus courte. La crise que nous avons connue l’an dernier a démontré toute la pertinence d’une approche défensive comme la nôtre. Cela offre une véritable robustesse dans les phases de baisse, notre fonds affichant la perte (drawdown) maximale la plus faible de sa catégorie sur trois et cinq ans.

Les perspectives semblent très positives pour le marché des obligations convertibles…

L’an passé, les obligations convertibles ont démontré, selon nous, qu’elles étaient un outil adapté pour dégager de la performance dans les périodes où la visibilité était restreinte. Les perspectives d’un fort rebond de l’économie devraient continuer de soutenir les actions sous-jacentes. Mais la convexité qu’offre la classe d’actifs restera un atout en cas de phases « risk off ».

De plus, le marché primaire connaît un dynamisme très fort, puisque le montant des nouvelles émissions a presque doublé entre 2019 et 2020, et le mouvement s’est poursuivi depuis le début de l’année. Il faut souligner le fait que les émetteurs appartiennent à des secteurs très variés, avec notamment une forte représentativité des activités « digitales » comme les sites de réservation touristique ou la livraison de repas à domicile, mais aussi des obligations convertibles vertes ou responsables.

A quels types d’émissions vous intéressez-vous ?

La sélectivité s’impose, à la fois parce que l’environnement général n’est pas encore repassé au vert et parce que les niveaux de valorisation sont parfois élevés, comme c’est le cas dans le domaine des énergies renouvelables, la thématique étant actuellement très prisée. En ce qui concerne les émetteurs, selon notre analyse, nous privilégions bien entendu ceux dont le potentiel de croissance est important, qu’il s’agisse de la poursuite d’une trajectoire de croissance préexistante ou d’un rattrapage après la crise sanitaire. En matière d’instruments, nous avons vu l’an dernier l’arrivée des sustainable-linked bonds (SLB) au sein de la classe d’actifs. Ces émissions sont assorties d’engagements de performance durable chiffrés (par exemple en termes de réduction des émissions de gaz à effet de serre, de formation du personnel, etc.), dont le non-respect entraîne le paiement de coupons supplémentaires. Ces SLB sont en plein développement.

Propriétés du fonds

Code ISIN : FR0010470609

Forme juridique : FCP de droit français

Société de gestion : La Banque Postale Asset Management

Gérants : Brice Périn et Christine Delagrave

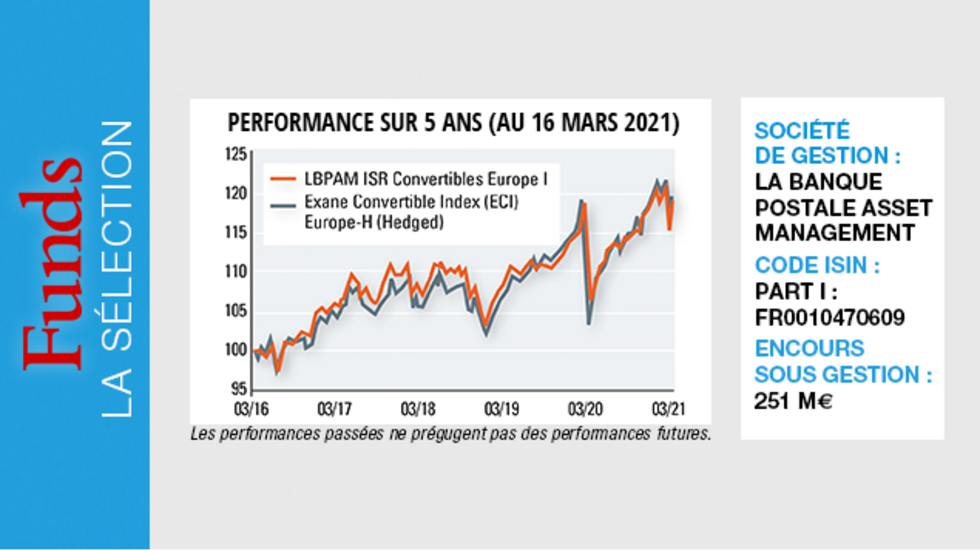

Indicateur de référence : à titre indicatif et a posteriori, la performance peut être comparée à celle de l'indice Exane Convertible Index (ECI) Europe-H (Hedged)

Date de lancement : 4 juin 2007

Encours au 16 mars 2021 : 251 millions d'euros

Eligible à l'assurance-vie : oui

Frais

Frais de gestion courants : 0,78 % TTC de l'actif net

Frais de souscription : 2 % max

Commission de surperformance : néant

Frais de rachat : néant

Performance

Objectif de performance : Le FCP cherche à offrir une performance supérieure à celle des marchés d'obligations convertibles européens sur la durée de placement recommandée supérieure à quatre ans par une gestion active d'un portefeuille d'obligations convertibles européennes et en mettant en ?uvre une stratégie d'investissement socialement responsable (ISR).

Performances annualisées au 16 mars 2021 :

? Sur un an : 10,74 % ? Sur trois ans : 2,95 % ? Sur cinq ans : 3,42 %

Investisseurs

Profil investisseur : tous souscripteurs, plus particulièrement les personnes morales

Durée de placement recommandée : quatre ans et plus

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Le fonds est exposé à des risques spécifiques, notamment le risque de perte en capital, d'actions, de gestion discrétionnaire, de crédit, de taux, de change, de volatilité, et le risque lié à l'engagement sur les instruments financiers à terme.