Obligations convertibles

Mirabaud Sustainable Convertibles Global

Le positionnement et la stratégie du fonds Mirabaud Sustainable Convertibles Global se veulent clairs et sans ambiguïté.

Pourquoi investir dans ce fonds ?

L’objectif est d’offrir en permanence de la convexité. En conséquence, le portefeuille est exposé à hauteur de 60 % minimum à des obligations convertibles mondiales au profil mixte, et le fonds est piloté dans une fourchette de delta comprise entre 30 et 60 %. Il s’agit d’un fonds pur, 100 % convertibles, et pleinement investi. «Nous n’investissons pas dans les mandatories, ces obligations remboursables exclusivement en actions, nous ne recourons pas aux obligations synthétiques, nous n’utilisons pas d’options listées et nous ne convertissons pas nos obligations en actions», détaille Nicolas Crémieux, le gérant principal du fonds.

Mirabaud Sustainable Convertibles Global est géré de manière active, afin de piloter la sensibilité actions en fonction des anticipations de marché, avec un degré très élevé de conviction. Le portefeuille est en effet resserré autour d’une cinquantaine de positions (contre plus de 200 pour l’indice de référence, le Refinitiv Global Focused Hedged), le poids des 20 premières d’entre elles atteignant 60 %. Une approche qui a fait ses preuves, puisque le fonds est classé dans le premier décile sur un, trois et cinq ans et est noté 5 étoiles par Morningstar.

Signalons par ailleurs que le fonds, qui intègre les critères environnementaux, sociaux et de gouvernance (ESG) dans son processus depuis cinq ans, a obtenu le label ISR. Afin d’affirmer clairement son positionnement responsable, le fonds a changé de nom en intégrant le terme «sustainable». La stratégie, en revanche, n’a pas été modifiée.

Le processus de gestion

La construction du portefeuille s’appuie sur un scénario macroéconomique central pour chaque zone géographique, dont découlent les secteurs à privilégier.

La première étape consiste à définir l’univers éligible à partir de critères ESG. Pour ce faire, l’équipe de gestion s’appuie sur une équipe interne dédiée de trois personnes, ainsi que sur la base de données Sustainalytics. La société de gestion exclut les secteurs du charbon, du tabac et des armes controversées, puis applique une approche «best in universe», qui sélectionne 80 % des émetteurs ayant les meilleures pratiques ESG, indépendamment de leur secteur d’activité au sein de chaque zone géographique. «Nous dialoguons avec les entreprises après avoir identifié leurs vulnérabilités et leurs impacts éventuels, afin d’apprécier si les moyens nécessaires pour y faire face sont opérants, précise Nicolas Crémieux. La frontière entre les volets extra-financier et financier est bien plus perméable que ce que l’on imagine. Cette étape se révèle donc être un atout essentiel pour optimiser la convexité d’un portefeuille en obligations convertibles.»

Vient dans un deuxième temps l’analyse du profil technique des obligations convertibles, le fonds étant majoritairement exposé aux titres mixtes.

Enfin, l’équipe de gestion réalise une double analyse, de la qualité de crédit de l’émetteur et de l’action sous-jacente. Sur ce dernier point, le potentiel de hausse du cours de Bourse doit être d’au moins 20 %.

Le portefeuille ne compte qu’une cinquantaine de positions, dont 40 positions cœur et 10 positions un peu plus risquées mais qui, en contrepartie, offrent un potentiel d’appréciation supérieur. Le risque de change est systématiquement couvert.

La société de gestion

Mirabaud Asset Management, filiale du groupe Mirabaud, détient des bureaux à Genève, Zurich, Paris, Londres, Madrid et Milan et compte une centaine de collaborateurs. Ses capacités d’investissement comprennent les actions nationales, régionales et mondiales, la gestion obligataire, dont les obligations convertibles et les obligations à haut rendement, la gestion des placements alternatifs, l’allocation dynamique des multi-actifs et la gestion private equity. Dans tous ses investissements, Mirabaud Asset Management privilégie une philosophie de gestion active et à forte conviction. La gestion du risque et l’engagement envers les principes environnementaux, sociaux et de gouvernance sont profondément ancrés dans ses valeurs, comme en atteste son adhésion aux PRI (Principles for Responsible Investment) depuis 2010, dont elle dispose de la meilleure notation, A+.

Le montant des actifs sous gestion à fin décembre 2019 s’élève à 7,2 milliards de francs suisses, répartis comme suit : 5,8 milliards investis dans des actifs traditionnels et 1,4 milliard dans des placements alternatifs.

Les convictions de l’équipe de gestion

Le gérant

Nicolas Crémieux, gestionnaire de portefeuille senior au sein de l’équipe obligations convertibles de Mirabaud Asset Management, est le gérant principal du fonds Mirabaud Sustainable Convertibles Global et le gérant suppléant du fonds Mirabaud Convertible Bonds Europe. Il possède une expérience dans le secteur de la gestion de portefeuille depuis 2000. Avant de rejoindre Mirabaud Asset Management en août 2013, il a été responsable de la stratégie en obligations convertibles globales chez Candriam.

Nicolas Crémieux est titulaire du Certified European Financial Analyst Charterholder (EFFAS), d’un master en finance et d’un master en assurance et gestion des risques de l’université de Paris-Dauphine.

Votre gestion se démarque par un niveau très élevé de conviction…

Nous considérons que le fait d’investir à l’échelle mondiale constitue en soi une source de diversification, puisque la profondeur du gisement permet de s’exposer à des zones géographiques dont les économies sont décorrélées et à des secteurs d’activité différents. Concentrer le portefeuille autour de 50 lignes permet selon nous de garder tout le sens du mot «conviction». L’analyse fondamentale, à la fois crédit et action, a donc une importance centrale dans notre processus de gestion. D’ailleurs, notre équipe de gestion compte deux analystes spécialisées par zones géographiques (l’Europe pour Célia Levy ; les Etats-Unis et l’Asie pour Oanh Tran), qui viennent en support aux deux gérants seniors, Renaud Martin, le directeur du pôle convertibles, et moi-même.

Quels sont vos partis pris à l’heure actuelle ?

Notre portefeuille est construit sur la base d’un scénario central prévoyant un retour progressif à la normale au niveau économique, notamment grâce à la sortie d’un vaccin contre le Covid-19 au premier trimestre 2021. Nous avons donc déjà effectué une rotation des valeurs de croissance vers des valeurs cycliques, pour jouer la thématique de la «recovery» en privilégiant les secteurs de l’industrie, de la consommation cyclique et des matériaux de base. Nous avons sélectionné des obligations convertibles récemment émises à des termes favorables pour les porteurs, avec des coupons élevés entre 2 et 6 %, et dont les cours de Bourse des émetteurs, actuellement sous pression, présentent un fort potentiel d’appréciation.

Notre positionnement est très contrariant et décalé par rapport au gisement des convertibles, dans la mesure où nous sommes très sous-pondérés sur le secteur de la technologie, qui représente un tiers de l’univers. En effet, nous considérons qu’il y a actuellement une bulle de valorisation sur ce secteur, dont la forte croissance se reflète déjà dans les cours de Bourse.

Vous vous intéressez également aux petites et moyennes entreprises. Pour quelles raisons ?

Très souvent, ces entreprises ne sont pas notées car elles n’ont pas d’obligations en circulation. Cela permet donc d’avoir une rémunération du risque supérieure, ce qui n’est pas négligeable dans l’environnement de taux actuel. Et, compte tenu de leur taille encore modeste, les équipes dirigeantes sont plus accessibles, ce qui permet de vérifier la solidité de notre cas d’investissement.

Ces sociétés étant peu couvertes par les agences de crédit, nous produisons, pour tous les émetteurs en portefeuille, une notation interne basée sur la méthodologie de Moody’s. De plus, nous réalisons nos projections de flux de trésorerie actualisés afin d’évaluer la capacité de l’entreprise à rembourser son obligation convertible à maturité, mais aussi pour définir un objectif de cours pour l’action.

Propriétés du fonds

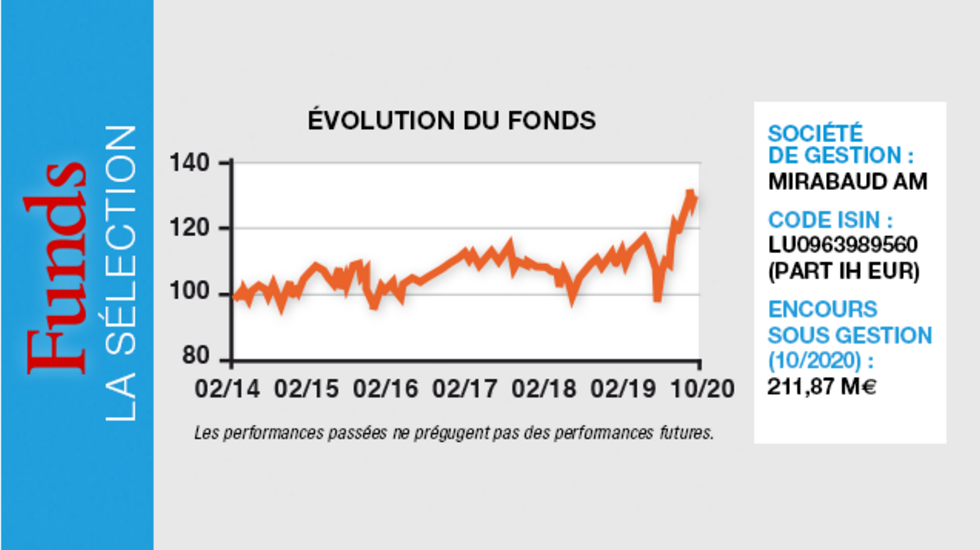

Code ISIN : LU0963989560 (part IH EUR)

Forme juridique : sicav Luxembourg

Société de gestion : Mirabaud Asset Management

Gérants : Nicolas Crémieux

Indicateur de référence : Refinitiv Global Focus Convertible Bond Hedged Index (EUR)

Date de lancement : 14 février 2014 (part AH EUR - 29 mai 2013)

Encours au 23 septembre 2020 : 211,87 Me

Frais

Frais de gestion courants : 0,8 %

Frais de souscription : 0 %

Commission de surperformance : 20 % (sur la surperformance par rapport à l'indice de référence, «high watermark»)

Frais de rachat : 0 %

Performance

Objectif de performance : + 3 % de surperformance par rapport à l'indice de référence, sur trois ans glissants

Performances annualisées au 5 octobre 2020 :

? Sur un an : 18,47 % ? Sur trois ans : + 5,23 % ? Sur cinq ans : + 4,56 %

? Depuis la création du fonds : 4,20 %

Investisseurs

Profil investisseur : institutionnels (pour la part IH EUR, avec le code ISIN ci-dessus) ; tout investisseur (pour la part AH EUR)

Durée de placement recommandée : minimum trois ans

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Risques auxquels le fonds peut être exposé et qui peuvent ne pas être reflétés dans l'indicateur :

Risque de crédit et titres de créance et dépôts

Risque de contrepartie sur instruments dérivés

Risque de liquidité

Risque opérationnel lié à la conservation des titres

Risque tiers