Obligations

Muzinich Europeyield

Acteur reconnu sur le marché des obligations d’entreprises à haut rendement depuis plus de vingt ans, Muzinich & Co propose, pour profiter du potentiel des émissions corporate à haut rendement émises en Europe, le fonds Muzinich Europeyield. Avec des encours qui sont passés de moins de 200 millions d’euros fin 2010 à plus de 1,2 milliard d’euros à fin mars 2015, c’est l’un des plus gros fonds en termes d’actifs sous gestion. «C’est aussi le quatrième fonds ayant reçu les plus importantes souscriptions au cours du premier trimestre 2015», précise Eric Pictet, directeur du bureau de Paris de Muzinich & Co.

Pourquoi investir dans ce fonds ?

Investi dans des sociétés émettant en euro et en GBP, principalement domiciliées en Europe et géré par une équipe expérimentée basée à Londres, Muzinich Europeyield capitalise sur l’expertise développée par Muzinich & Co avec à fin mars quelque 21 milliards d’euros d’encours à la fois sous forme de fonds ouverts et de mandats. Le fonds se caractérise, selon la philosophie de gestion de Muzinich & Co, par un positionnement prudent. «L’objectif premier est de protéger le capital dans des marchés baissiers, de capturer le coupon dans des marchés sans tendance et de générer des gains en capital dans des marchés haussiers, mais sans risque excessif», résume Eric Pictet.

Les investissements se concentrent essentiellement sur les signatures BB/B et sur les signatures industrielles et de services. Le fonds n’est pas positionné sur le secteur bancaire, qui représente 23 % de l’indice HEC0 (Euro HY Constrained). «Le fonds a pour objectif de maximiser le rendement et de diminuer le risque par une recherche fondamentale approfondie et une diversification par secteur et par émetteur.

A fin mars, le fonds était investi dans 112 émetteurs et le plus gros émetteur représentait 2,48 % du portefeuille. La volatilité du fonds (3,87 % sur trois ans et 8,65 % sur cinq ans) a été faible, comme celle de la classe d’actifs. La très basse volatilité récente pourrait remonter, notamment à cause d’éléments techniques comme la liquidité. La taille du fonds, la diversité de son passif et sa diversification constituent des protections auxquelles viennent s’ajouter d’autres mesures prévues dans le prospectus et que le gestionnaire peut activer pour protéger les investisseurs fidèles, précise Eric Pictet.

Le processus de gestion du fonds

Muzinich Europeyield repose sur une approche bottom-up. L’équipe de gestion du fonds bénéficie, pour l’analyse des fondamentaux des émetteurs, de 16 analystes seniors, dont cinq basés à Londres et dédiés à l’analyse d’émetteurs européens, ayant plus de treize années d’expérience en moyenne sur la classe d’actifs.

La première étape du processus consiste à réduire l’univers du high yield européen aux signatures BB/B et aux émissions de maturités de zéro à dix ans. Les crédits «distressed» sont exclus. Les émissions doivent avoir une taille d’au moins 150 millions d’euros. Par ailleurs, les Ebitda des émetteurs doivent être supérieurs à 50 millions d’euros.

L’équipe de gestion se concentre ensuite sur des entreprises présentes dans des secteurs qui ont de bons fondamentaux, ayant la capacité à générer des marges, et qui évoluent dans un environnement réglementaire peu contraignant. «L’équipe de gestion va ensuite réaliser une analyse fondamentale de chaque émetteur, en portant une attention toute particulière à son niveau de cash-flow, ses sources de financement, sa capacité à se désendetter, la qualité de ses actifs, la solidité de l’équipe de management, sa situation par rapport à ses concurrents et bien entendu les caractéristiques de l’émission», ajoute Eric Pictet. Les analystes font alors une analyse poussée des flux financiers passés et futurs en suivant un modèle propriétaire.

La diversification est un élément important de la gestion du risque. Le portefeuille sera positionné sur un nombre d’émetteurs, entre 80 et 130 en moyenne, avec un maximum de 3 % de l’actif sur un émetteur. Le portefeuille doit également être positionné sur un minimum de 20 secteurs. «Le portefeuille ne peut pas être positionné à plus de 15 % par industrie à l’exception des télécommunications qui peut représenter jusqu’à 20 %», précise Eric Pictet.

La société de gestion

Fondée aux Etats-Unis en 1988 par George Muzinich, Muzinich & Co. est, avec des encours sous gestion de 21,4 milliards d’euros à fin mars, l’une des principales sociétés de gestion indépendantes spécialisées dans la gestion de dettes d’entreprises. Avec plus de vingt ans d’expérience sur ce segment du marché du crédit, Muzinich & Co. met en place des stratégies d’investissement prudentes, davantage attachées à la captation du coupon qu’au gain en capital. Les encours sont gérés pour le compte de clients institutionnels européens (90 %) et autres dont des Américains (10 %) investissant via des mandats et sous-délégations ou des fonds ouverts. Muzinich & Co. opère au travers de bureaux à New York, Londres, Cologne, Paris, Zurich, Milan et Madrid.

Les convictions du gérant, Eric Pictet, directeur du bureau de Paris de Muzinich & Co

L’équipe de gestion

Basée à New York et à Londres, l’équipe de gestion de Muzinich & Co. impliquée dans la gestion du fonds Muzinich Europeyield repose sur un fonctionnement collégial. Composée de 26 gérants et analystes sectoriels, dont cinq dédiés à l’Europe, auxquels il faut ajouter quatre traders dont un dédié à l’Europe. Le gérant principal du fonds est Thomas Samson. Le bureau de Muzinich & Co. à Paris, qui couvre plusieurs pays de la zone francophone, est dirigé par Eric Pictet et est composé de neuf personnes. Les encours de cette zone représentent environ 15 % des encours totaux de Muzinich & Co.

Quels sont les atouts du high yield européen dans le contexte actuel ?

Le segment du haut rendement européen reste attractif, notamment dans un contexte de taux extrêmement faibles avec, ne l’oublions pas, désormais un pourcentage très significatif d’obligations d’Etat affichant des rendements négatifs. Même s’il reste moins liquide et moins profond que le high yield américain, le gisement a connu une croissance continue ces dix dernières années pour totaliser quelque 300 milliards d’euros. Sa qualité s’est également continuellement améliorée, avec aujourd’hui environ 65 % de la classe d’actifs notée BB. Il faut également souligner un taux de défaut de moins de 1 % en 2014, proche des plus bas historiques, et ce malgré une conjoncture encore incertaine en Europe. Ce taux devrait légèrement remonter en 2015. C’est le résultat de l’assainissement des bilans des émetteurs ces dernières années. L’écart de spread avec le segment investment grade en Europe, appelé à perdurer au regard de la politique de la Banque centrale européenne, devrait donc, au regard des atouts du gisement à haut rendement, continuer à soutenir la classe d’actifs dans les prochains mois. Pour autant, il convient de toujours garder en tête que la volatilité pourrait augmenter pour des raisons essentiellement techniques.

Quel est actuellement le positionnement du fonds ?

A fin mars, le portefeuille était positionné à 41,7 % sur des signatures B, à 48,5 % sur des signatures BB, à 4,9 % sur des signatures BBB, à 1,1 % sur des signatures CCC et à 3,8 % en liquidités. Trente secteurs étaient représentés sur les 36 que comptent les indices BoAML. Le secteur des télécoms représentait 17,86 % de l’actif, celui des opérateurs satellites 9,8 % et celui des utilities 7,12 %. Le coupon moyen était de 5,91 % et le «yield to worst» de 4,41 %. La duration moyenne, en intégrant les calls exerçables, était de 3,26.

Quelles sont les thématiques privilégiées ?

L’équipe de gestion a récemment privilégié plusieurs thématiques, dont celles des «stars montantes». Il s’agit d’émetteurs, comme Lafarge, Peugeot ou encore Telecom Italia, dont les notations ont été progressivement relevées pour s’approcher des plus basses de la catégorie investment grade. En facial, les rendements de ces émissions peuvent ne pas apparaître très attractifs au sein du high yield européen. En revanche, elles génèrent un rendement absolu très intéressant car, parallèlement au coupon distribué, l’investisseur bénéficie d’une revalorisation de l’émission via le resserrement de son spread. Parmi les thématiques actuelles du fonds, nous pouvons citer les émissions hybrides corporate, qui n’ont pas bénéficié du rallye de 2014 sur les émissions corporate investment grade, malgré la qualité de leurs fondamentaux, ainsi que celle des obligations «callables» à coupons élevés. Ces obligations, dont une clause permet à l’émetteur de rembourser le titre avant l’échéance, à un prix déterminé dans le contrat, présentent notamment l’avantage de ne pas être corrélées aux mouvements de taux et très faiblement aux marchés financiers dans leur ensemble.

Propriété du fonds

- Code ISIN : IE0005315449

- Forme juridique : Ucits IV

- Société de gestion : Muzinich & Co.

- Gérant : Thomas Samson

- Indice de référence : BofA Merrill Lynch BB-B European Currency Non-Financial High Yield Constrained Index (HP4N) - EUR Hedged

- Date de lancement : 15 juin 2000

- Encours au 30 avril 2015 : 1 464 393 355 euros

- Eligible au PEA : non

Investisseurs

- Profil investisseur : institutionnel (compagnies d'assurances, caisses de retraite, fonds de pension, banques privées, family offices, multigérants?)

- Durée de placement recommandée : > 3 ans

Performance

- Objectif de performance : > 5 % par an sur un cycle complet de marché

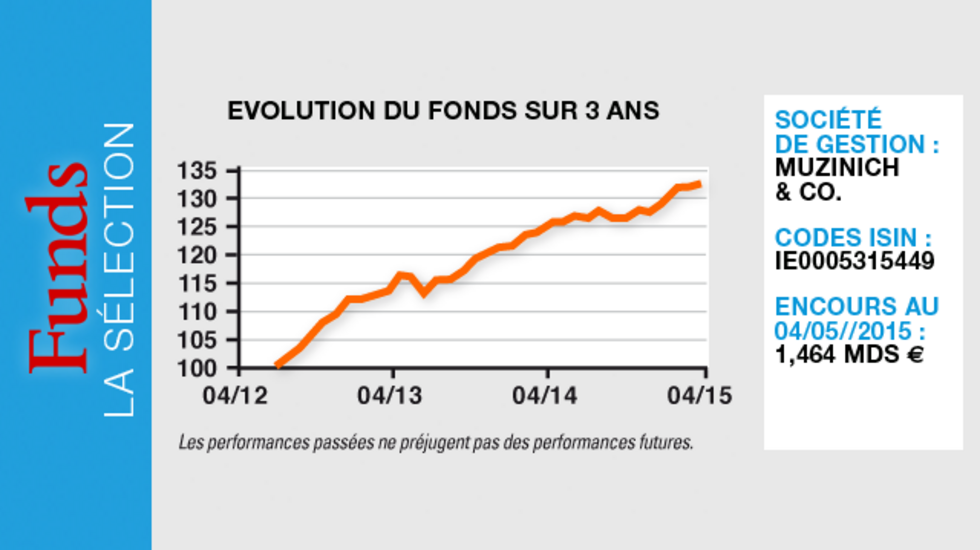

- Depuis la création : 114,34 % (au 30 avril 2015)

- Performance cumulée sur trois ans :

Fonds : 31,30 %

Surperformance : - 1,82 %

Indice de référence : 33,12 %

Frais

- Frais de souscription max. : 1 %

- Frais de gestion réels : 1 %

- Commission de surperformance : 0 %

- Frais de rachat : max. 1 %

Risques

Echelle de risque : 4 sur une échelle de 1 à 7

- Risque de taux : oui

- Risque de perte encapital : oui

- Risque de crédit : oui

- Risque actions : non

- Risque de change : non

- Risque de matières premières : non