Actions

OFI Euro Actions ISR

Dans un environnement de taux très bas, l’investissement en actions devient incontournable malgré une volatilité supérieure à celle des obligations.

Pourquoi investir dans ce fonds ?

Dans un environnement de taux très bas, l’investissement en actions devient incontournable malgré une volatilité supérieure à celle des obligations. Dans ces conditions, un fonds comme OFI Euro Actions ISR semble particulièrement bien adapté. Investi en actions de la zone euro, ce FCP bénéficie de l’éligibilité au PEA et affiche une volatilité inférieure à celle de son indice de référence, l’Euro Stoxx 50 DNR.

En outre, le contexte de marché ces derniers mois constitue une opportunité pour investir dans des cours dépréciés alors que les entreprises de la zone euro enregistrent une amélioration de leurs revenus et de leurs perspectives. Autre intérêt du fonds : son approche ISR, qui repose sur la conviction que les émetteurs qui intègrent les enjeux de développement durable dans leur stratégie offrent de meilleures perspectives à long terme. Ainsi, le fonds bénéficie d’une combinaison équilibrée entre convictions financières et intégration de critères ESG (environnement, social, gouvernance). L’équipe de gestion s’appuie sur les évaluations extra-financières fournies par l’équipe et dédiée à la recherche ESG, chez OFI Asset Management, pour sélectionner les valeurs et pondérer leur présence dans le portefeuille. La rigueur et la transparence du processus de gestion ont d’ailleurs été reconnues chaque année au travers de l’obtention du label Novethic depuis le lancement de ce dernier en 2009.

A noter que le gérant a retenu l’approche dite «best in class» dans un souci de diversification des risques et de dialogue avec les entreprises, afin de promouvoir de meilleures pratiques. En fait, seules les entreprises dont l’activité est liée aux bombes à sous-munitions et mines antipersonnel se trouvent irrémédiablement exclues de l’univers d’investissement du fonds. La performance du fonds depuis son lancement démontre la pertinence de la politique de gestion et sa mise en œuvre.

Le process de gestion

Le processus de gestion vise à tirer le meilleur parti des analyses extra-financières et fondamentales des actions cotées en zone euro, soit un univers de près de 300 valeurs. L’équipe indépendante dédiée à la recherche ESG intervient à deux niveaux. Tout d’abord, elle identifie sous le terme de «sociétés sous surveillance», une catégorie de valeurs formée par 15 % des sociétés les plus en retard dans la gestion des enjeux de RSE (responsabilité sociale des entreprises) par rapport à leur secteur d’activité. Les valeurs faisant partie de cette catégorie, mise à jour trimestriellement, sont exclues de l’univers ISR du gérant.

Vient ensuite la phase de génération d’idées qui s’appuie sur le score ISR affecté à chaque émetteur en fonction des enjeux ESG, ce qui permet d’identifier la durabilité de ses engagements ESG et les zones de risques de la valeur. Simultanément, l’équipe de gestion classe les sociétés par secteur sur la base de critères financiers quantitatifs et procède à des analyses qualitatives afin d’identifier et de formaliser les idées d’investissement, selon une approche bottom-up confirmée par des rencontres avec les managements des sociétés étudiées.

Les gérants disposent alors d’une grille d’analyse à deux entrées combinant les critères ESG et la qualité financière dans le but de construire un portefeuille qu’ils souhaitent optimal.

La société de gestion

Fondée en 1971, OFI Asset Management gère 65 milliards d’euros à fin décembre 2015 et figure au troisième rang des sociétés de gestion ISR du marché français. OFI Asset Management dispose d’un ancrage dans l’économie sociale. Ses principaux partenaires et actionnaires sont des mutuelles membres du GEMA et de la FNMF, et en particulier la Macif et la Matmut. La gestion collective et la gestion sous mandat constituent le cœur d’activité du groupe et couvrent les principales classes d’actifs, types de gestion et zones géographiques.

Les convictions du gérant, Frédéric Meschini

Le gérant

Frédéric Meschini intègre OFI Asset Management en qualité de gérant analyste actions en 2012. Précédemment, Frédéric Meschini avait rejoint Macif Gestion en 2000 en tant qu’assistant gérant actions ISR zone euro. Il est promu gérant actions ISR en 2008. Frédéric Meschini gère le fonds OFI Euro Actions ISR depuis 2008. Il est titulaire du DESS banque et finance de l’université Paris I.

Comment se comporte votre univers d’investissement ces derniers mois en matière de performance et de volatilité ?

Nous subissons malheureusement la volatilité du marché. Toutefois, nous confortons la surperformance du fonds par rapport à notre indice de référence, l’Euro Stoxx 50 DNR, de près de 100 points de base en ce début d’année. Historiquement le fonds affiche une tracking error inférieure à 3. La volatilité du fonds OFI Euro Actions est de 19,12 % contre 20,83 % pour l’Euro Stoxx 50 DNR au 31 décembre 2015.

Quel type d’arbitrage avez-vous réalisé en ce début d’année ?

Sur le dernier trimestre 2015, nous avons commencé à prendre des bénéfices dans un peu tous les secteurs sur un certain nombre de convictions qui ont bien progressé au cours de l’exercice. C’est le cas des bancaires comme KBC et ING ou de Cap Gemini dans les technologies. Dans l’automobile, nous avons pris des bénéfices sur Renault pour renforcer Peugeot au cours du mois de janvier. En outre, la révision trimestrielle des scores par l’équipe d’analyse ESG nous a bien guidés pour réaliser des arbitrages. Si la révision des scores ne modifie pas complètement la hiérarchie des notes, elle peut avoir une implication forte, notamment sur les entreprises qui se trouvent à la marge des 15 % de valeurs exclues de l’univers d’investissement. Cet échantillon peut varier, ce qui nous amène à procéder à des ajustements et donc à vendre complètement une valeur déclassée. Ce fut le cas de Deutsche Bank lorsque la banque a commencé à être en butte à des controverses. Plus récemment, en 2015, nous nous sommes séparés de Bayer et de Deutsche Telekom.

Dans quelle mesure la meilleure prise en compte des critères ISR par les entreprises améliore leur comportement boursier ?

Notre processus a beaucoup évolué depuis la création du fonds en février 2001, et la prise en compte des critères ESG s’avère discriminante sur le long terme. Ainsi, 2015 a été une très bonne année et le début de 2016 également. En revanche, l’impact ISR s’avère beaucoup plus diffus en 2014 en raison d’un environnement de marché versatile.Dans le cas de l’affaire Volkswagen, l’analyse ISR nous a apporté un complément d’information non négligeable, même si nos critères extra-financiers ne nous ont pas permis de découvrir la mise en cause du logiciel frauduleux. Néanmoins, nous avions une appréciation relativement dégradée de ce groupe, notamment sur la partie gouvernance. Cette approche du risque nous rend plus prudents et apporte une forme de garantie supplémentaire sur la pérennité de l’entreprise.

Quel est l’impact des critères ESG sur votre univers d’investissement en matière de style et de taille de capitalisation ?

Il y a dix ans, l’ISR favorisait les grandes capitalisations. Aujourd’hui celles-ci ne sont plus surreprésentées dans l’univers d’investissement ISR. Quant aux styles, depuis deux ans, nous avons eu plutôt tendance à favoriser les valeurs de croissance et de qualité au regard du contexte. C’est l’une des contributions à la surperformance du fonds. Comme les contraintes ISR comptent pour la moitié dans la construction du portefeuille, cela écarte les plus mauvais dossiers et nous incite à privilégier les meilleurs. Ainsi, entre deux dossiers catégorisés comme leader du point de vue de l’analyse ISR, nous choisissons celui dont les perspectives d’activité de l’entreprise nous semblent les plus fortes, d’où notre préférence pour les valeurs de qualité. Aujourd’hui, le portefeuille présente une répartition plutôt équilibrée des styles.

Propriété du fonds

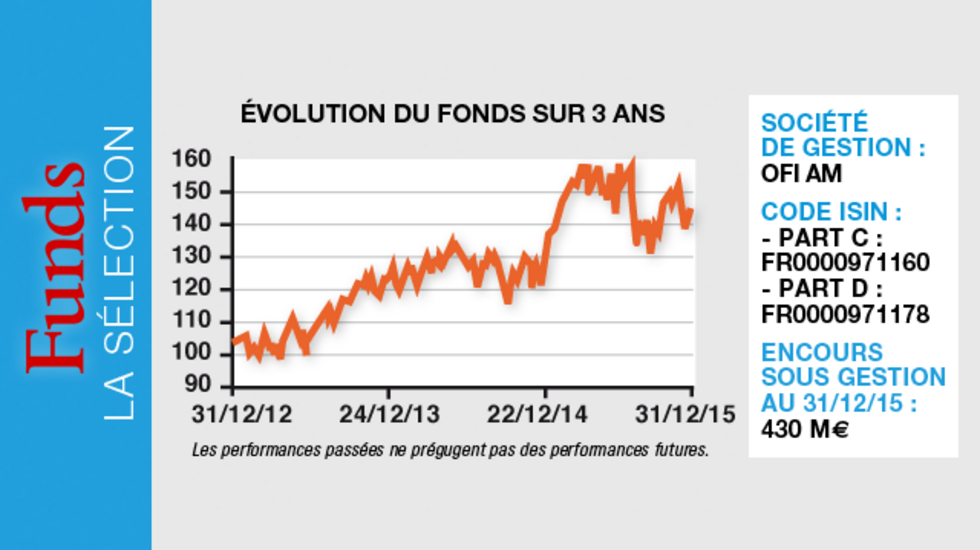

- Code ISIN : - Part C : FR0000971160

- Part D : FR0000971178 - Forme juridique : FCP de droit français - éligible au PEA

- Société de gestion : OFI Asset Management

- Date de création : 2 février 2001

- Encours sous gestion : 430 millions d'euros au 31 décembre 2015

Investisseurs

- Profil investisseur : particuliers, entreprises et institutionnels

- Durée de placement recommandée : supérieure à cinq ans

Frais

- Frais de gestion courants : 1,08 % *

- Frais de souscription : 2 % max.

- Commission de surperformance : néant

- Frais de sortie : 1 % maximum

- Frais de rachat : néant

* Sur la base de l'exercice précédent, clos en décembre 2014.

Performance

- Objectif de performance : générer sur un horizon de cinq ans une surperformance par rapport à l'indice Euro Stoxx 50 DNR grâce à une gestion ISR best-in-class qui intègre la prise en compte systématique des critères extra-financiers.

- Performance au 31 décembre 2015 :

- Sur un an : 12,81 %

- Sur trois ans : 41,18 %

- Depuis la création du fonds : 5,93 %

Principaux risques

Echelle de risque : 6 sur une échelle de 1 à 7

Oui

- Risque de perte en capital

- Risque actions

Non

- Risque de crédit

- Risque de matières premières