Actions

OFI Euro High Yield

Pourquoi investir dans ce fonds ?

La gestion obligataire à haut rendement d’OFI Asset Management totalise près de 500 millions d’euros d’encours, à travers deux fonds datés à échéance (aujourd’hui fermés), auxquels s’ajoute le fonds OFI Euro High Yield. Ce dernier suit un process de gestion largement éprouvé, puisque l’approche est inchangée depuis sa création en 2008. Il s’agit d’une gestion de convictions, qui se traduit par un nombre limité de positions : le portefeuille est resserré autour de 60 à 90 émetteurs, alors que le gisement – principalement les obligations à haut rendement émises en euros par des entreprises des pays membres de l’OCDE – en comporte plus de 300. Cette gestion de convictions s’exprime également à travers des paris marqués, en matière de surpondération ou de sous-pondération de secteurs et de pays, de notations et de duration. Autre caractéristique du fonds : les obligations financières sont exclues de l’univers d’investissement. « Leur analyse n’est pas la même que celle des obligations corporate et elles supportent des risques différents, notamment d’ordre réglementaire », justifie Maud Bert, responsable de la gestion high yield.

Le processus de gestion

Le fonds est géré selon une double approche de gestion, top-down et bottom-up.

L’analyse macroéconomique consiste dans un premier temps à définir les perspectives de croissance économique, d’évolution des taux d’intérêt et des taux de défaut. Cette approche top-down permet à l’équipe de gestion, composée de deux gérants-analystes senior d’optimiser le portefeuille – à travers le pilotage de son taux d’investissement, de son bêta et de sa sensibilité aux taux – et de prendre des paris sur certains secteurs, pour les surpondérer ou, à l’inverse, pour les sous-pondérer.

L’analyse bottom-up constitue le principal moteur de performance du fonds, grâce à une connaissance approfondie des émetteurs. L’analyse crédit est réalisée en interne, par une équipe de recherche indépendante comprenant huit collaborateurs, dont un spécialisé dans le segment high yield.

La sélection des titres repose à la fois sur l’analyse fondamentale – qui combine analyse qualitative (business model, management, stratégie) et analyse financière (performances opérationnelles, cash-flows, projection des ratios de crédit) –, sur l’analyse de la valorisation (valorisation historique ; relative value en fonction des comparables, du secteur, du rating, de la courbe ; étude du risque de défaut et du taux de recouvrement) et sur des facteurs techniques (taille de l’émission, spread bid-ask, covenants, etc.).

Le portefeuille s’articule autour de trois poches. La première, qui en représente 40 à 50 %, regroupe les positions stratégiques cœur, avec un horizon d’investissement de long terme. Leur rotation est donc faible. Il s’agit principalement d’émetteurs BB dont le leadership est confirmé et dont la qualité de crédit est stable, voire en amélioration sur le moyen et le long terme, et d’instruments liquides et peu volatils. S’y ajoutent des positions plus tactiques (à hauteur de 30 à 40 %) à moyen terme, et enfin des positions opportunistes (0 à 20 % du portefeuille) à court terme, c’est-à-dire moins de six mois. Ces dernières positions portent sur des émetteurs au profil généralement cyclique, dont le profil de crédit est faible et pour lesquels la volatilité est élevée.

Le poids respectif de ces différentes poches varie en fonction du contexte de marché.

La société de gestion

Engagé pour une finance responsable depuis vingt-cinq ans, le groupe OFI est une référence de la gestion d’actifs et l’un des leaders français de l’ISR. Créé en 1971, le groupe gère 67 milliards d’euros d’encours à fin décembre 2020, à la fois sur des actifs cotés et non cotés, pour le compte d’une clientèle institutionnelle et patrimoniale, française et internationale. Il dispose d’un ancrage historique dans l’économie sociale et solidaire. Ses principaux actionnaires sont la Macif et la Matmut.

Les convictions des gérants

Maud Bert, qui possède dix-sept années d’expérience, est responsable de la stratégie haut rendement crédit. Elle a rejoint OFI AM en 2009, après avoir occupé le poste de gérante haut rendement chez ADI-Alternative Investments, où elle avait commencé sa carrière en 2001 en tant qu’assistante de gestion. Maud Bert est diplômée d’un DESS de stratégies financières et épargne salariale de l’université de Poitiers.

Marc Blanc, gérant de portefeuilles high yield, a rejoint OFI AM en 2014. Auparavant, il a été analyste crédit senior chez Société Générale CIB, puis responsable de la communication financière au sein du groupe Casino. Il est diplômé de l’EDHEC et titulaire du CFA.

Quel scénario macroéconomique central retenez-vous ?

Avec le déploiement des campagnes de vaccination, nous tablons sur un redémarrage rapide des économies. D’ailleurs, de nombreux organismes ont révisé à la hausse leurs prévisions de de croissance pour le second semestre.

Cette croissance économique forte entraîne de légères tensions sur les taux d’intérêt. D’autant que la Fed a annoncé qu’elle allait infléchir sa politique monétaire, qui va devenir moins accommodante.

Quel est votre sentiment sur les marchés obligataires ?

Nous considérons que l’essentiel du resserrement des spreads est déjà opéré. Les obligations font donc maintenant figure de classe d’actifs de portage.

En ce qui concerne les taux de défaut pour le segment du haut rendement en Europe, ils devraient revenir autour de 2 à 3 % à douze mois, ce qui signerait un plus bas historique. Nous n’attendons pas de remontée flagrante, dans la mesure où les banques centrales restent accommodantes et où les Etats, qui ont très vite pris conscience de la gravité de la situation, ont consenti des prêts garantis qui ont permis aux entreprises de conserver leurs liquidités. Par ailleurs, la crise du Covid a contraint un grand nombre de sociétés à améliorer leur efficacité opérationnelle et financière.

Quels sont actuellement les partis pris dans la construction du portefeuille ?

Au vu de l’anticipation des marchés de banques centrales moins accommodantes, de valorisations des marchés d’actifs risqués tendues et du manque d’écart de rémunération entre les ratings, le fonds a été réorienté de manière plus prudente dans le courant du mois de mai.

Nous détenons aujourd’hui moins d’obligations de matu ité longue ; la duration du portefeuille ressort à deux ans, à comparer à 3,6 pour l’indice de référence. Par ailleurs, nous mettons l’accent sur les obligations hybrides, qui ont déjà beaucoup souffert de la hausse des taux. Enfin, nous nous orientons vers les émetteurs moins bien notés (B, CCC), à condition que leur endettement ne soit pas trop élevé.

En matière de secteurs, nous n’avons pas de pari marqué, hormis une légère surpondération des services et de la distribution, qui vont profiter de la réouverture des économies.

Propriété du fonds

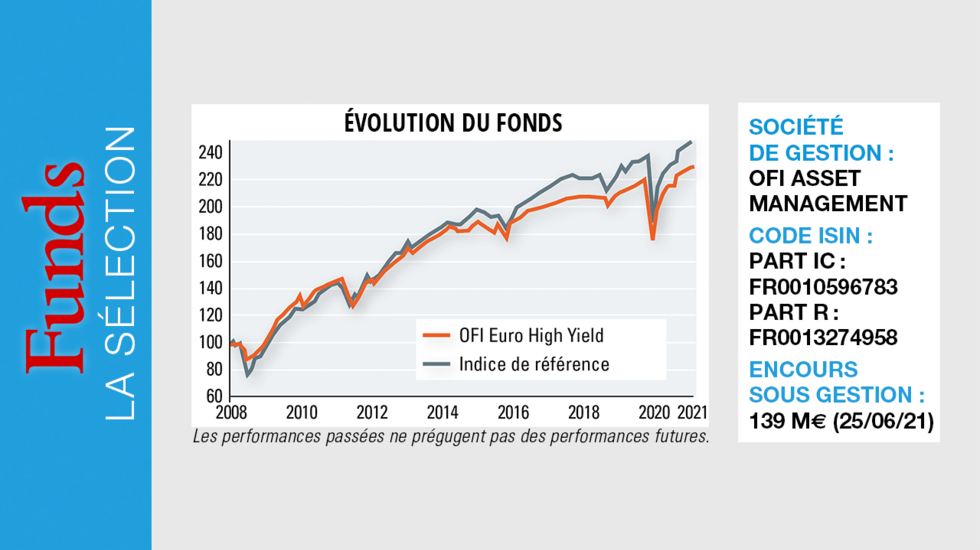

- Code ISIN?: part IC?: FR0010596783/

- part R?: FR0013274958

- Forme juridique?: FCP

- Société de gestion?: OFI Asset Management

- Gérants?: Maud Bert et Marc Blanc

- Indicateur de référence?: Merrill Lynch Euro Non-Financial Fixed & Floating Rate High Yield Index EUR

- Date de lancement?: part IC?: 18 avril 2008/part R?: 29 août 2017

- Encours sous gestion?: 139 Me au 25 juin 2021

Investisseurs

- Profil investisseur?: professionnel

- Durée de placement recommandée?: supérieure à trois ans

Performance

- Objectif de performance?: surperformer son indice de référence, calculé en euros, sur l'horizon de placement recommandé

- Performance annualisée?:

- Sur un an?: part IC?: 11,10 % /part R?: 10,36 %

- Sur trois ans?: part IC?: 3,64 % /part R?: 2,91 %

- Sur cinq ans?: part IC?: 3,82 % /part R?: -

- Depuis la création du fonds?: part IC?: 6,52 % /part R?: 2,43 %

Frais

- Frais de gestion courants?: part IC?: 0,81 % /part R?: 1,51 % (exercice précédent clos en mars 2021)

- Frais de souscription?: 2 % max.

- Commission de surperformance?: 20 % TTC de la performance excédant celle de son indice de référence

- Frais de rachat?: 1 % max.

Risques

- 4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Règlement SFDR

Article 6