Gestion ISR

OFI RS Euro Equity

OFI RS Euro Equity est un fonds actions investi principalement dans les grandes capitalisations de la zone euro.

Pourquoi investir dans ce fonds ?

La construction du portefeuille résulte d’une combinaison équilibrée entre des convictions s’appuyant sur des critères financiers d’un côté et sur des critères environnementaux, sociaux et de gouvernance (ESG) de l’autre. «Dans le cadre de notre analyse ISR, nous appliquons une approche best in class, afin de sélectionner les valeurs les mieux notées au regard des enjeux ESG, précise Frédéric Meschini, le gérant du fonds. Nous avons fait le choix assumé de n’exclure aucun secteur a priori, car la philosophie retenue n’est pas de juger la nature d’une activité mais plutôt la manière dont elle est pratiquée.»

Le fonds a le label ISR gouvernemental, ce qui constitue un engagement du gérant sur la rigueur et la transparence de sa gestion.

OFI RS Euro Equity a pour objectif de générer une surperformance régulière et durable par rapport à son indice de référence, l’Euro Stoxx 50 dividendes nets réinvestis.

Le processus d’investissement du fonds

L’univers d’investissement, qui comprend environ 300 actions de la zone euro, fait l’objet d’une double évaluation, extra-financière et financière, ces deux approches étant complémentaires.

L’analyse extra-financière, qui est au cœur du processus de sélection des titres, est menée par une équipe indépendante dédiée de sept analystes ISR, au sein d’OFI Asset Management. Cette dernière s’appuie sur les données fournies par des agences spécialisées (MSCI, Proxinvest, RepRisk, Vigeo). Pour chaque secteur, elle définit les enjeux principaux et retient un nombre limité de critères de notation, pondérés selon leur importance. Chaque société se voit ensuite attribuer une note globale minorée d’éventuelles controverses, puis est classée parmi ses concurrents. Ce travail réduit l’univers d’investissement d’environ 20 %, les entreprises les plus en retard dans la gestion des enjeux ESG étant écartées. Les autres sont classées en quatre catégories : leaders, impliqués, suiveurs et incertains. «L’analyse extra-financière présente un double intérêt, insiste Frédéric Meschini. Elle apporte un véritable plus dans la cartographie des risques, et notamment en ce qui concerne le risque de réputation, et incite également les entreprises, par le biais du dialogue et de l’engagement actionnarial, à évoluer vers de meilleures pratiques. Le fait de répondre à des enjeux extra-financiers, sous contrainte ou volontairement, peut d’ailleurs leur ouvrir de nouvelles opportunités en matière de croissance».

L’équipe de gestion du fonds mène en parallèle une analyse financière des entreprises, qui suit une approche bottom-up classique. Pour cela, elle rencontre très régulièrement les équipes dirigeantes, identifie les forces et faiblesses et applique des modèles de valorisation pour déterminer le potentiel d’appréciation du cours de Bourse de l’entreprise. Les résultats des deux analyses sont ensuite recoupés au sein d’une matrice qui indique, pour chaque valeur, le poids maximal qu’elle peut avoir dans le portefeuille.

Sur ces bases, l’équipe de gestion construit un portefeuille lisible selon un processus encadré dans le but de générer une surperformance régulière par rapport à l’indice de référence, l’Euro Stoxx 50 dividendes nets réinvestis. Dans cette optique, le fonds doit être exposé à hauteur de 60 % au minimum aux valeurs présentes dans cet indice, et le poids d’un secteur ne peut pas s’écarter de plus ou moins 20 % par rapport à celui qu’il a dans l’indice. Le portefeuille offre une diversification en termes de secteurs et de tailles de capitalisations boursières. Il compte entre 60 et 70 positions et est investi à hauteur d’au moins 90 % en titres vifs.

La société de gestion

Fondée en 1971, OFI Asset Management compte parmi les plus importantes sociétés de gestion françaises en matière d’encours gérés, avec 71 milliards d’euros d’actifs sous gestion à mars 2019. Le groupe a développé une expertise à la fois en gestion collective et en gestion sous mandat, sur les actifs cotés et non cotés, afin de proposer une offre de solutions et services adaptée aux besoins d’une clientèle diversifiée. Engagé pour le développement d’une finance responsable, OFI Asset Management est un des leaders ISR du marché français de la gestion d’actifs. Le groupe dispose d’un ancrage historique dans l’économie sociale. Ses principaux actionnaires et partenaires sont la Macif et la Matmut.

Les convictions du gérant, Frédéric Meschini

Le gérant

Frédéric Meschini a intégré OFI Asset Management en qualité de gérant analyste actions en 2012. Il gère le fonds OFI RS Euro Equity (ex-OFI Euro Actions ISR) depuis 2008. Précédemment, il avait rejoint Macif Gestion en 2000 en tant qu’assistant gérant actions ISR zone euro, avant d’être promu gérant actions ISR en 2008.

Frédéric Meschini est titulaire du DESS banque et finance de l’université Paris I.

Comment analysez-vous l’environnement de marché ?

Il nous semble très compliqué à analyser, car de nombreux risques perdurent. Les négociations sur le Brexit n’ont toujours pas abouti, même si le dossier est pour le moment mis de côté. Le déficit de l’Italie reste préoccupant, la croissance économique n’étant pas à la hauteur des prévisions sur lesquelles le gouvernement a construit son budget. En ce qui concerne le ralentissement économique en Chine, il est vrai que les derniers indicateurs publiés marquent une stabilisation, mais ils portent des effets de saisonnalité (le Nouvel An) et demandent donc à être confirmés. Quant à la bataille commerciale menée par les Etats-Unis, on ne sait pas encore quelles pressions vont peser sur l’Europe, et notamment sur le secteur automobile. Au vu de ces éléments, les niveaux de marché nous semblent un peu élevés et pas en totale adéquation avec l’environnement global.

Cela vous a-t-il amenés à donner une orientation particulière au portefeuille ?

Dans la mesure où nous ne partageons pas l’excès d’optimisme actuel, nous n’avons pas de paris très marqués dans le fonds. Notre gestion reste équilibrée entre les thématiques value et croissance. Par ailleurs, alors que le poids maximal par valeur peut en théorie aller jusqu’à 5 %, aucune ne dépasse actuellement 3 %. Nous avons en effet écrêté nos positions pour diluer les risques. Enfin, le niveau de liquidités se situe autour de 4 %, ce qui est plutôt élevé par rapport à l’historique du fonds. Il s’agit là d’une réserve tactique pour nous repositionner sur les marchés le moment venu. Signalons toutefois que notre prudence ne nous a pas empêchés de participer à la hausse des marchés. A fin mars, le fonds affichait une performance de 12,14 % depuis le début de l’année, en ligne avec celle de son indice de référence.

L’approche ISR que vous suivez constitue-t-elle un atout dans le contexte de marché actuel ?

On observe que, lorsque les marchés sont baissiers et dans les phases d’incertitude, le fait d’appliquer un filtre ISR est un élément de soutien. Cela amène de la surperformance, dans la mesure où les entreprises de la catégorie leaders affichent sur le long terme de biens meilleurs parcours boursiers que celles qui sont sous surveillance. Cela permet aussi d’éviter des dossiers les plus exposés au risque. Nous n’avons par exemple pas de titres Bayer en portefeuille, car le groupe allemand est très exposé à la controverse. Un jury fédéral américain a récemment estimé que l’herbicide Roundup avait été un «facteur substantiel» dans le déclenchement du cancer du sang d’un plaignant et a condamné Bayer à lui verser 80 millions d’euros de dommages et intérêts. Pour rappel, sept affaires similaires devraient être portées devant les tribunaux cette année aux Etats-Unis.

Propriété du fonds

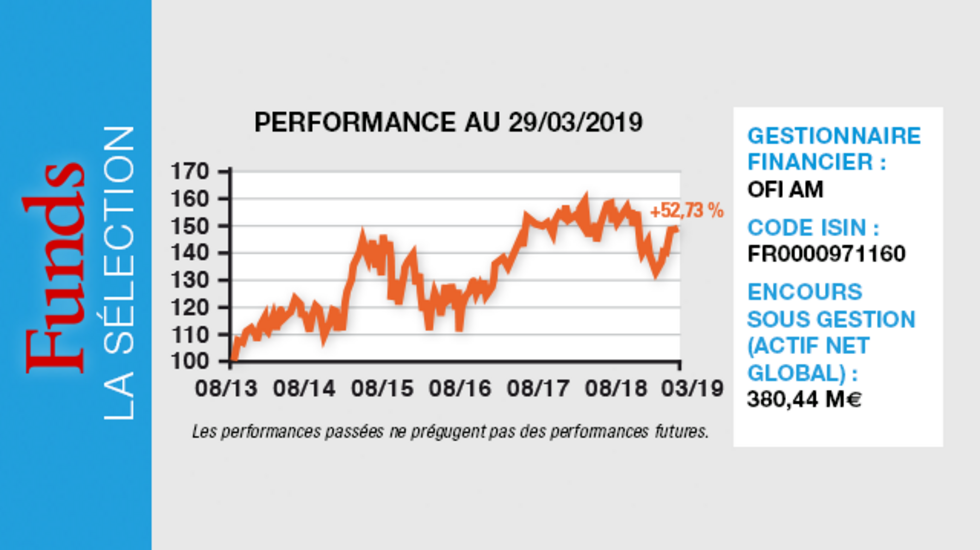

- Code ISIN : FR0000971160

- Forme juridique : FCP

- Société de gestion : OFI Asset Management

- Gérant : Frédéric Meschin

- Indicateur de référence : Euro Stoxx 50 NR

- Date de lancement : 2 février 2001

- Encours sous gestion : 380,44 millions d'euros (actif net global)

Investisseurs

- Profil investisseur : tous souscripteurs

- Durée de placement recommandée : > 5 ans

Frais

- Frais de gestion courants (12/2018) : 1,08 %

- Frais de souscription : 2 % non acquis

- Commission de surperformance : néant

- Frais de rachat : 1 % non acquis

Performance

- Objectif de performance : Euro Stoxx 50 NR

- Performance annualisée au 29 mars 2019

Sur un an : 1,50 %

Sur trois ans : 22,09 %

Sur cinq ans : 27,93 % - Depuis la création du fonds : 20,59 %

Principaux risques

6 sur une échelle de 1 à 7* (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Perte en capital

- Actions et marché

- Discrétionnaire

- Contrepartie