Actions

Roche-Brune Europe Actions

Roche-Brune Europe Actions, qui vient de fêter ses 10 ans avec près de 200 millions d’euros sous gestion, est un fonds de conviction investi dans les actions européennes sans contraintes de style ni de capitalisation.

Pourquoi investir dans ce fonds ?

Basé sur une philosophie inspirée du capital-investissement, Roche-Brune Europe Actions vise à surperformer sur le long terme l’indice Stoxx Europe 600 TR, et ce avec une volatilité inférieure. A ce jour un objectif atteint1, puisque le fonds affiche une surperformance régulière et une volatilité inférieure à son indice de référence sur un an, trois ans, cinq ans et dix ans.

Experte en stock picking, Roche-Brune AM déploie une gestion centrée sur l’entreprise et sa capacité à restituer aux investisseurs la valeur créée sur le long terme. «Ce ne sont pas les marchés qui font la performance des actions, mais les entreprises», fait valoir Bruno Fine, fondateur de Roche-Brune AM et co-gérant du fonds. «Nous avons la forte conviction qu’il existe une réelle corrélation entre la création de valeur des entreprises et leur performance boursière sur le long terme.»

La gestion de conviction de Roche-Brune AM s’appuie sur le modèle propriétaire d’analyse fondamentale M.U.S.T.® qui permet d’analyser, de manière standardisée et transparente, quelque 6 000 valeurs à travers le monde, et ce au travers de quatre piliers complémentaires. «La seule analyse financière stricto sensu ne peut suffire pour évaluer la création de valeur des entreprises dans la durée. Par ailleurs, nous n’envisageons la gestion actions européennes que dans une dynamique internationale. Le scoring d’un très grand nombre de valeurs, bien au-delà de l’univers d’investissement de Roche-Brune Europe Actions, nous permet de mettre en perspective la création de valeurs des entreprises européennes.»

Ce fonds se distingue également par une construction rigoureuse du portefeuille, entre 50 et 65 valeurs. «Le nombre de valeurs est déterminant pour générer une surperformance régulière et limiter la volatilité du fonds», précise Bruno Fine. Selon le profil de risque des marchés d’actions, le portefeuille sera plus ou moins dispersé, mais restera dans cette fourchette. De même, les plus fortes convictions ne représenteront pas plus de 4 % de l’actif net chacune.

Cette construction rigoureuse du portefeuille et l’expertise reconnue de l’équipe de gestion dans la sélection de valeurs ont permis au fonds de surperformer, à fin 2015, son indice de référence de 1 251 points de base sur trois ans et de 543 points de base sur un an.

Le modèle de sélection de valeurs

Développé par Roche-Brune AM, le modèle M.U.S.T.® de sélection de valeurs s’est enrichi au fil des années et intègre désormais quatre modules complémentaires. Le pilier «analyse financière» vise à évaluer l’attractivité de l’entreprise à travers l’étude de facteurs reflétant la solidité, la santé et les perspectives de développement.

Le pilier «extra-financier», vise à améliorer l’analyse qualitative du risque actions associé à l’entreprise sur la base d’un référentiel de notation propriétaire autour de cinq thématiques ESG : gouvernance/parties prenantes, capital humain, environnement, controverses et tout récemment carbone. Le processus prend en compte de manière systématique les notations ESG de chaque émetteur analysé, avec un seuil d’éligibilité de C+2.

Le pilier «facteurs risque » analyse trois éléments : la segmentation de la tracking error entre risque spécifique (issue de la sélection de titres) et risque systématique (issue des divergences de pondération entre le portefeuille et l’indice de référence) ; le risque financier embarqué dans le portefeuille dans le but d’avoir une exposition neutre à ce secteur ; le risque de liquidité du portefeuille.

Le pilier «actifs immatériels», introduit fin 2015, vise à valoriser les actifs immatériels implicites, notamment pour prendre en compte la création de valeur issue de l’innovation et du capital digital des entreprises.«Cette quadruple grille de lecture permet d’analyser de manière élaborée et objective l’évolution de l’attractivité d’une entreprise, résume Bruno Fine. Mais le recours à un modèle n’est pas antinomique d’une relation de proximité avec les entreprises. L’analyse issue de M.U.S.T.® est toujours validée, voire enrichie, de nos rencontres très régulières avec les sociétés.»

La société de gestion

Fondée en 2004 par Bruno Fine, Roche-Brune AM est une société de gestion de portefeuilles spécialisée dans les actions européennes et internationales, dont la philosophie d’investissement s’inspire du private equity. Adossée au groupe Primonial depuis 2012 au sein de la multi-boutique Primonial Investment Managers, Roche-Brune AM a vu ses encours progresser de 60 à 286 millions d’encours sous gestion fin 2015. Roche-Brune AM propose une gamme de quatre fonds actions ouverts.

1- Les performances passées ne sauraient présager des performances futures.

2 -Correspondant à un seuil de 41,67 %.

Les convictions de l’équipe de gestion

L’équipe de gestion

Depuis dix ans, Roche-Brune Europe Actions est géré par le tandem Bruno Fine (droite) et Grégoire Laverne (gauche). Fort d’une triple expertise en gestion actions, private equity et corporate finance, Bruno Fine (vingt-cinq ans d’expérience) fonde en 2004, Roche-Brune AM. Il est rejoint en 2006 par Grégoire Laverne (quatorze années d’expérience), avec qui il gère l’ensemble de la gamme actions européennes. Ce tandem, qui collabore avec les deux gérants spécialisés dans les actions internationales et une analyste dédiée à l’évaluation extra-financière, a été récompensé de nombreuses fois. En 2013, Roche-Brune AM a reçu le prix de la meilleure combinaison performance/risque pour sa gestion au sein du mandat Euro Equities du challenge amLeague.

Quelles sont les spécificités de votre approche ESG ?

L’analyse extra-financière s’inscrit dans l’ADN de Roche-Brune AM. Notre approche ESG se distingue notamment par une surpondération du critère de gouvernance, dans lequel nous incluons les relations avec les parties prenantes. Nous estimons en effet qu’une bonne gouvernance est le garant des autres piliers ESG. Nous avons également intégré un critère «controverses» qui décèle les écarts entre les performances ESG déclarées par les entreprises et leurs pratiques. Enfin, nous venons d’introduire, dans le sillage de la COP 21, un module «carbone» pour mesurer l’impact sur la rentabilité d’une entreprise de son éventuel assujettissement à la taxe carbone.

Quel est l’apport du nouveau module «actifs immatériels » ?

Ce module, qui a fait l’objet de trois années de recherche et développement, vise à enrichir notre lecture de la création de valeur et du risque actions. Il reflète une tendance de fonds, à savoir l’omniprésence dans les bilans des entreprises, tous secteurs confondus, des actifs immatériels qui ne se limitent plus aux survaleurs issues d’opérations de croissance externe. Plus précisément, ce module apprécie la création de valeur issue de facteurs clés pour pérenniser la croissance des entreprises comme l’innovation, la digitalisation, mais aussi la marque ou le capital humain. Nous venons d’ailleurs de lancer un nouveau fonds actions internationales investi dans cette thématique : Capital Brain®.

Quel est actuellement le positionnement du portefeuille ?

Dans un contexte de marché difficile et sur des niveaux de valorisation toujours tendus, nous avons décidé, en début d’année, de maintenir le portefeuille dispersé autour de 65 valeurs, pour une pondération moyenne du portefeuille autour de 1,5 %, pouvant s’élever jusqu’à 3 % pour les plus fortes convictions. Pour comparaison, nous avions 55 valeurs en portefeuille début 2015. Face à des marchés d’actions qui devraient rester heurtés ces prochains mois, nous sommes confiants dans notre capacité à générer de l’alpha. Notre portefeuille est bien équilibré dans les différents positionnements du cycle de création de valeur des entreprises. Il présente actuellement une rentabilité des actifs engagés près de deux fois supérieure à celle de l’indice en raison de l’attention particulière que nous portons à la productivité des entreprises en portefeuille, mais aussi des multiples de valorisations plus favorables.

Quels profils de valeurs privilégiez-vous actuellement ?

Dans un environnement complexe, nous avons identifié quatre thèmes qui devraient conserver un fort attrait tout au long de l’année : les entreprises situées dans des secteurs résilients et qui ont malgré cela sous-performé ; les entreprises qui ont des réserves de cash pour réaliser notamment des acquisitions ciblées ; des sociétés domestiques, positionnées sur des niches peu gourmandes en capitaux offrant un rendement élevé ; des situations spéciales offrant aux entreprises concernées une dynamique indépendante des tendances de marché.

Propriété du fonds

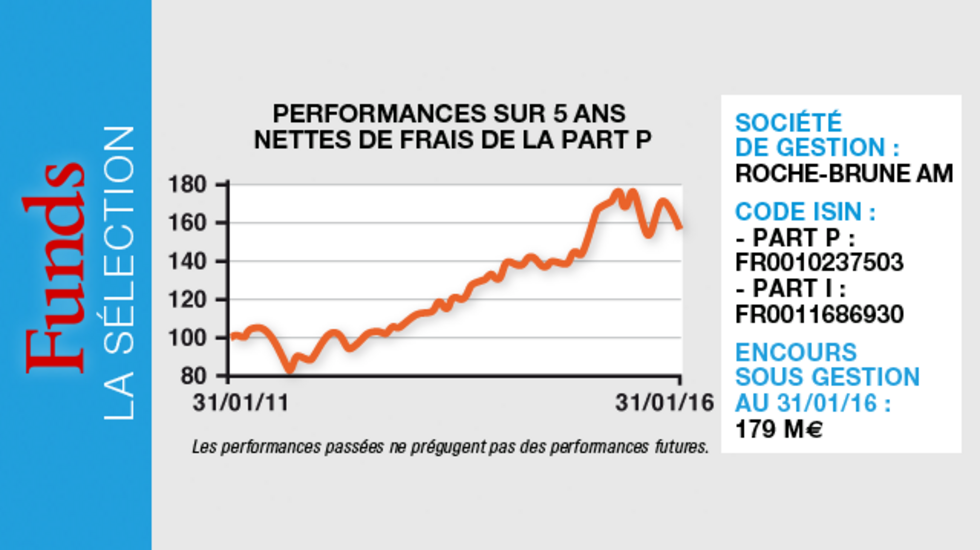

- Code ISIN : - part P : FR0010237503

- part I : FR0011686930 - Forme juridique : FCP

- Société de gestion : Roche-Brune AM

- Gérants : Bruno Fine et Grégoire Laverne

- Indice de référence : Stoxx Europe 600 TR

- Date de lancement : 17 mars 2003

- Encours au 31 janvier 2016 : 179 millions d'euros

- Eligible au PEA : oui

Investisseurs

- Profil investisseur : tout type d'investisseurs

- Durée de placement recommandée : cinq ans minimum

Frais

- Frais de gestion max : 0,45 %

- Commission de surperformance : 15 % au-delà de l'Eonia + 200 pb

- Frais de rachat : 2 % (non acquis)

Performance

- Objectif de performance : surperformer l'indice de référence avec une volatilité inférieure

- Depuis la création (part P) : 77,12 % (depuis le changement du processus de gestion le 30 /09/2005)

- Depuis la création (part I) : 92,25 % (depuis le changement du processus de gestion le 30/09/2005 - Lancement de la part I le 6 février 2014. Les performances et valorisations antérieures à la date de création de cette part (I) ont été chaînées avec les performances et valorisations de la part la plus ancienne (P) réajustée des frais de gestion de cette part)

- Performance cumulée sur cinq ans :

- Fonds part P : 53,30 %

- Fonds part I : 59,68 % - Indice de référence : 41,21 %

- Surperformance part P : 12,09 %

- Surperformance part I : 18,47 %

Principaux risques

Echelle de risque :

6 sur une échelle de 1 à 7

Oui

- Risque de perte en capital

- Risque de change

- Risque de taux

- Risque actions

- Risque de crédit

Non

- Risque de matières premières