High yield

Schelcher Prince Haut Rendement

Pourquoi investir dans ce fonds ?

Schelcher Prince Haut Rendement se positionne comme un véritable fonds de conviction, géré de manière active afin de s’adapter à l’environnement macroéconomique et au niveau de risque des marchés.

Sa gestion se distingue par sa capacité à se démarquer de son indice de référence, le Markit iBoxx EUR Liquid High Yield, en prenant des positions fortes, et par la faculté de l’équipe de gestion à conserver un important volet de liquidités si elle estime que les marchés sont trop chers et qu’ils vont corriger. Le cash et les titres de créance à court terme peuvent en effet représenter jusqu’à 20 % de l’actif.

« Cette réactivité et cette flexibilité nous ont permis de réaliser une très belle performance l’an passé, observe Frédéric Salomon, responsable de la gestion crédit chez Schelcher Prince Gestion et gérant du fonds. Nous avions adopté un biais prudent sur les marchés dès la fin de 2019. Le portefeuille était ainsi bien protégé via des couvertures crédit et une position de cash élevée quand la crise du Covid a éclaté. Nous avons ensuite très vite pris le virage à l’annonce par les Etats d’importants plans de soutien à l’économie, en enlevant de la protection crédit et en achetant des papiers très décotés. » Au final, le fonds a enregistré une performance de 6,48 % en 2020, à comparer à une progression de 1,98 % pour la moyenne des fonds de sa catégorie et de 1,65 % pour l’indice Markit iBoxx EUR Liquid High Yield. Le périmètre d’investissement du fonds Schelcher Prince Haut Rendement a été élargi l’an dernier, le portefeuille pouvant désormais être investi jusqu’à 30 % hors zone euro (Royaume-Uni, Etats-Unis et pays émergents, le risque de change étant alors couvert). « Dans certains secteurs, comme l’énergie, le gisement high yield européen est limité, fait valoir Frédéric Salomon. Par ailleurs, cela nous offre plus d’opportunités dans le cadre de notre gestion en relative value. Enfin, les spreads étant dans l’ensemble serrés, l’élargissement de notre univers nous permet d’aller chercher la valeur là où elle est. »

Le processus de gestion

L’objectif est d’optimiser le positionnement du portefeuille, en adéquation avec les anticipations macroéconomiques, afin de limiter le drawdown.

Un comité spécifique est constitué autour de la gestion de ce fonds, composé d’Hubert Lemoine, CIO, d’Adil Amor CRO/Deputy CIO, et de Frédéric Salomon, responsable de la gestion crédit.

Le scénario macroéconomique central, qui est défini collégialement en comité stratégique, permet de dégager les orientations top-down en matière d’allocation d’actifs. Ce scénario est ensuite plus spécifiquement mis en œuvre dans le fonds, dont le positionnement est calibré minutieusement. En effet, des anticipations en termes de secteurs et par niveau de rating sont établies, en scénario central et en scénario adverse. Cette approche permet de conjuguer les deux vues « expected return » et « expected loss », en appréciant ainsi la convexité du portefeuille construit. Les pondérations allouées à chacune des stratégies identifiées sont issues d’un modèle propriétaire d’allocation du budget de risque ex ante. S’ouvre ensuite la phase de recherche de titres, menée avec une grande sélectivité et selon un biais relative value systématique.

Le processus de construction du portefeuille a évolué au fil du temps, pour devenir plus quantifiable, notamment pour rechercher les corrélations entre les différents actifs afin d’éviter toute surréaction du portefeuille à un scénario donné. L’objectif ultime étant de générer une performance soutenable dans la durée.

« L’élargissement de notre périmètre d’investissement d’un point de vue géographique nous permet aujourd’hui de construire un portefeuille plus granulaire, qui compte environ 110 lignes, observe Frédéric Salomon. Cela a pour conséquence de réduire le risque idiosyncratique, le poids individuel d’un titre n’excédant pas aujourd’hui 2,5 %. »

La société de gestion

Créée en 2001, Schelcher Prince Gestion a un savoir-faire historique reconnu en gestion obligataire et convertibles. Sa gamme est aujourd’hui organisée autour de quatre expertises : les obligations convertibles et produits diversifiés (940 millions d’euros) pour une approche multi-asset ; le crédit high yield (2,6 milliards) pour une stratégie de portage ; l’absolute return (1,1 milliard) pour un objectif de rendement positif ; et la dette non cotée (engagements à hauteur de 1,3 milliard) pour participer au financement de l’économie. A ce jour, la société gère 6 milliards d’euros et compte une quarantaine de collaborateurs. Schelcher Prince Gestion est indépendante dans sa gestion, mais bénéficie de la mutualisation de moyens au sein d’Arkéa Investment Services pour les fonctions supports et les services aux clients. Arkéa Investment Services gère 65 milliards d’euros et compte 310 collaborateurs.

* Chiffres au 31 mai 2021.

Les convictions du gérant

Le fonds est géré depuis vingt ans par Frédéric Salomon, responsable de la gestion crédit chez Schelcher Prince Gestion. Ce dernier a rejoint la société à sa création en 2001, en tant que spécialiste des marchés crédit de la zone euro, en charge de la gestion court terme et haut rendement. Auparavant, il a notamment été analyste crédit corporate chez Schelcher Prince Finance de 1999 à 2001.

Pour la gestion du fonds Schelcher Prince Haut Rendement, il collabore avec Bertrand Prince et Fabien Labrousse, gérants obligataires.

Quel est votre scénario macroéconomique central ?

L’an dernier, nous avons très tôt anticipé une normalisation des économies en 2021, en tablant sur la disponibilité rapide des vaccins. Les marchés ont déjà intégré cette normalisation. Les thèmes qui se jouent maintenant sont ceux de l’inflation et de la repentification des courbes des taux, dans la mesure où les perspectives macroéconomiques sont très bonnes.

Dans ce contexte, quels segments de marché privilégiez-vous ?

Le secteur bancaire performe bien dans les périodes d’inflation et de pentification des courbes des taux. Nous sommes donc positionnés sur les subordonnées financières, comme les AT1 et les Legacy Tier 1. Toujours dans cette optique d’inflation qui, selon nous, n’est pas que transitoire, nous aimons aussi les matières premières et l’énergie.

A l’inverse, nous évitons les secteurs de la technologie, des télécoms et de l’immobilier, ainsi que les services aux collectivités.

Par ailleurs, nous sommes à l’aise avec les signatures faibles (B et CCC), car la situation économique est très favorable aux sociétés endettées. De fait, les récentes publications ont fait état de très bons résultats. Compte tenu du niveau très important de liquidités disponibles sur le marché, l’accès au refinancement est aisé. Enfin, nous sommes confiants quant à l’amélioration des notations. Nous estimons que le pic de défaut est passé dans toutes les zones, et nous anticipons pour la fin de l’année des taux de défaut relativement bas, de l’ordre de 2 % en Europe et de 4 % outre-Atlantique.

En termes géographiques, nous sommes majoritairement exposés au marché européen. Nous sous-pondérons les Etats-Unis (5 % du portefeuille), où les niveaux de spreads sont très serrés, et trouvons un peu de valeur sur les obligations corporate high yield libellées en dollars dans les pays émergents (également 5 % du portefeuille). Nous surpondérons le Royaume-Uni (13 %), car nous estimons qu’il va être en avance par rapport aux autres pays européens en ce qui concerne le redressement de l’économie.

A quels facteurs allez-vous être attentifs au cours des prochains mois ?

Le risque majeur est celui d’un changement de rhétorique de la part des banques centrales, dont les programmes de rachats massifs d’actifs ont jusqu’à présent soutenu les marchés. Il faudra donc suivre avec attention le symposium annuel de Jackson Hole, fin août, pour savoir comment vont évoluer les politiques monétaires.

Nous pourrions en conséquence revoir notre politique en matière de couverture crédit – nous n’en avons aucune à l’heure actuelle –, peut-être dès le début de l’été.

Propriétés du fonds

- Code ISIN?: action I?: FR0007496989 | action P?: FR0010560037 | action Z?: FR0013318771

- Forme juridique?: compartiment de la sicav Schelcher Prince Investissements

- Société de gestion?: Schelcher Prince Gestion

- Gérant?: Frédéric Salomon, responsable de la gestion crédit

- Indicateur de référence?: Markit iBoxx EUR Liquid High Yield Index

- Date de lancement?: 21 décembre 1995

- Encours sous gestion?: 73 Me

Investisseurs

- Profil investisseur?: tous souscripteurs. Les parts I sont plus particulièrement destinées aux investisseurs personnes morales et institutionnels. / Les parts P sont plus particulièrement destinées aux investisseurs personnes physiques. /Les parts Z sont destinées aux investisseurs souscrivant via un intermédiaire fournissant le service de conseil en investissement de manière indépendante conformément à la directive MIF 2.

- Durée de placement recommandée?: la durée minimum de placement recommandée est de deux ans.

Performance

- Objectif de performance?: Le fonds a pour objectif de surperformer, sur la durée de placement recommandée, l'indice Markit iBoxx EUR Liquid High Yield Index

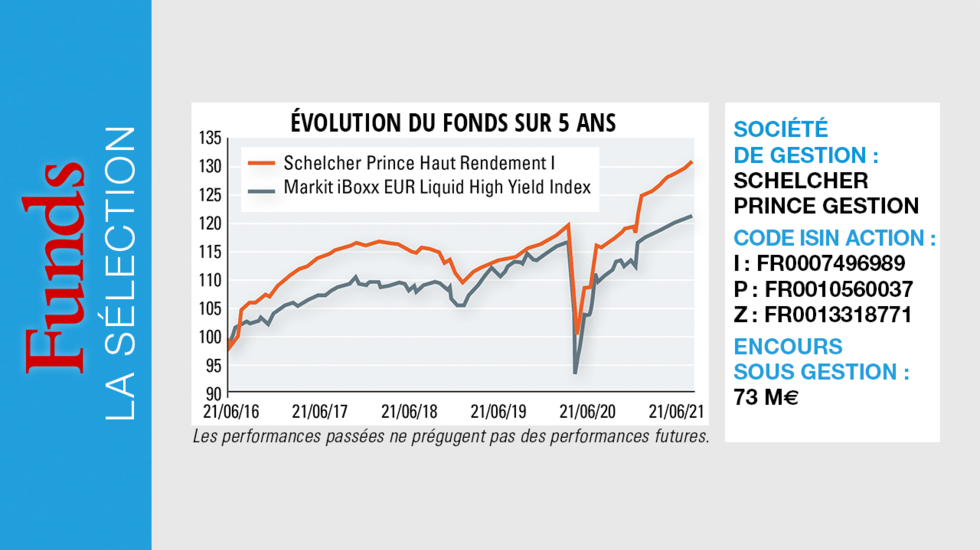

- Performance glissante au 21 juin 2021 action I?: Sur un an?: 12,91 % vs 10,14 % pour l'indice / Sur trois ans?: 13,54 % vs 11,33 % pour l'indice / Sur cinq ans?: 30,73 vs 20,96 % pour l'indice

Frais

- Frais de gestion fixes?: actions I & Z?: 1 % /action P?: 1,40 %

- Frais de souscription?: 1,5 % max.

- Commission de surperformance?: 15 % TTC l'an de la surperformance du fonds par rapport à l'indice Markit iBoxx EUR Liquid High Yield Index

- Frais de rachat?: néant

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Règlement SFDR

Article 6