Obligations

Schelcher Prince Obligation Moyen Terme

Pourquoi investir dans ce fonds ?

Pourquoi investir dans ce fonds ?

Schelcher Prince Obligation Moyen Terme (SPOMT) est un fonds crédit flexible qui s’adresse aux investisseurs désireux de rémunérer leurs liquidités avec une faible volatilité. L’objectif est une performance de l’ordre de l’Eonia + 200 points de base tout en maintenant la volatilité autour de 1.

Positionné sur des obligations de maturité courte et moyenne (principalement des obligations privées de la zone euro et de l’OCDE libellées en euro), SPOMT se différencie par l’allocation tactique et opportuniste de sa poche cash, qui peut représenter jusqu’à 50 % de l’actif. «Cela nous permet de moduler le risque du portefeuille en fonction de nos anticipations, justifie Frédéric Salomon, responsable de la gestion crédit de Schelcher Prince Gestion, qui co-gère le fonds aux côtés de Fabien Labrousse et Bertrand Prince. Ainsi, si le marché nous semble cher ou s’il présente des risques, nous vendons les obligations en portefeuille et conservons les liquidités pour revenir à l’achat quand l’horizon s’éclaircit. Ce volant de liquidités nous permet d’être très réactifs pour profiter des tendances de marché favorables ou pour réaliser des investissements spécifiques, prometteurs en matière de performances.»

Le processus de gestion

Cette poche de cash et quasi-cash (composée de liquidités, d’OPC monétaires, d’Euro Commercial Papers et de titres de maturité inférieure à six mois) est complétée par trois sources de valeur ajoutée.

Le portage constitue le cœur du portefeuille et lui confère sa robustesse. Il représente entre 50 % et 100 % du fonds en fonction des anticipations de l’équipe de gestion et est composé d’obligations Investment Grade et high yield (50 % maximum) de maturité moyenne (2023 et 2024, à l’heure actuelle).

La poche crédit, ensuite, permet de tirer parti des opportunités d’investissement du moment (par exemple, pour jouer une recovery à court terme sur un émetteur mal perçu par le marché). Dans cette optique, les gérants ont la possibilité de s’intéresser également aux maturités longues. Les obligations perpétuelles sont en revanche exclues de l’univers d’investissement.

Enfin, les gérants effectuent des arbitrages de courbe ou de taux (sur la zone euro, ils sont, par exemple, long sur les OAT trente ans et short sur le Bund cinq ans et dix ans), et ils prennent des positions sur les devises, directement sur le Forex ou via des obligations émises dans des devises autres que l’euro. Le poids de ces positions sur les devises est limité à 10 % du portefeuille.

Pour mettre en œuvre cette gestion, les gérants s’appuient sur l’ensemble des équipes de Schelcher Prince Gestion à travers différents comités : un comité stratégique bimestriel pour analyser en profondeur les marchés et déterminer les scénarios macroéconomiques, un comité crédit hebdomadaire pour revoir les positions du portefeuille, notamment les deux poches opportunistes, et un comité d’analyse hebdomadaire. Enfin les «morning meeting» quotidiens permettent de faire le point en continu sur les marchés ainsi que de confronter des idées d’investissement.

La société de gestion

Schelcher Prince Gestion a un savoir-faire historique reconnu en gestion obligataire et convertible. Sa gamme a évolué pour s’adapter aux besoins des investisseurs et est aujourd’hui organisée autour de quatre expertises : les obligations convertibles et produits diversifiés (1,3 milliard d’euros) pour une approche multi-asset ; le crédit high yield (1,2 milliard) pour une stratégie de portage ; l’absolute return (900 millions) pour un objectif de rendement positif ; la dette non cotée (engagements à hauteur de 1,2 milliard) pour participer au financement de l’économie.

A ce jour, la société gère près de 5 milliards d’euros et compte une quarantaine de collaborateurs.

Schelcher Prince Gestion est indépendant dans sa gestion et bénéficie de la mutualisation de moyens au sein d’Arkéa Investment Services pour les opérations et le service aux clients. Arkéa Investment Services agrège 55 milliards d’euros et 250 collaborateurs.

Les convictions de l'équipe de gestion

L’équipe de gestion

L’équipe de gestion du fonds Schelcher Prince Obligation Moyen Terme est composée de Frédéric Salomon (à gauche), responsable de la gestion crédit, Fabien Labrousse (au milieu), gérant multi-stratégies, et Bertrand Prince (à droite), gérant crédit. Entré chez Schelcher Prince Gestion en 1999 comme analyste crédit corporate, Frédéric Salomon est devenu responsable de la gestion haut rendement en 2001. Fabien Labrousse a rejoint la société en 2004. Il est l’un des spécialistes de la gestion de taux de la zone euro de Schelcher Prince Gestion. Enfin, Bertrand Prince a rejoint la société à sa création comme assistant de gestion, avant de devenir analyste crédit corporate spécialisé dans le haut rendement.

Quels risques identifiez-vous actuellement sur les marchés obligataires ?

Les banques centrales sont redevenues accommodantes, ce qui a fortement soutenu le marché depuis le début de l’année. Une grande partie de la reprise découle, selon nous, d’aspects techniques, mais elle ne reflète pas les fondamentaux. Nous avons des inquiétudes sur l’environnement macroéconomique. On observe effectivement des signes de ralentissement en Europe, notamment en Allemagne, et aux Etats-Unis. Le niveau élevé d’endettement des entreprises américaines Investment Grade est pour nous un sujet de préoccupation, surtout en cas de ralentissement de la croissance des bénéfices.

La revalorisation des actifs ayant été poussée loin depuis le mois de janvier, il n’y a aujourd’hui plus de coussin pour amortir d’éventuelles mauvaises nouvelles sur le front de la croissance.

Cela vous a-t-il amenés à infléchir la composition du portefeuille ?

Compte tenu de nos inquiétudes, nous n’avons pas massivement réinvesti en début d’année lorsque les spreads se sont de nouveau montrés intéressants en termes de rendement. Nous avons préféré réduire le risque dans le portefeuille et nous n’avons de ce fait pas pleinement profité du rallye. Le fonds affiche toutefois une performance de 1,23 % depuis janvier (données arrêtées au 10 avril), et nous estimons qu’elle devrait être proche de 3 % sur l’ensemble de l’année pour une volatilité toujours contenue autour de 1.

De quelle manière avez-vous réduit le risque ?

Nous avons vendu les titres un peu longs – dont la maturité allait au-delà de 2024 – dans notre poche de portage, et nous sommes sortis des secteurs cycliques, comme l’automobile ou le secteur bancaire, ce dernier étant particulièrement sensible en cas de retournement des marchés.

A l’inverse, nous avons renforcé nos positions sur les secteurs plus défensifs, comme les télécoms. Nous sommes également longs sur les Treasuries 2028, ce qui constitue une couverture de risque relativement classique. Ce type d’actifs devrait, en effet, bien performer dans l’éventualité d’un scénario de «flight to quality». Enfin, nous avons commencé à protéger notre portefeuille du risque crédit en achetant de l’indice Xover.

Par ailleurs, notre volant de cash tend vers les plus hauts. Il tourne actuellement autour de 40 %, la fourchette haute étant fixée à 50 %.

Propriété du fonds

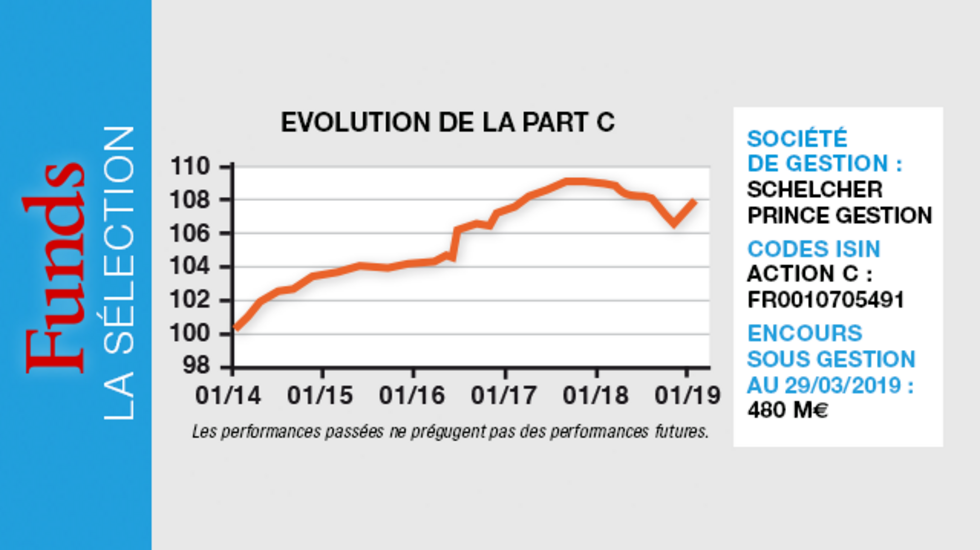

Code ISIN : Action C : FR0010705491 / Action D : FR0010707539 / Action P : FR0010707513 / Action AC : FR0013252889 / Action AD : FR0013252897 / Action Z : FR0013318763 / Action U : FR0013252905

Forme juridique : Compartiment de classification «Obligations et autres titres de créances libellés en Euro» de la Sicav Schelcher Prince Investissements

Société de gestion : Schelcher Prince Gestion

Gérant : Frédéric Salomon

Indicateur de référence : Eonia capitalisé + 2 % pour les actions C, D et Z / Eonia capitalisé + 1,9 % pour les actions AC et AD / Eonia capitalisé + 1,70 % pour les actions P et U

Date de lancement : 30/01/2009

Encours sous gestion : 480 Me au 29/03/2019

Investisseurs

Durée de placement recommandée : 2 ans

Performance

Objectif de performance : le fonds a pour objectif de réaliser une performance annuelle nette de frais supérieure à celle de son indicateur de référence l'Eonia capitalisé + 2 %, sur la durée de placement recommandée

Performance au 29/03/2019 : Action C

YTD au 29/03/2019 : 1,15 %

Sur trois ans glissants : 3,60 %

Depuis le 21/03/2016 : 3,66 %

Frais

Frais de gestion :

Actions C et D : 0,50 %

Actions et AD : 0,6 %

Action P et U: 0,80 %

Action Z : 0,50 %

Frais de souscription : Néant

Commission de surperformance : Néant

Frais de rachat : Néant

Risques

- Le compartiment se situe actuellement au niveau 2 de l'indicateur synthétique de risque (échelle de risque selon DICI, document d'information clé pour l'investisseur)

- Principaux risques associés : Comme tout produit investi en actifs obligataires soumis aux variations des marchés, ce fonds présente notamment un risque de perte en capital, un risque crédit, un risque de volatilité et un risque de liquidité des actifs sous-jacents