Obligations internationales

Sextant Bond Picking

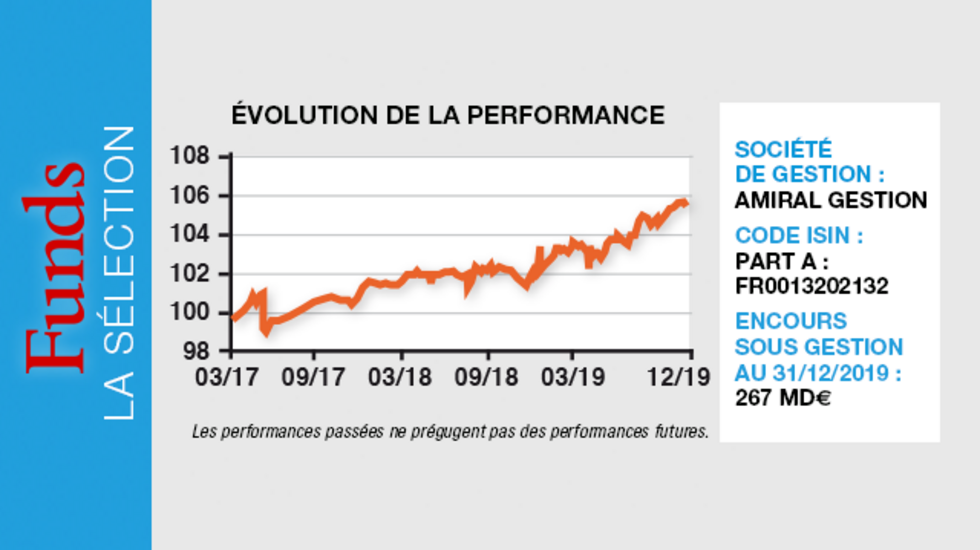

Lancé en mars 2017, Sextant Bond Picking d’Amiral Gestion est un fonds d’obligations internationales qui répond à une gestion de conviction.

Pourquoi investir dans ce fonds ?

Lancé en mars 2017, Sextant Bond Picking d’Amiral Gestion est un fonds d’obligations internationales qui répond à une gestion de conviction. Il permet aux investisseurs d’avoir une exposition non contrainte – puisqu’il ne cherche pas à reproduire un indice – à cette classe d’actifs et non segmentée. «Nous allons chercher des valorisations attrayantes quel que soit le sous-marché, insiste Jacques Sudre, qui co-gère le fonds avec David Poulet. Notre univers d’investissement est donc très large, puisqu’il porte à la fois sur les segments high yield et investment grade et sur le non-noté, sur les dettes senior et subordonnées, sur les obligations d’Etat et sur les emprunts privés, mais aussi sur les obligations convertibles, et ce à l’échelle internationale.»

L’équipe de gestion, qui a donc une très large capacité d’investissement, fait en contrepartie preuve d’une grande sélectivité pour construire le portefeuille, en suivant une approche fondamentale. Elle cible les émetteurs et les obligations qui présentent une bonne qualité de risque fondamental et qui offrent un niveau de rémunération attrayant, tout en limitant la sensibilité du portefeuille aux taux d’intérêt ainsi que son exposition au risque de devises – ce dernier étant presque systématiquement couvert.

Enfin, le fonds se caractérise par sa flexibilité, puisqu’il a la faculté de ne pas investir si l’équipe de gestion ne parvient pas à générer suffisamment d’idées d’investissement.

«Au final, l’analyse fondamentale que nous menons pour la sélection des émetteurs et des obligations, conjuguée à notre flexibilité d’investissement, nous permet d’avoir une approche de risque modéré», résume Jacques Sudre.

Le processus de gestion

S’agissant d’une gestion de conviction, la génération d’idées et la sélection des investissements sont au cœur du processus. Celui-ci repose sur une mise en commun des ressources de l’ensemble de l’équipe de gestion d’Amiral Gestion. Ses membres partagent en amont leur connaissance des dossiers, afin de dégager des pistes d’investissements. Par ailleurs, les achats potentiels sont systématiquement présentés au reste de l’équipe, afin de bénéficier de son esprit critique, dans le but de limiter les erreurs et donc les risques.

La sélection des obligations suit une approche purement fondamentale, l’analyse crédit étant menée en interne par les gérants-analystes sans se reposer sur les notations externes. Ceux-ci s’intéressent notamment aux sous-segments qui présentent des rendements et des valorisations intéressants pour des raisons techniques : primo-émetteurs, émetteurs solvables dans un pays ou dans un secteur en crise, obligations convertibles dont l’option de conversion n’est plus dans la monnaie, souches émises dans une devise autre que la devise principale de l’émetteur, etc.

Le fonds, qui est flexible, peut être investi entre 0 et 100 % en obligations (avec une exposition maximale sur les pays émergents de 30 %) et en produits monétaires (billets de trésorerie à court terme et dépôts bancaires). «Nous avons également la possibilité d’investir à concurrence de 10 % maximum dans les actions, pour profiter de situations dans lesquelles celles-ci s’apparentent quasiment à des obligations, précise Jacques Sudre. C’est par exemple le cas lorsque la valeur du patrimoine de l’entreprise est très protectrice et que le rendement du titre est attrayant.»

La société de gestion

Créée en 2003, Amiral Gestion est une société de gestion indépendante détenue par ses dirigeants et ses salariés. Amiral Gestion s’appuie sur une philosophie de gestion active de conviction pour offrir les meilleures performances sur un horizon de placement long à une clientèle composée d’investisseurs institutionnels, de professionnels (CGPI, family offices et banquiers privés) et de particuliers. A fin décembre 2019, ses encours s’élevaient à 3,8 milliards d’euros. Outre la gamme Sextant, composée de six fonds ouverts, Amiral Gestion gère plusieurs mandats institutionnels et intervient également en matière de gestion privée. La société de gestion compte 46 collaborateurs, dont 24 dédiés à la gestion. Elle est signataire des PRI.

Les convictions de l’équipe de gestion

Le fonds est géré par Jacques Sudre et David Poulet. Jacques Sudre a rejoint Amiral Gestion en 2016. Il a plus de seize ans d’expérience en gestion obligataire chez Natixis, Anaxis et DNCA. Il possède une maîtrise de droit des affaires et est diplômé de l’ESCP. David Poulet, CFA, a rejoint Amiral Gestion en 2004. Il possède une expérience de plus de quinze ans sur les marchés financiers, dont six ans en gestion obligataire. Il est diplômé de l’ENS Cachan et titulaire d’un DEA de droit des affaires.

Quel bilan le fonds affiche-t-il pour 2019 ?

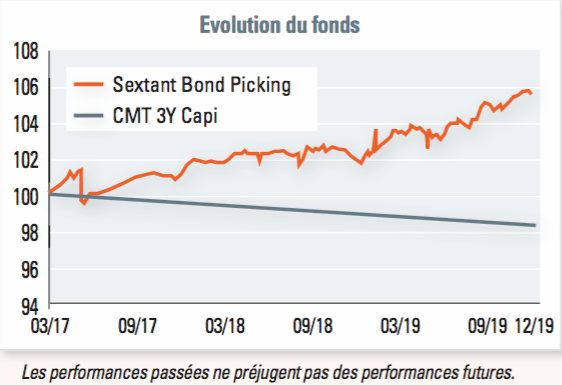

La performance ressort à 3,6 % sur la part A. Elle est certes en retrait par rapport aux performances exceptionnelles enregistrées par les marchés obligataires, mais elle reflète notre volonté assumée de ne pas être positionnés sur des durations trop longues et de ne pas intégrer de risques insuffisamment rémunérés. Le profil du fonds depuis sa création est d’ailleurs cohérent : il a évité les baisses prononcées, comme celle du dernier trimestre 2018, et a modéré les fortes hausses.

Le portefeuille offre actuellement un rendement de 5,1 % (net de couverture de change) pour sa part investie et de 3,5 % si l’on inclut la position de trésorerie.

Cette prudence qui vous caractérise reste-t-elle de mise pour cette année ?

Le risque corporate est aujourd’hui peu rémunéré, et ce, quel que soit le segment de marché (rendement de 0,72 % pour l’indice Bloomberg corporate investment grade et de 3,19 % pour l’indice high yield). Si l’on veut espérer obtenir des niveaux de rémunération plus intéressants, il faut allonger la duration des portefeuilles pour l’amener sur des niveaux avec lesquels nous ne sommes pas à l’aise, autant en risque de taux que de crédit. Nous allons donc continuer à faire preuve de la plus grande sélectivité dans nos rapports rendement/risque et à limiter la sensibilité du fonds (1,8 à fin 2019).

Concrètement, comment cela se traduit-il dans la composition actuelle du fonds ?

Dans le contexte de marché actuel, nous limitons volontairement les idées d’investissement et leur pondération. La position de trésorerie est en conséquence relativement élevée, autour de 30 %. Le coût de cette poche de trésorerie reste toutefois négligeable, étant investie en papiers monétaires à court terme.

La partie investie du portefeuille continue de bénéficier de plusieurs sources de rendement. C’est par exemple le cas de certaines obligations convertibles dont l’option de conversion est très faible, émises par des entreprises mal connues sur les marchés de crédit traditionnels. Nous sommes ainsi détenteurs de l’obligation convertible SAF-Holland (un fabricant d’essieux de poids lourds allemand) à échéance septembre 2020, qui offre encore un rendement de 1,6 % pour un levier modéré et une belle base d’actifs.

La flexibilité d’intervention du fonds nous permet également d’investir dans des véhicules plus atypiques. Nous avons ainsi acheté des parts du fonds SME Credit Realisation Fund, géré par Funding Circle et coté à Londres. Il s’agit d’un portefeuille de prêts à des PME au Royaume-Uni et aux Etats-Unis dont le rendement ressort à 4 %, pour une vie moyenne inférieure à deux ans. La décote en Bourse par rapport à la valeur des prêts est actuellement de l’ordre de 8 %, nous offrant une bonne marge de sécurité.

Plus classiquement, nous détenons de la dette ThyssenKrupp à quatre ans. Le groupe allemand se trouve dans une situation délicate, avec une consommation de trésorerie très importante et une dette très élevée, à laquelle s’ajoute le déficit de son fonds de pension. Cela est néanmoins couvert par la valeur des actifs de la seule activité ascenseurs. Nous estimons donc que notre rendement de 2,6 % à l’achat est adapté à un risque sous contrôle.

Nous investissons aussi 5,1 % du portefeuille dans des actions qui présentent des critères similaires à un investissement obligataire (rendement solide, actifs de qualité). Nous sommes ainsi positionnés sur les caisses régionales du Crédit Agricole, ainsi que sur des foncières, notamment Unibail, qui offre un rendement du dividende autour de 8 % avec une décote d’environ 30 % par rapport à la valeur de ses actifs.

Propriétés du fonds

- Code ISIN : Part A : FR0013202132

- Forme juridique : FCP de droit franc?ais

- Socie?te? de gestion : Amiral Gestion

- Ge?rant : Jacques Sudre / David Poulet

- Indicateur de re?fe?rence : indice Euro Constant Maturity Trea- sury (CMT) cash 3Y

- Date de lancement : 30 mars 2017

- Encours sous gestion : 267 M? au 31 de?cembre 2019

Investisseurs

Profil investisseur : tout type d'investisseur

Durée de placement recommandée : 3 ans

Performance

Objectif de performance : Sextant Bond Picking est un fonds de se?lection d'ob- ligations internationales qui suit une approche non contrainte pour be?ne?ficier de l'ensemble des opportunite?s offertes sur les marche?s obligataires interna- tionaux (toutes zones ge?ographiques, tous segments obligataires, segments de niche). Pour re?pondre a? l'objectif de gestion de ge?ne?rer une performance nette de frais supe?rieure a? l'indice «Euro Constant Maturity Treasury (CMT) cash 3Y» capitalise? + 100 bp, les ge?rants visent a? se?lectionner des titres qui offrent un rendement attractif pour un risque fondamental mai?trise? et un risque de taux tre?s limite?. Les performances passe?es ne pre?jugent pas des performances futures.

Performance annualise?e :

- Sur 1 an : 3,60 % à fin décembre 2019

- Sur trois ans : NA

- Sur cinq ans : NA

- Depuis la création du fonds : 2,01 % (du 30 mars 2017 au 31 décembre 2019)

Frais

- Frais de gestion courants : Part A:1,25%TTCmax

- Frais de souscription : Part A:1%max

- Commission de surperformance : 15 % de la performance supe?rieure a? l'indice de re?fe?rence

- Frais de rachat : ne?ant

Risques

- Echelle de risque : 2 sur une e?chelle de 1 a? 7. (e?chelle de risque selon DICI - Document d'information cle? pour l'investisseur)

- Principaux risques : Perte en capital, gestion discre?tionnaire, cre?dit, taux, titres spe?culatifs et/ou non note?s, actions, liquidite?, de?rive?s, change, titres de cre?ance subordonne?s.