Actions

Tikehau Income Cross Assets

Tikehau Investment Management est une société de gestion de Tikehau Capital, un groupe de gestion d’actifs et d’investissement qui gère 25,4 milliards d’euros (au 31 mars 2020) et dispose de 3,1 milliards d’euros de fonds propres (au 31 décembre 2019).

Pourquoi investir dans ce fonds ?

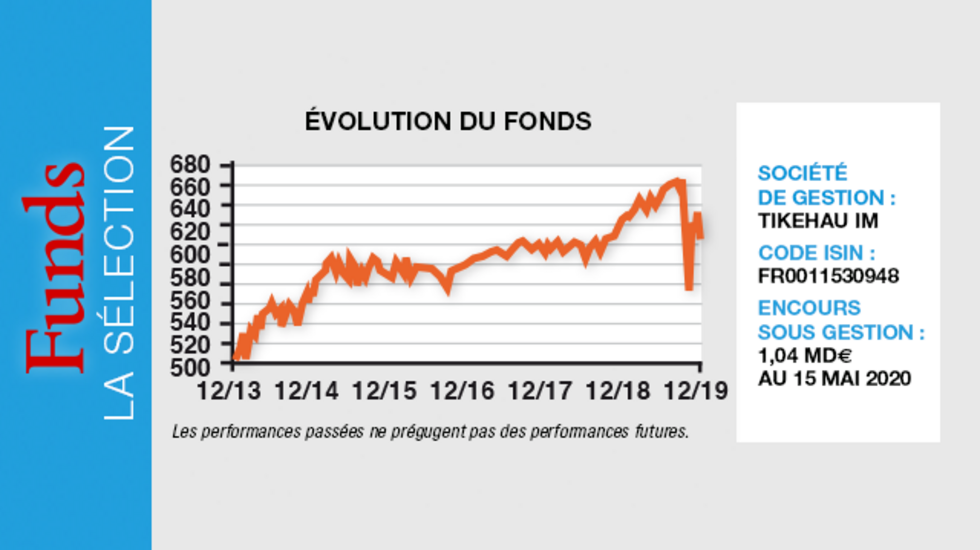

Ouvert à la commercialisation depuis 2014, le fonds Tikehau Income Cross Assets vient de franchir la barre symbolique du milliard d’euros d’encours. Contrairement à de nombreux fonds flexibles qui mettent l’accent sur la diversification, à travers une large palette de classes d’actifs et de sous-jacents, celui-ci se distingue par la concentration de ses investissements. «Nous appliquons une gestion de conviction, ce qui se traduit par un nombre limité de lignes – actuellement une vingtaine de positions, principalement sur les actions –, chacune d’entre elles pouvant représenter jusqu’à 5 % du portefeuille, précise Vincent Mercadier, responsable des stratégies diversifiées et actions et co-gérant du fonds.» De quoi permettre à Tikehau Income Cross Assets d’être noté 5 étoiles par Morningstar et de figurer parmi les fonds flexibles les plus attrayants en termes de performance ajustée du risque (sur la base du ratio de Sortino sur cinq ans).

La gestion du fonds est assurée par une équipe solide. Le gérant s’appuie sur le travail de quatre analystes actions et il bénéficie du support de l’équipe recherche crédit de Tikehau Capital, qui comprend une quinzaine de professionnels.

Le processus de gestion

Ce fonds flexible, qui investit en direct dans les actions et dans les obligations, principalement en Europe et aux Etats-Unis, dispose de bornes d’exposition très larges : - 50 %/+ 110 % pour les actions et 0/100 % pour les taux et le crédit. «Dans la pratique, notre exposition nette aux actions a toujours été positive depuis le lancement du fonds, fluctuant dans une fourchette comprise entre 15 et 80 %, tandis que l’exposition aux obligations a oscillé entre 0 et 50 %», observe Vincent Mercadier. Le degré d’exposition à ces deux grandes classes d’actifs, qui peut varier à tout moment, est déterminé en fonction des niveaux de valorisation des marchés d’actions, d’une part, et de la politique monétaire et du niveau des taux d’intérêt, d’autre part.

De manière générale, l’équipe de gestion recherche les investissements offrant de bons rendements ajustés du risque. L’identification des opportunités d’investissement repose sur l’analyse fondamentale des entreprises, menée grâce aux données et aux modèles propres à Tikehau Capital. La première étape consiste en l’étude du business model de la société et de l’industrie dans laquelle elle opère. «Nous privilégions les activités que nous comprenons et qui présentent une forme de prédictibilité – nous restons par exemple à l’écart de celles qui sont tributaires de l’évolution du prix d’une matière première –, détaille Vincent Mercadier. Autre élément capital à nos yeux : les retours sur capitaux, qui doivent être supérieurs aux coûts de financement et les plus élevés possibles.» L’équipe de gestion accorde également une grande importance aux niveaux de marge, à l’endettement, qui doit être limité, ainsi qu’à la génération de cash-flows, qui doit être récurrente et constante tout au long du cycle. Dans un deuxième temps vient le jugement des équipes dirigeantes, et notamment leur aptitude à redéployer les cash-flows de manière à générer de la croissance et à obtenir des retours sur capitaux élevés. Un travail de valorisation, basé sur les profits normalisés, vient clore le processus.

Ces exigences restreignent fortement l’univers d’investissement, composé d’environ 200 entreprises. Elles appartiennent majoritairement à quelques secteurs de prédilection, parmi lesquels les biens de consommation de base (Unilever, par exemple), la technologie (Facebook constitue la première ligne du portefeuille) ou encore l’industrie.

A signaler : la gestion intègre les critères environnementaux, sociaux et de gouvernance (ESG). Pour chaque entreprise analysée, l’évaluation est donc fondée sur des critères quantitatifs et qualitatifs. Cette approche a notamment permis au fonds d’obtenir le label LuxFLAG ESG en juin 2019.

La société de gestion

Tikehau Investment Management est une société de gestion de Tikehau Capital, un groupe de gestion d’actifs et d’investissement qui gère 25,4 milliards d’euros (au 31 mars 2020) et dispose de 3,1 milliards d’euros de fonds propres (au 31 décembre 2019). Le groupe investit dans différentes classes d’actifs (dette privée, immobilier, private equity, capital markets strategies), notamment au travers de ses filiales de gestion d’actifs qui opèrent pour le compte d’acteurs institutionnels et privés. Contrôlé par son management, aux côtés de partenaires institutionnels de premier rang, Tikehau Capital compte plus de 530 collaborateurs (au 31 décembre 2019) au sein de ses bureaux actuellement situés à Paris, Londres, Amsterdam, Bruxelles, Luxembourg, Madrid, Milan, New York, Séoul, Singapour et Tokyo.

Les convictions du gérant, Vincent Mercadier

Le gérant

Vincent Mercadier, qui a rejoint Tikehau Capital en 2014, est responsable des stratégies diversifiées et actions. Il a commencé sa carrière en 2007 à New York chez La Fayette Management, un fonds de hedge fund, dans le département recherche quantitative et gestion des risques, avant d’intégrer Royal Capital Management, un hedge fund long-short également basé à New York, au sein du département recherche actions, construction du portefeuille et gestion des risques.

Vincent Mercadier est diplômé de l’Ecole polytechnique et de l’université de Californie à Berkeley.

Quel est actuellement votre degré d’exposition aux actions ?

Nous avons cherché à mettre à profit la chute des marchés, au mois de mars, pour reprendre de l’exposition, jusqu’à 60 %, mais, compte tenu de la volatilité des marchés, nous avons préféré prendre des profits dès que les cours de Bourse ont rebondi. De fait, si les valorisations boursières sont dans l’absolu raisonnables, de nombreuses incertitudes persistent sur l’évolution du contexte économique. Les actions représentent donc actuellement 42 % de l’actif, à travers une vingtaine de positions.

Compte tenu de notre philosophie, qui consiste à chercher à investir dans les sociétés que nous estimons être les meilleures selon leurs secteurs, nous sommes à l’aise avec nos positions sur le long terme. Ainsi, dans le secteur de la technologie, des groupes comme Facebook ou Google bénéficient de parts de marché élevées, de fortes barrières à l’entrée, d’une culture de l’innovation durable et de solides relais de croissance. De même, certaines entreprises dans le secteur des biens de consommation de base, parmi lesquelles Unilever ou Reckitt Benckiser, affichent selon nous de belles perspectives de croissance à long terme en raison de leur exposition aux pays émergents et à la tendance à la prémiumisation au sein des pays développés.

Vous n’êtes pas du tout positionnés sur le crédit ?

Nous n’avions effectivement pas de crédit en portefeuille, et ce depuis 2015. Cette classe d’actifs nous semblait plus à risque – en termes de risque de perte maximale, d’un côté, et de risque de faillites d’entreprises, de l’autre – et les actions nous semblaient offrir un meilleur rendement.

Néanmoins, nous évaluons en continu les opportunités d’investissement, et le phénomène de dislocation des performances récemment observé sur le marché du crédit a rendu la classe d’actifs plus attractive. Nous venons d’ailleurs d’investir dans une obligation émise par une société investment grade dont nous sommes déjà actionnaires. Nos exigences restent identiques à celles que nous avons fixées pour investir dans les actions : des business models éprouvés et solides, pouvant résister dans des périodes très compliquées comme celle que nous traversons actuellement.

Le niveau de liquidités et équivalents dans le fonds est donc relativement élevé…

Les liquidités et les placements à court terme – en bons du Trésor français – représentent effectivement 58 % de l’actif. Si cela nous a aidés à traverser le récent trou d’air sur les marchés, il est évident que le contexte de taux d’intérêt n’est pas favorable pour conserver de telles positions. Nous cherchons donc des solutions pour redéployer intelligemment nos liquidités et équivalents, soit en renforçant nos positions actuelles, soit en augmentant le nombre de lignes tout en conservant un portefeuille relativement concentré.