Diversifié

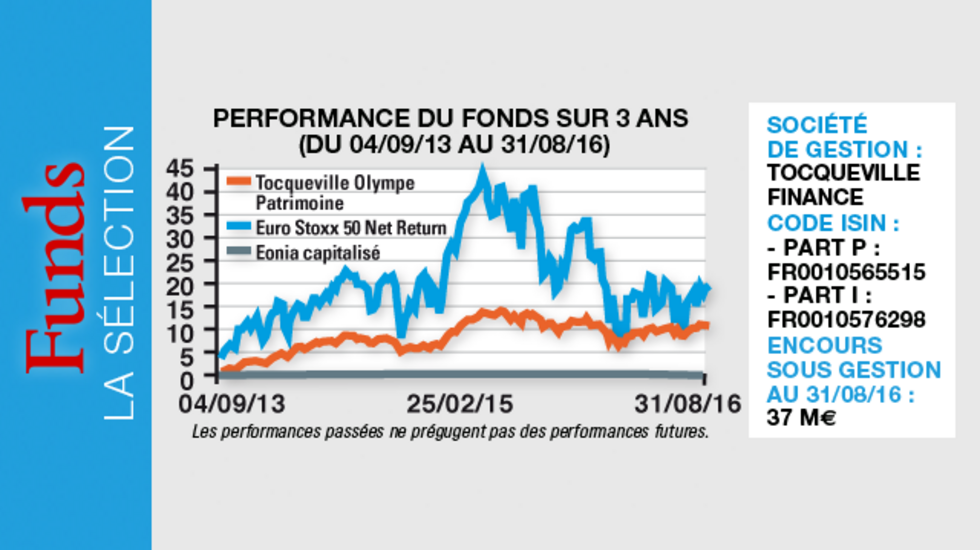

Tocqueville Olympe Patrimoine

C’est un fonds diversifié sur les obligations (80 %) et les actions de la zone euro dont l’ambition de gestion est de tenter de battre la performance de l’Eonia + 1 %.

Pourquoi investir dans ce fonds ?

Tocqueville Olympe Patrimoine est un fonds ouvert qui s’adresse aussi bien aux investisseurs institutionnels qu’aux particuliers à la recherche d’une performance annualisée de 3 à 5 %. Le portefeuille est constitué actuellement à plus de 60 % d’instruments monétaires et obligataires et à 20 % d’actions rigoureusement sélectionnées sur la base d’une analyse fondamentale approfondie. Des stratégies opportunistes parachèvent l’allocation, à hauteur de 20 %, apportant à la fois une diversification et un effet de levier sur la performance. Grâce à une stricte gestion des risques, Tocqueville Olympe Patrimoine est calibré pour profiter des hausses graduelles du marché et demeure peu sensible aux à-coups du marché. Preuve en est : depuis son lancement en mars 2008, le max drawdown a été de 5,7 %* (c’était en 2008), et la plus mauvaise performance sur trois ans glissants du fonds, période d’investissement recommandée, est ressortie positive de 6,7 %*. Du fait de sa faible volatilité, inférieure à 4 %** en rythme annualisé, ce fonds constitue une bonne alternative aux fonds en euro et permet de profiter du développement de l’économie de la zone euro tout en limitant les risques de forte variation de la valeur liquidative.

Le processus de gestion

Michel Saugné et Matthieu Tassy portent une attention particulière à la construction du portefeuille ainsi qu’à la gestion des risques. L’objectif de cette gestion active est de réduire la corrélation au marché tout en ayant la volatilité la plus faible possible. Pour y parvenir, les gérants s’appuient sur l’analyse fondamentale, une politique d’allocation opportuniste et une gestion des risques poussée. Quand une société retient leur attention, ils regardent l’ensemble des instruments de marché disponibles pour investir de façon optimale. Pour leur sélection d’actions, les gérants se fondent sur le savoir-faire de Tocqueville Finance en matière de stock picking et privilégient les gagnants structurels (des sociétés de fond de portefeuille) à long terme. Ils mettent notamment l’accent sur les aristocrates du dividende, ces entreprises européennes qui ont fait croître leurs dividendes sans interruption depuis plus de dix ans. Une stratégie de bon père de famille qui surperforme dans un environnement de taux bas. Une autre approche, plus opportuniste, vise à identifier les catalyseurs et les points d’inflexion des sociétés pour prendre des positions de court terme avec en ligne de mire des objectifs de performance de 15 % à 20 %. Sur le compartiment obligataire, qui représente l’essentiel du portefeuille, les gérants s’interrogent sur la sensibilité et la maturité qu’ils souhaitent avoir avant de prendre des positions. Tocqueville Olympe Patrimoine est essentiellement investi dans le segment investment grade (45 %), ce qui renforce la sécurité du fonds. Le segment high yield ne représente actuellement que 15 %.

A côté des actions et des obligations, Tocqueville Olympe Patrimoine a développé une troisième stratégie d’investissement, baptisée «situations spéciales». Dans ce compartiment, l’équipe de gestion réalise des investissements peu corrélés au marché actions comme des arbitrages de fusions-acquisitions. Les gérants apprécient aussi les stratégies sur les futures d’indices de dividendes. Pour réduire la sensibilité du portefeuille au risque de marché, Michel Saugné et Matthieu Tassy ont aussi recours à une stratégie long/short leur permettant de limiter l’exposition du fonds nette aux actions (elle n’est que de 20 %). Les stratégies de couverture, comme l’achat d’options de vente, font aussi partie de ce compartiment, tout comme la position prise sur l’or, à travers un fonds maison Tocqueville Gold. Enfin, les gérants ont initié récemment une nouvelle stratégie en utilisant des positions vendeuses sur les dix ans allemand et italien. Pour limiter les risques, aucune décision d’investissement n’est prise sans avoir auparavant défini la taille de chaque position en fonction de caractéristiques spécifiques telles que la perte maximale potentielle, la liquidité, la sensibilité au marché… Puis, ex post, les deux gérants s’obligent à prendre les bénéfices quand les objectifs sont atteints et à couper la position lorsque le scénario envisagé ne se matérialise pas.

La société de gestion

Créée en 1991 à l’initiative de Tocqueville Asset Management (TAM) à New York, Tocqueville Finance est une société de gestion de portefeuilles spécialisée dans la gestion actions. La société exerce deux métiers : la gestion privée et la gestion de fonds avec pour philosophie d’investissement un stock picking qui privilégie la valorisation des sociétés. L’équipe de gestion gère sept fonds thématiques actions à l’exception de Tocqueville Olympe Patrimoine, plus diversifié. Deux autres fonds : Tocqueville Gold et Tocqueville Value Amérique, sont délégués aux équipes de gestion de TAM. Tocqueville Finance gère 1,5 milliard d’encours au 30 juin 2016 et compte 31 collaborateurs.

*Part I – Les performances passées ne présagent pas des performances futures, elles ne sont pas constantes dans le temps

** Les volatilités passées ne présagent pas des volatilités futures, elles ne sont pas constantes dans le temps.

Les convictions des gérants, Michel Saugné et Matthieu Tassy

L’équipe de gestion

Après avoir commencé sa carrière en 2001 en tant qu’arbitragiste pour compte propre chez Natexis, Michel Saugné a rejoint LCF Rothschild en 2004 avant de devenir en 2011 co-responsable de l’activité de gestion alternative directe au sein d’Edmond de Rothschild Investment Managers. Il rejoint Tocqueville Finance en 2013 pour gérer le fonds Tocqueville Dividende et repositionne le fonds Tocqueville Olympe Patrimoine. Depuis, ce fonds affiche une collecte positive et un encours de plus de 37 millions d’euros. Michel Saugné est nommé responsable adjoint de la gestion de Tocqueville Finance en 2016.

Matthieu Tassy a rejoint Tocqueville Finance en 2006 après l’obtention d’un master spécialité, mathématiques et informatique appliquées à l’actuariat, de l’Institut des mathématiques appliquées d’Angers. Il est également titulaire du CFA (chartered financial analyst).

Il a débuté au sein des équipes de gestion de Tocqueville Finance comme gérant assistant avant de devenir gérant du fonds Tocqueville Olympe Patrimoine. Parallèlement, Matthieu Tassy gère un mandat dédié sur la classe obligataire (lancé en 2010) et fait partie de l’équipe de gestion de Tocqueville PME (lancé fin 2013).

Quelle est votre analyse sur l’environnement des taux bas ?

Cela fait plus de trente ans que l’on assiste à une baisse des taux, que la classe obligataire surperforme, et cela se vérifie encore cette année sous l’impulsion des rachats obligataires de la BCE. Nous avons atteint un tel degré de compression des spreads de crédit et des taux que l’espérance de gain est désormais au plus bas. Nous pensons que le mouvement de baisse arrive à sa fin, c’est pourquoi nous avons pris des positions vendeuses sur les dix ans allemand et italien. Cela se traduit pour le moment par un coût d’opportunité (au regard de la performance des obligations cette année) mais, quand il y aura un renversement des taux, le fonds sera peu impacté.

Quelles sont les dernières convictions du fonds sur le compartiment des actions ?

Nous privilégions les sociétés qui performent dans un environnement de taux bas. C’est le cas de Vinci grâce à ses concessions de grande qualité. Le groupe se distingue ainsi dans un scénario déflationniste, mais il profitera aussi d’une reprise économique potentielle avec son activité de construction, actuellement faiblement valorisée. C’est l’un des rares dossiers qui permettent de jouer les deux scénarios macroéconomiques opposés, joués alternativement par le marché (la déflation en Europe d’un côté, la reprise économique de l’autre) tout en bénéficiant d’un rendement intéressant. Du côté des stratégies opportunistes, nous sommes entrés sur Natixis dans la foulée du Brexit. C’est une banque qui a un business model atypique car la gestion d’actifs y est prépondérante et la banque de détail inexistante. Ce qui compte, ce sont les commissions qu’elle touche et non pas la marge d’intérêt. C’est une banque peu gourmande en capitaux propres et qui ne devrait donc pas être trop impactée par le stress entourant les banques. Les résultats du deuxième trimestre ont servi de catalyseur au titre et son potentiel n’est pas épuisé. Nous avons mis aussi Carrefour en portefeuille pour jouer une réduction de la décote, une approche «value». A l’opposé, fidèles à notre stratégie de gestion du risque, nous avons vendu Maisons du Monde, après avoir participé à son introduction en Bourse, car notre objectif de gain de 30 % était atteint.

D’un point de vue général, quel est votre sentiment sur le marché pour cette fin d’année ?

Nous restons relativement prudents, dans le sens où nous ne sommes pas sûrs que les conséquences du Brexit soient totalement visibles et correctement valorisées, d’autant que le marché a bien rebondi. Pour le moment, son impact est moindre qu’anticipé. Aux Etats-Unis, la vigueur de l’économie nous surprend de façon positive, mais nous sommes proches du haut de cycle, ce qui peut créer de la volatilité, tout comme la montée du populisme qui pourrait se vérifier lors des prochaines élections. Enfin, la hausse des taux de la Fed va finir par arriver, ce qui ne manquera pas de créer des turbulences sur les marchés financiers. Si on est objectifs sur le plan de l’économie, que cela soit en Europe ou aux Etats-Unis, les statistiques publiées dépassent les attentes. Néanmoins, après le rebond du marché, les valorisations sont en ligne avec la moyenne historique, ce qui enjoint à une certaine prudence, d’autant plus que notre mandat nous contraint à préserver au mieux le capital. Aujourd’hui, nous nous posons à nouveau la question de mettre en place des couvertures face à une baisse possible des marchés actions.

Propriétés du fonds

- Code ISIN : - Part P : FR0010565515 - Part I : FR0010576298

- Nature juridique : FCP (fonds commun de placement)

- Société de gestion : Tocqueville Finance

- Indicateur de référence : EONIA capitalisé

- Date de création du fonds : 07/03/2008

- Encours du fonds : 37 millions d'euros au 31/08/2016

Investisseurs

- Profil de l'investisseur : investisseurs particuliers (part P) et institutionnels (part I)

- Durée de placement recommandée : 3 ans

Performance

- Objectif de gestion : L'objectif de gestion du FCP Tocqueville Olympe Patrimoine est, dans le cadre d'une allocation stratégique cible 70 % taux et 30 % actions décidée par la société de gestion, la recherche d'une performance supérieure à l'EONIA majoré d'un point (1 %), en limitant les risques de forte variation du portefeuille, tout en profitant du développement de l'économie de la zone euro.

Frais

- Frais de gestion : - part P : 1,20 % max. - part I : 0,60 % max.

- Frais d'ouverture : - part P : 2 % max. - part I : néant

- Frais de surperformance : néant

Risques

- Echelle de risque : 3 sur une échelle de 1 à 7