Actions

Union Europe Value

Union Europe Value de CM-CIC Asset Management est un fonds de sélection de valeurs qui tire parti de l’inefficience des marchés pour investir dans des entreprises de qualité (elles créent de la valeur et leur endettement est maîtrisé) qui sont pourtant sous-valorisées en Bourse.

Pourquoi investir dans ce fond ?

«Nous sélectionnons des valeurs décotées par rapport à leur moyenne historique et par rapport à leur secteur, pour lesquelles la décote nous semble injustifiée et qui disposent, à notre avis, de catalyseurs leur assurant un potentiel de revalorisation», précise Marie de Mestier, la gérante du fonds.

Trois adjectifs résument la philosophie de gestion de ce fonds. Elle est tout d’abord prudente, afin de ne pas tomber dans les «value traps» (les valeurs décotées pour de bonnes raisons). Elle est également patiente, la revalorisation d’un titre demandant du temps. L’horizon d’investissement des cibles est d’ailleurs généralement compris entre douze et dix-huit mois. Enfin, elle se veut contrariante, le but étant de profiter de la défiance des marchés envers une société lorsque celle-ci ne semble pas justifiée à moyen terme.

Le processus de gestion

Le processus d’investissement, purement bottom-up, se déroule en quatre étapes.

La première consiste à identifier les valeurs décotées au sein d’un univers très large, constitué par l’indice Stoxx Europe 600. Ce filtre, réalisé grâce à un outil interne, s’appuie sur des multiples de valorisation classiques (ratios PE, EV/Ebit et price to book), qui sont comparés à la moyenne historique du titre ainsi qu’à la moyenne de son secteur. Le fonds étant investi dans des titres décotés de qualité, ce travail de pré-sélection prend également en compte les niveaux d’endettement des entreprises, qui doivent rester maîtrisés, ainsi que la rentabilité des capitaux investis, cet indicateur permettant d’apprécier la création de valeur.

Cela permet d’isoler des sociétés de qualité sous-valorisées en Bourse, qui font dans un deuxième temps l’objet d’une analyse fondamentale afin de comprendre les raisons de la décote. Cette analyse combine des critères quantitatifs et qualitatifs. Dans cette optique, la gérante rencontre les équipes dirigeantes des sociétés en portefeuille au moins une fois par an, et elle effectue des visites de sites pour mieux appréhender la stratégie.

Cette dernière cherche ensuite à identifier les catalyseurs susceptibles de déclencher la revalorisation d’un titre. Il peut s’agir de changements propres à la société (comme une opération transformante, une inflexion dans la stratégie, un changement de management, etc.) ou d’une inflexion sectorielle.

La dernière étape permet de déterminer la valeur intrinsèque des titres dont le cours de Bourse s’est temporairement éloigné, et donc leur potentiel de revalorisation. Pour ce faire, la gérante s’appuie notamment sur les flux de trésorerie actualisés et sur les multiples de valorisation. Pour chaque titre, deux objectifs de cours sont fixés : un objectif correspondant à un scénario optimiste, qui fait ressortir le potentiel de hausse de l’action, et un objectif correspondant à un scénario pessimiste, qui fait apparaître son risque de baisse maximum. Les valeurs intégrées au portefeuille sont celles qui présentent un profil de risque asymétrique.

S’agissant d’une gestion de convictions, la composition du portefeuille ne suit pas celle d’un indice de référence, et la flexibilité dans le choix des valeurs est totale. Si Marie de Mestier prend seule la décision d’investir dans un titre, elle s’appuie en amont sur les idées de tous les autres membres de l’équipe de gestion actions européennes de CM-CIC Asset Management, qui sont spécialisés par secteurs.

Le fonds, essentiellement positionné sur les grandes capitalisations, compte entre 55 et 60 lignes (aucune ne dépassant 5 %) et a vocation à être pleinement investi (il l’est actuellement à hauteur de 95 %).

A noter : à l’heure actuelle, le portefeuille affiche une décote par rapport au Stoxx Europe 600 de 23 % en termes de price to book et de 38 % en termes de PER, tandis que le ratio rapportant la dette nette à l’Ebitda s’établit à 1,4 contre 2,9 pour l’indice, signe d’un endettement maîtrisé pour les entreprises retenues.

La société de gestion

CM-CIC Asset Management est la société de gestion d’actifs de Crédit Mutuel Alliance Fédérale. Avec plus de 65 milliards d’euros d’encours, CM-CIC Asset Management se place, à fin avril 2019, au quatrième rang national des groupes financiers en actifs gérés (source : Six). Son offre intègre les gestions classiques (actions, diversifiées, obligataires, monétaires, gestions indicielles et structurées) et des pôles plus novateurs (gestion flexible, gestion multistratégie, gestion de style growth et value, ISR, gestion quantitative et gestion thématique).

Les convictions de la gérante, Marie de Mestier

La gérante

Union Europe Value est géré par Marie de Mestier depuis 2017. Elle travaille en étroite collaboration avec toute l’équipe de gestion actions européennes de CM-CIC Asset Management. Dirigée par Caroline Lamy, cette équipe a en charge plus de 4,5 milliards d’euros d’actifs sous gestion. Elle est composée de quatre gérants-analystes, chacun ayant des expertises sectorielles, ainsi que d’un analyste. L’expérience moyenne de l’équipe est supérieure à dix ans sur les actions européennes.

Les gestions value comme la vôtre ont beaucoup souffert en fin d’année dernière…

Ce type de gestion inclut beaucoup de valeurs cycliques, qui ont été fortement impactées par les tensions commerciales entre les Etats-Unis et la Chine. Néanmoins, nous sommes parvenus depuis le début de l’année à rattraper le retard pris au quatrième trimestre. Même si les banques centrales ont fait marche arrière en ce qui concerne leur politique de resserrement monétaire et si les indicateurs macroéconomiques semblent se stabiliser, l’environnement reste peu lisible. Par ailleurs, après le rallye du début d’année, certains secteurs affichent des niveaux de valorisation tendus. La meilleure approche pour investir reste donc la sélection de valeurs.

Quels mouvements avez-vous opérés dans votre portefeuille ?

Compte tenu du manque de visibilité, nous avons fait preuve d’attentisme en début d’année. Nous en avons profité pour nettoyer le portefeuille, en vendant des petites sociétés un peu trop cycliques et volatiles et pour lesquelles les catalyseurs mettaient du temps à se matérialiser. Nous avons également allégé certains secteurs comme la chimie et l’automobile après le rebond des premiers mois, estimant qu’il était un peu trop tôt pour revenir sur ce secteur. Mais, globalement, l’exposition sectorielle du fonds ainsi que ses dix principales positions ont peu changé.

Sur quels titres avez-vous des convictions marquées ?

Dans le secteur de la santé, nous sommes revenus récemment sur Sanofi, qui a été malmené en Bourse en raison d’une défiance du marché en ce qui concerne le pipeline du groupe et des craintes liées aux élections américaines. Pour autant, nous estimons que le laboratoire français a des franchises fortes et qu’il développe des produits prometteurs. Il a par ailleurs engagé un programme de réduction des coûts.

Dans l’aéronautique, le titre Airbus nous semble très intéressant. La génération de trésorerie pourrait doubler d’ici à trois ans, avec un faible risque d’exécution. De plus, le groupe tire parti des déconvenues de son concurrent Boeing, dont les appareils 737 Max 8 sont frappés d’une interdiction de vol. Alors que le secteur industriel au sens large se paie plutôt cher en Bourse, l’action Airbus, qui affiche une décote de 10 %, reste selon nous sous-valorisée au regard du potentiel de croissance et de génération de cash.

Propriétés du fonds

- Code ISIN :

-PART C : FR0000991770

-PART D : FR0000991788 - Forme juridique : FCP

- Société de gestion : CM-CIC Asset Management

- Gérant : Marie de Mestier

- Indicateur de référence : Pas d'indice de référence

- Date de lancement : 07/03/1986

- Encours au 30 avril 2019 : 345 millions d'euros

Investisseurs

- Profil investisseur : tous souscripteurs sauf investisseurs américains

- Durée de placement recommandée : supérieure à cinq ans

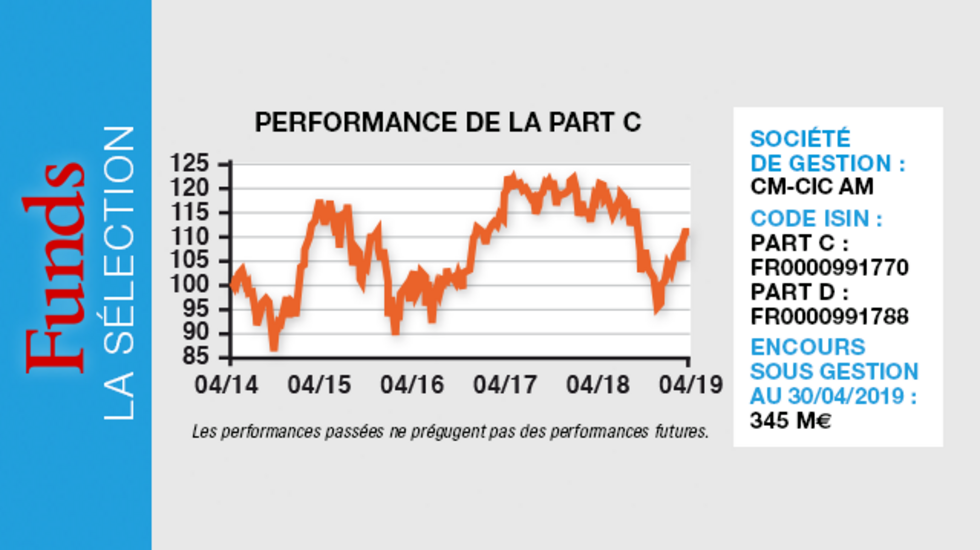

Performance

Performance cumulée au 30 avril 2019

- Objectif de performance : Union Europe Value a pour objectif de valoriser

le portefeuille grâce à une gestion sélective de valeurs jugées sous-évaluées. Le fonds n'a pas d'indicateur de référence. - Performances depuis le début de l'année au 30 avril 2019 : + 15,21 %*

- Performances sur cinq ans du 30 avril 2014 au 30 avril 2019 : + 10,57 %*

* Les performances passées ne préjugent pas des performances futures.

Frais

- Frais courants du dernier exercice : 1,50 %

- Frais de souscription max. : 2 %

- Commission de surperformance : 0 %

- Frais de rachat : 0 %

Risques

- Echelle de risque : 6 sur une échelle de 1 à 7.

(échelle de risque selon DICI - Document d'information clé pour l'investisseur) - Risque de perte en capital, risque de marché actions, risque lié à l'investissement en actions de petites capitalisation, risque de crédit, risque de taux, risque de contrepartie, risque de change, risque lié à l'impact des techniques telles que les produits dérivés, risque juridique, risque opérationnel.