La vertu budgétaire sera-t-elle un jour récompensée ?

Le ralentissement conjoncturel que connaît la zone euro depuis le début de l’année n’a rien de dramatique. Toutefois, il crée de nouvelles tensions autour des politiques budgétaires, en particulier en France et en Italie, là où la croissance a été la plus médiocre : à peine 1 % annualisé au premier semestre. Les normes européennes mettent plus ou moins ces deux pays dans l’obligation de réduire leurs déficits, voire de viser des surplus budgétaires pour alléger leurs dettes. Ce serait pour leur plus grand bien, ouvrant la voie de la prospérité économique à long terme. Mais cela semble paradoxal au moment où les Etats-Unis font preuve d’une santé éclatante basée sur une relance budgétaire décomplexée. Dans une moindre mesure, le Royaume-Uni, malgré le Brexit, jouit d’une certaine prospérité (avec un chômage à 4 %), après des années de forts déficits publics. Est-ce à dire que le vice budgétaire paie ? Ou bien que le déficit n’est pas forcément un vice ?

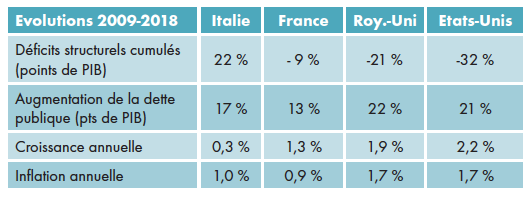

L’examen des chiffres depuis 2009 suggère que la vertu n’a certainement pas été récompensée. Selon les données du FMI sur le déficit structurel ou «discrétionnaire», c’est-à-dire hors service de la dette et hors impact des fluctuations conjoncturelles (l’un et l’autre subis) – soit le déficit qui fait vraiment partie de la marge de manœuvre des gouvernements –, il apparaît que l’Italie a été d’une vertu exemplaire. Le cumul de ses excédents discrétionnaires a été équivalent à 22 points de PIB ! Il est vrai que cette performance résulte de la contrainte des marchés obligataires et des partenaires européens, qui avaient poussé par exemple Silvio Berlusconi à la démission fin 2011. Les Etats-Unis ont été les plus grands délinquants (32 points de PIB de déficit cumulé), la France (9 points) et le Royaume-Uni (21 points de déficit cumulé) se situant en position intermédiaire.

La dette publique italienne aurait donc dû diminuer, et sa croissance accélérer. Pourtant la dette italienne (+17 points de PIB) a progressé presque autant qu’aux Etats-Unis (+ 22 points). Comment expliquer un si faible écart dans l’évolution de la dette, alors que l’écart de déficit cumulé s’élève à plus de 50 points de PIB ? Il tient à l’impact des finances publiques sur l’économie, que l’on peut décomposer en 4 éléments :

1/ une réduction du déficit public de 1 point de PIB réduit la croissance de plus de 1 % (entre 1,5 et 2,5 % disait le FMI dans une étude de 2013) ;

2/ la perte de croissance entraîne elle-même une réduction de l’inflation (1 point de croissance perdu, c’est 0,5 à 1 % d’inflation en moins) ;

3/ la perte d’inflation et de croissance augmente le déficit conjoncturel, du fait de moindres recettes fiscales et sociales et de la hausse des dépenses de transfert aux plus démunis. Si bien qu’une décision a priori discrétionnaire de réduire le déficit se solde souvent par une augmentation a posteriori du déficit total par effet conjoncturel ;

4/ ces éléments se combinent de telle façon que le ratio dette/PIB se détériore : le numérateur progresse éventuellement sous l’effet du déficit «conjoncturel», tandis que le dénominateur (qui évolue comme la somme de la croissance et de l’inflation) ralentit.

L’évolution des dettes publiques étant du même ordre que l’on soit vertueux ou laxiste sur le déficit budgétaire, on pourrait dire : peu importe la stratégie choisie, que chacun suive ses préférences politico-morales. Néanmoins, ces préférences ont des effets très différents sur la croissance. L’Italie a quasiment stagné depuis 2009, avec un PIB en hausse annualisée de seulement 0,3 %. Alors que les Etats-Unis ont progressé en moyenne de 2,2 % par an, le Royaume-Uni de 1,9 % et la France de 1,3 %. La vertu budgétaire est donc un passe-temps de luxe, qui a rapporté bien peu en réduction de la dette et coûté beaucoup en croissance.

Philippe Brossard

Chef économiste

,

AG2R

Philippe Brossard

Chef économiste

,

AG2R

Philippe Brossard est le chef économiste d'AG2R La Mondiale.